Analisten passen hun advies over Melexis aan

Melexis is gisteren met hun derde kwartaalcijfers gekomen. Bij de halfjaarcijfers ging Melexis nog uit van een stabiele omzet voor het jaar 2008, maar na redelijke derdekwartaalcijfers is de doelstelling waarschijnlijk niet meer haalbaar. Analisten stellen hun adviezen bij na uitkoming van deze derde kwartaalcijfers.

Derde kwartaal

De omzet in het derde kwartaal bedroeg 48.8 miljoen euro, dit komt neer op een daling van 4% in vergelijking met het derde kwartaal in 2007. De brutomarge was met 21 miljoen euro, 1% gedaald ten opzichte van het derde kwartaal in 2007. Het bedrijfsresultaat bedroeg 10 miljoen en is hiermee 2% gestegen ten opzichte van het derde kwartaal vorige jaar. De nettowinst heeft met een bedrag van 8.5 miljoen euro hetzelfde niveau gehaald als in het derde kwartaal van 2007.

CFO, Karen van Griensven

Van Griensven heeft aangegeven, dat Melexis in begin oktober tot heden een massale terugval van orders heeft meegemaakt. De omzetdoelstelling van 2008 komt ook te vervallen, door de massale terugval kunnen ze deze niet meer bevestigen. De CFO van Melexis belooft wel dat de winstmarges op peil gehouden worden. De winstmarge heeft als doelstelling tussen de 16-17% te liggen en van het derde kwartaal lag die nog boven de 17%.

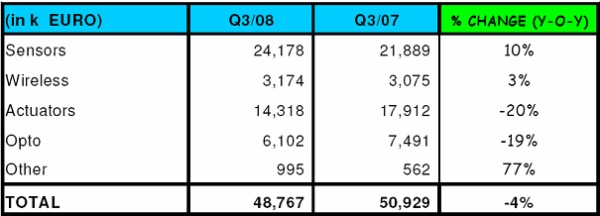

Prestaties per afdeling

Hieronder is schematisch aangegeven hoe de verschillende afdelingen hebben gepresteerd in het derde kwartaal ten opzichte van het derde kwartaal van 2007. Sensors, de grootste afdeling heeft met 10% geholpen de marges in het derde kwartaal op peil te houden. Vooral Actuators en Opto hebben behoorlijke zwakke prestaties neergezet.

Melexis heeft in het derde kwartaal weer eigen aandelen verkocht. Met 10.36 euro gemiddeld per aandeel hebben zij 108.700 eigen aandelen. Melexis heeft nu voor ongeveer 3.4% van de uitstaande eigen aandelen in handen.

Analisten stellen hun advies bij

Natixis heeft na het persbericht een verkoopadvies uitgegeven met een koersdoel van 7.50 euro. KBC Securities geeft nog steeds een koopadvies, maar heeft het koersdoel wel van 13 euro naar 9.50 teruggesteld. De totale adviezen die afgegeven zijn door de analisten staan op 4 koop-, 2 houd- en 2 verkoopadviezen, wat een middelmatige consensus oplevert en een rating van 3 van de 5 sterren.

Fundamentals

De winst per aandeel is de laatste jaren vrij constant gebleven rond de 70/80 eurocent. Het bedrijf betaald over het jaar 2008 geen dividend uit, maar de verwachting van het jaar 2009 ligt op het moment op 0.60 euro. De slotkoers stond gisteren op 7.45 euro, terwijl de analisten een gemiddeld koersdoel afgeven van 10.00 euro. Dit zou een verwachte outperformance geven van 34.23%.

Derde kwartaal

De omzet in het derde kwartaal bedroeg 48.8 miljoen euro, dit komt neer op een daling van 4% in vergelijking met het derde kwartaal in 2007. De brutomarge was met 21 miljoen euro, 1% gedaald ten opzichte van het derde kwartaal in 2007. Het bedrijfsresultaat bedroeg 10 miljoen en is hiermee 2% gestegen ten opzichte van het derde kwartaal vorige jaar. De nettowinst heeft met een bedrag van 8.5 miljoen euro hetzelfde niveau gehaald als in het derde kwartaal van 2007.

CFO, Karen van Griensven

Van Griensven heeft aangegeven, dat Melexis in begin oktober tot heden een massale terugval van orders heeft meegemaakt. De omzetdoelstelling van 2008 komt ook te vervallen, door de massale terugval kunnen ze deze niet meer bevestigen. De CFO van Melexis belooft wel dat de winstmarges op peil gehouden worden. De winstmarge heeft als doelstelling tussen de 16-17% te liggen en van het derde kwartaal lag die nog boven de 17%.

Prestaties per afdeling

Hieronder is schematisch aangegeven hoe de verschillende afdelingen hebben gepresteerd in het derde kwartaal ten opzichte van het derde kwartaal van 2007. Sensors, de grootste afdeling heeft met 10% geholpen de marges in het derde kwartaal op peil te houden. Vooral Actuators en Opto hebben behoorlijke zwakke prestaties neergezet.

Melexis heeft in het derde kwartaal weer eigen aandelen verkocht. Met 10.36 euro gemiddeld per aandeel hebben zij 108.700 eigen aandelen. Melexis heeft nu voor ongeveer 3.4% van de uitstaande eigen aandelen in handen.

Analisten stellen hun advies bij

Natixis heeft na het persbericht een verkoopadvies uitgegeven met een koersdoel van 7.50 euro. KBC Securities geeft nog steeds een koopadvies, maar heeft het koersdoel wel van 13 euro naar 9.50 teruggesteld. De totale adviezen die afgegeven zijn door de analisten staan op 4 koop-, 2 houd- en 2 verkoopadviezen, wat een middelmatige consensus oplevert en een rating van 3 van de 5 sterren.

Fundamentals

De winst per aandeel is de laatste jaren vrij constant gebleven rond de 70/80 eurocent. Het bedrijf betaald over het jaar 2008 geen dividend uit, maar de verwachting van het jaar 2009 ligt op het moment op 0.60 euro. De slotkoers stond gisteren op 7.45 euro, terwijl de analisten een gemiddeld koersdoel afgeven van 10.00 euro. Dit zou een verwachte outperformance geven van 34.23%.