AkzoNobel prototype waarde-aandeel

De karakteristieken van de Arnhemse chemiegigant duiden sterk op die van een waardeaandeel. Het aandeel noteert inmiddels met een discount ten opzichte van haar boekwaarde. Voor de komende jaren ligt de consensus van de

winst per aandeel fors hoger dan die van het recente verleden. Hierdoor liggen de forward p/e’s (de koers/winst-verhoudingen op basis van de getaxeerde resultaten per aandeel en de huidige koers) behoorlijk lager dan die in het verleden. Voor de komende jaren wordt ook op

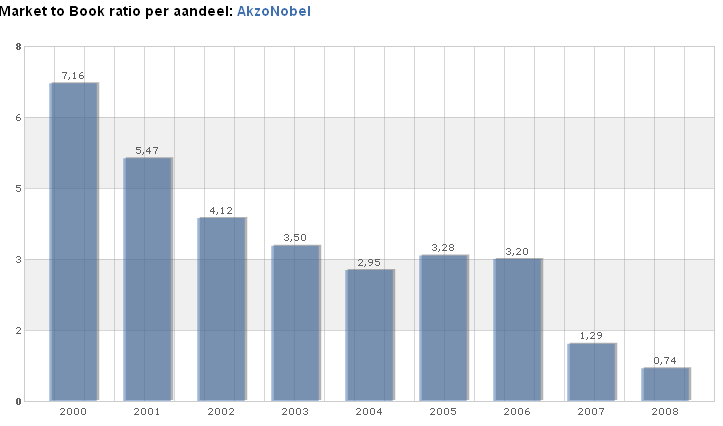

een hoger dividend geanticipeerd door de analisten. Hierdoor stijgt het verwachte dividendrendement fors. De onderstaand tabel toont AkzoNobel ’s aflopende premie ten opzichte van haar boekwaarde. Te zien is dat dit jaar het aandeel op de beurs minder kost dan de boekwaarde per aandeel. Dit is opvallend omdat er diverse intangible assets bij de waardering van de boekwaarde buiten beschouwing worden gelaten.

Het aandeel noteert vanaf deze zomer onder haar boekwaarde. Dit betekent

dat er in de waardering van het aandeel wordt uitgegaan van 0%-groei. Dergelijke discounts

zijn typerend voor waardeaandelen.

Bron: AnalistPro www.analist.nl/pro

Bron: AnalistPro www.analist.nl/pro

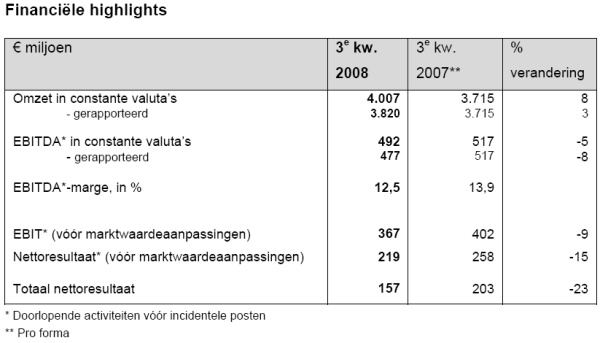

De cijfers die AkzoNobel recent naar buiten bracht analisten niet bepaald in extase. De cijfers lagen in de lijn van wat analisten vooraf hadden verwacht. Het verf- en chemieconcern heeft de verwachting voor het gehele jaar bevestigd, maar is vanwege de crisis terughoudend. De consensus voor het aandeel is op dit moment overwegend positief.

Decoratieve verven onder druk

In het afgelopen kwartaal kwam de omzet uit op iets meer dan 4 miljard euro. Dit is een stijging van 8% vergeleken met dezelfde periode vorig jaar. De nettowinst daalde met 23% tot 157 miljoen euro. De oorzaak hiervan zijn volgens AkzoNobel eenmalige posten van 79 miljoen euro, waaronder een last voor ziektekosten voor gepensioneerden en overige kosten van 72 miljoen euro. Deze laatste lagen vooral in hogere verzekeringskosten. Hieronder de financiële hoogtepunten.

De divisie decoratieve verven kampt met druk op de markt. De marktomstandigheden op de Amerikaanse huizenmarkt blijven pittig en de bouwmarkten slap, aldus het verf- en chemieconcern. De divisie zorgt voor een derde van de omzet en zag de inkomsten in het afgelopen kwartaal in Europa nog wel licht stijgen. Echter ook hier ziet het concern dat de problemen op de markten toenemen in onder meer het Verenigd Koninkrijk.

CFO Keith Nichols had het volgende te zeggen over de kwartaalcijfers:

CFO Keith Nichols had het volgende te zeggen over de kwartaalcijfers:

In alle drie de business areas was sprake van onderliggende groei. Dit bewijst duidelijk de sterke posities die AkzoNobel heeft in de diverse, uiterst aantrekkelijke en grotendeels weinig conjunctuurgevoelige sectoren met goed groeipotentieel. Het bewijst tevens het effect van de tot dusverre door het management ondernomen acties ter verbetering van de operationele prestaties en realisatie van de synergie uit de overname van ICI.

Vooruitzichten bevestigd

AkzoNobel heeft de verwachtingen voor 2008 herhaald. De EBITDA 2008 vóór incidentele posten, in constante valuta’s, zal dicht in de buurt liggen van het pro forma niveau van 1.870 miljoen van 2007. De verslechterende wereldwijde economische condities zorgen ervoor dat de zichtbaarheid voor de toekomst volgens het concern beperkt is. De potentiële ernst van de economische cyclus is op dit moment onduidelijk. Mede op basis van het voorgaande blijft het management bij zijn middenlange termijndoel van een EBITDA -marge van 14% aan het eind van 2011, snellere verwezenlijking van de 340 miljoen euro ICI synergieën, verder uitrollen van programma’s voor margemanagementbeheer en rigoureus kostenbeheer resulterend in ten minste 100 miljoen euro aan extra netto kostenbesparingen.

Analist Danny van Doesburg vond de incidentele kosten iets hoger dan verwacht. De analist noemt de handhaving van de verwachting, in combinatie met een betere marge en omzet bij de divisie Decorativ Paints ‘de winst voor vandaag’ en voorziet ‘tevreden beleggers’. De analist heeft het koersdoel voor AkzoNobel verlaagd met 11 euro tot 39 euro. De verwachtingen van de groei van het volume zijn door de analist verlaagd. Het koopadvies blijft gehandhaafd.

De gepresenteerde cijfers waren in lijn met de verwachting van de analisten van Petercam. De analisten voorzien een positieve reactie van het aandeel op de sterke margeverbetering bij de divisie Decorative coatings. De analisten hebben hun houdadvies noch hun koersdoel van 36 euro gewijzigd.

Voor het aandeel staan op dit moment 14 koop-, 12 houd- en 5 verkoopadviezen uit, wat resulteert in een positieve consensus. De consensus van de 10 meest recent afgegeven adviezen is echter een stuk negatiever. Hiervan zijn er 2 positief, 5 neutraal en 3 negatief.

Bron: AnalistPro www.analist.nl/proDe cijfers die AkzoNobel recent naar buiten bracht analisten niet bepaald in extase. De cijfers lagen in de lijn van wat analisten vooraf hadden verwacht. Het verf- en chemieconcern heeft de verwachting voor het gehele jaar bevestigd, maar is vanwege de crisis terughoudend. De consensus voor het aandeel is op dit moment overwegend positief.

Decoratieve verven onder druk

In het afgelopen kwartaal kwam de omzet uit op iets meer dan 4 miljard euro. Dit is een stijging van 8% vergeleken met dezelfde periode vorig jaar. De nettowinst daalde met 23% tot 157 miljoen euro. De oorzaak hiervan zijn volgens AkzoNobel eenmalige posten van 79 miljoen euro, waaronder een last voor ziektekosten voor gepensioneerden en overige kosten van 72 miljoen euro. Deze laatste lagen vooral in hogere verzekeringskosten. Hieronder de financiële hoogtepunten.

De divisie decoratieve verven kampt met druk op de markt. De marktomstandigheden op de Amerikaanse huizenmarkt blijven pittig en de bouwmarkten slap, aldus het verf- en chemieconcern. De divisie zorgt voor een derde van de omzet en zag de inkomsten in het afgelopen kwartaal in Europa nog wel licht stijgen. Echter ook hier ziet het concern dat de problemen op de markten toenemen in onder meer het Verenigd Koninkrijk.

CFO Keith Nichols had het volgende te zeggen over de kwartaalcijfers:In alle drie de business areas was sprake van onderliggende groei. Dit bewijst duidelijk de sterke posities die AkzoNobel heeft in de diverse, uiterst aantrekkelijke en grotendeels weinig conjunctuurgevoelige sectoren met goed groeipotentieel. Het bewijst tevens het effect van de tot dusverre door het management ondernomen acties ter verbetering van de operationele prestaties en realisatie van de synergie uit de overname van ICI.

Vooruitzichten bevestigd

AkzoNobel heeft de verwachtingen voor 2008 herhaald. De EBITDA 2008 vóór incidentele posten, in constante valuta’s, zal dicht in de buurt liggen van het pro forma niveau van 1.870 miljoen van 2007. De verslechterende wereldwijde economische condities zorgen ervoor dat de zichtbaarheid voor de toekomst volgens het concern beperkt is. De potentiële ernst van de economische cyclus is op dit moment onduidelijk. Mede op basis van het voorgaande blijft het management bij zijn middenlange termijndoel van een EBITDA -marge van 14% aan het eind van 2011, snellere verwezenlijking van de 340 miljoen euro ICI synergieën, verder uitrollen van programma’s voor margemanagementbeheer en rigoureus kostenbeheer resulterend in ten minste 100 miljoen euro aan extra netto kostenbesparingen.

Analist Danny van Doesburg vond de incidentele kosten iets hoger dan verwacht. De analist noemt de handhaving van de verwachting, in combinatie met een betere marge en omzet bij de divisie Decorativ Paints ‘de winst voor vandaag’ en voorziet ‘tevreden beleggers’. De analist heeft het koersdoel voor AkzoNobel verlaagd met 11 euro tot 39 euro. De verwachtingen van de groei van het volume zijn door de analist verlaagd. Het koopadvies blijft gehandhaafd.

De gepresenteerde cijfers waren in lijn met de verwachting van de analisten van Petercam. De analisten voorzien een positieve reactie van het aandeel op de sterke margeverbetering bij de divisie Decorative coatings. De analisten hebben hun houdadvies noch hun koersdoel van 36 euro gewijzigd.

Voor het aandeel staan op dit moment 14 koop-, 12 houd- en 5 verkoopadviezen uit, wat resulteert in een positieve consensus. De consensus van de 10 meest recent afgegeven adviezen is echter een stuk negatiever. Hiervan zijn er 2 positief, 5 neutraal en 3 negatief.