Analisten behoudend over Beter Bed

Beter bed heeft over de eerste negen maanden van 2008 een nettowinststijging gerealiseerd van 3% tot 15,2 miljoen euro. Dit werd vorige week bekendgemaakt tijdens de presentatie van de kwartaalresultaten. Toch heeft ook de beddenspecialist last van de financiële crisis. Analisten blijven vooralsnog behoudend over het aandeel.

Stijgers en dalers

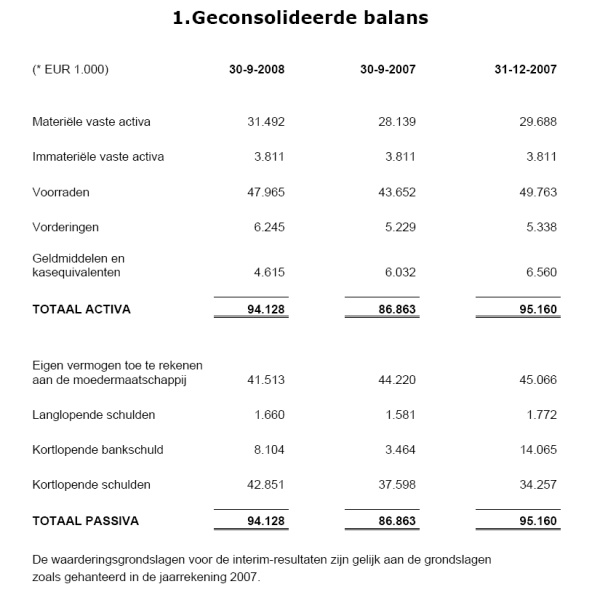

Over de eerste negen maanden genomen steeg de nettowinst met 3% tot 15,2 miljoen euro. De omzet kwam in deze periode 3% hoger uit. In het derde kwartaal kwam de nettowinst uit op 4,3 miljoen euro en dit betekende een daling van ruim 25% ten opzichte van het voorgaande kwartaal. In het derde kwartaal van 2007 kwam de nettowinst nog uit op 5,4 miljoen euro.

De omzet groeide licht met ongeveer 2% (1,8%, red.) tot 89,9 miljoen euro. Deze toename was te danken aan de uitbreiding van het aantal winkels. In de eerste negen maanden van 2008 werden er 95 winkels geopend en 40 winkels gesloten. Hiermee nam het totaal aantal winkel toe tot 1.015 per eind september 2008. Wanneer deze niet zouden worden meegerekend daalde omzet in het afgelopen kwartaal met bijna 5%.Ultimo 2007 bedroeg het aantal winkels nog 960. In de vergelijkbare winkels daalde de omzet met 4,5%. Deze daling was minder sterk dan in het tweede kwartaal toen de omzet met 8% afnam. Beter Bed wist een bedrijfsresultaat van 6,7 miljoen euro te realiseren waar dit in hetzelfde kwartaal een jaar eerder nog 7,8 miljoen euro was.

Beter Bed verwacht dat ook in het vierde kwartaal er nog sprake zal zijn van een laag consumentenvertrouwen en het daarmee samenhangende grillige gedrag van de consumenten. Naar verwachting zal de nettowinst in het vierde kwartaal van 2008 dan ook lager uitkomen dan de nettowinst over dezelfde periode vorig jaar.

Analisten nog steeds behoudend

De analisten van Ageas noemen de omzetcijfers van Beter Bed opvallend goed. De analisten wijzen op het flinke aantal geopende winkels op het totaal in 2008 tot nog toe. De analisten van Rabo Securities vinden dat de resultaten aantonen dat Beter Bed goed weet om te gaan met de lastige marktomstandigheden. Over het algemeen genomen blijven analisten behoudend over het aandeel. Er zijn 6 houd- en 3 verkoopadviezen afgegeven, maar geen enkel koopadvies. De consensus staat zodoende op houden.

Stijgers en dalers

Over de eerste negen maanden genomen steeg de nettowinst met 3% tot 15,2 miljoen euro. De omzet kwam in deze periode 3% hoger uit. In het derde kwartaal kwam de nettowinst uit op 4,3 miljoen euro en dit betekende een daling van ruim 25% ten opzichte van het voorgaande kwartaal. In het derde kwartaal van 2007 kwam de nettowinst nog uit op 5,4 miljoen euro.

De omzet groeide licht met ongeveer 2% (1,8%, red.) tot 89,9 miljoen euro. Deze toename was te danken aan de uitbreiding van het aantal winkels. In de eerste negen maanden van 2008 werden er 95 winkels geopend en 40 winkels gesloten. Hiermee nam het totaal aantal winkel toe tot 1.015 per eind september 2008. Wanneer deze niet zouden worden meegerekend daalde omzet in het afgelopen kwartaal met bijna 5%.Ultimo 2007 bedroeg het aantal winkels nog 960. In de vergelijkbare winkels daalde de omzet met 4,5%. Deze daling was minder sterk dan in het tweede kwartaal toen de omzet met 8% afnam. Beter Bed wist een bedrijfsresultaat van 6,7 miljoen euro te realiseren waar dit in hetzelfde kwartaal een jaar eerder nog 7,8 miljoen euro was.

Beter Bed verwacht dat ook in het vierde kwartaal er nog sprake zal zijn van een laag consumentenvertrouwen en het daarmee samenhangende grillige gedrag van de consumenten. Naar verwachting zal de nettowinst in het vierde kwartaal van 2008 dan ook lager uitkomen dan de nettowinst over dezelfde periode vorig jaar.

Analisten nog steeds behoudend

De analisten van Ageas noemen de omzetcijfers van Beter Bed opvallend goed. De analisten wijzen op het flinke aantal geopende winkels op het totaal in 2008 tot nog toe. De analisten van Rabo Securities vinden dat de resultaten aantonen dat Beter Bed goed weet om te gaan met de lastige marktomstandigheden. Over het algemeen genomen blijven analisten behoudend over het aandeel. Er zijn 6 houd- en 3 verkoopadviezen afgegeven, maar geen enkel koopadvies. De consensus staat zodoende op houden.