Analisten vinden resultaten Arcadis teleurstellend

Arcadis presenteerde recent zijn cijfers over het derde kwartaal van 2008, waarin het de omzet licht zag stijgen en de winst op niveau bleef. Het concern gaf daarnaast aan dat de huidige economische omstandigheden ervoor zorgen dat Arcadis voorzichtiger is geworden. Voor analisten zijn de resultaten teleurstellend.

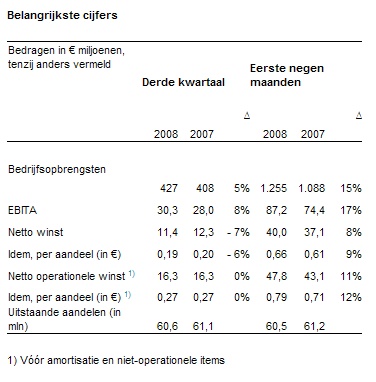

Resultaten Q3

De bedrijfsopbrengsten stegen in het derde kwartaal met 5% (3% autonoom) tot 427 miljoen euro. De bruto toegevoegde waarde (de omzet die door Arcadis medewerkers wordt geproduceerd) groeide autonoom 8%. De EBITA steeg tot 30,3 miljoen euro, een stijging van 8%. De netto operationele winst bleeft op het niveau van vorig jaar van 16,3 miljoen euro, ondanks negatieve koersverschillen en gestegen financieringslasten. De daling van de Amerikaanse dollar en het Britse pond had een negatief effect op omzet en resultaat van 5%. Voor geheel 2008 gaat Arcadis nu uit van een winstgroei van 10%, eerder was dat nog 10 tot 15%.

Bestuursvoorzitter ir. H.L.J. Noy over de cijfers:

‘Tot nu toe is de invloed van de kredietcrisis voor ARCADIS beperkt. In de Engelse vastgoedmarkt staat onze dienstverlening onder druk, terwijl in de Amerikaanse milieumarkt de groei vertraagt mede door het aflopen van enkele grote projecten met veel toelevering derden. Toch bleef de autonome groei van onze eigen activiteiten met 8% op een hoog niveau en werd de marge gehandhaafd. Door vroegtijdig in te zetten op kostenbeheersing en intensivering van marktinspanningen op kansrijke gebieden, anticiperen we op veranderingen in de markt. Het sterke commitment van onze medewerkers en interne samenwerking gericht op synergie helpt ons kansen in de markt te benutten.’

Bestuursvoorzitter Harry Noy verwacht dat pas in de tweede helft van 2010 een wereldwijd economisch herstel zal intreden. Volgens de bestuursvoorzitter is het op dit moment moeilijk te voorspellen hoe de crisis voor Arcadis per saldo zal uitpakken. De heer Noy benadrukt echter dat het ingenieursbureau een stabiele basis heeft door de markten waarin het opereert. Tevens kan het bedrijf wellicht profiteren van kansen die de crisis creëert. De bijstelling van de netto operationele winstprognose is ingegeven door de hogere financieringslasten in het derde kwartaal en de huidige economische omstandigheden. De financieringslasten vielen vooral hoger uit in Brazilië en het concern verwacht dat dit zich in het vierde kwartaal zal voortzetten. De bestuursvoorzitter wijst er tot slot op dat een aantal bedrijven die in dezelfde sector als Arcadis actief zijn het moeilijk zullen krijgen, waar solide concerns weer van kunnen profiteren. Noy rekent Arcadis tot een solide speler.

Teleurgestelde analisten

Voor analist Edwin de Jong van SNS Securities zijn de resultaten tegenvallend. De nettowinst kwam ver beneden de verwachting van de analist uit door hogere financieringslasten. De Jong wijst erop dat het concern zijn verwachting naar de onderkant van de eerder uitgesproken range heeft verlaagd. De analist heeft zijn houdadvies voor het aandeel herhaald.

De resultaten en outlook zijn voor analist Tijs Hollestelle teleurstellend. De groei laat een duidelijke verzwakking zien, aldus de analist. Hollestelle merkt op dat Arcadis laat-cyclisch is omdat het zich begeeft in de behoudende infrastructuursector. De analist verwacht dat ook hier een vertraging zal optreden en dat vooral de private sector op de rem zal trappen.

De analisten van CA Chevreux zijn op 12 november begonnen met het volgen van Arcadis met een verkoopadvies. Naast de analisten van CA Chevreux hebben ook de analisten van effectenhuis Petercam een verkoopadvies afgegeven. Daartegenover staan 6 houd- en 6 koopadviezen, waardoor de consensus licht positief is. De meest recent afgegeven koersdoelen liggen binnen een range van 10-17 euro. Het gemiddeld koersdoel bedraagt momenteel 14,89 euro.

Resultaten Q3

De bedrijfsopbrengsten stegen in het derde kwartaal met 5% (3% autonoom) tot 427 miljoen euro. De bruto toegevoegde waarde (de omzet die door Arcadis medewerkers wordt geproduceerd) groeide autonoom 8%. De EBITA steeg tot 30,3 miljoen euro, een stijging van 8%. De netto operationele winst bleeft op het niveau van vorig jaar van 16,3 miljoen euro, ondanks negatieve koersverschillen en gestegen financieringslasten. De daling van de Amerikaanse dollar en het Britse pond had een negatief effect op omzet en resultaat van 5%. Voor geheel 2008 gaat Arcadis nu uit van een winstgroei van 10%, eerder was dat nog 10 tot 15%.

Bestuursvoorzitter ir. H.L.J. Noy over de cijfers:

‘Tot nu toe is de invloed van de kredietcrisis voor ARCADIS beperkt. In de Engelse vastgoedmarkt staat onze dienstverlening onder druk, terwijl in de Amerikaanse milieumarkt de groei vertraagt mede door het aflopen van enkele grote projecten met veel toelevering derden. Toch bleef de autonome groei van onze eigen activiteiten met 8% op een hoog niveau en werd de marge gehandhaafd. Door vroegtijdig in te zetten op kostenbeheersing en intensivering van marktinspanningen op kansrijke gebieden, anticiperen we op veranderingen in de markt. Het sterke commitment van onze medewerkers en interne samenwerking gericht op synergie helpt ons kansen in de markt te benutten.’

Bestuursvoorzitter Harry Noy verwacht dat pas in de tweede helft van 2010 een wereldwijd economisch herstel zal intreden. Volgens de bestuursvoorzitter is het op dit moment moeilijk te voorspellen hoe de crisis voor Arcadis per saldo zal uitpakken. De heer Noy benadrukt echter dat het ingenieursbureau een stabiele basis heeft door de markten waarin het opereert. Tevens kan het bedrijf wellicht profiteren van kansen die de crisis creëert. De bijstelling van de netto operationele winstprognose is ingegeven door de hogere financieringslasten in het derde kwartaal en de huidige economische omstandigheden. De financieringslasten vielen vooral hoger uit in Brazilië en het concern verwacht dat dit zich in het vierde kwartaal zal voortzetten. De bestuursvoorzitter wijst er tot slot op dat een aantal bedrijven die in dezelfde sector als Arcadis actief zijn het moeilijk zullen krijgen, waar solide concerns weer van kunnen profiteren. Noy rekent Arcadis tot een solide speler.

Teleurgestelde analisten

Voor analist Edwin de Jong van SNS Securities zijn de resultaten tegenvallend. De nettowinst kwam ver beneden de verwachting van de analist uit door hogere financieringslasten. De Jong wijst erop dat het concern zijn verwachting naar de onderkant van de eerder uitgesproken range heeft verlaagd. De analist heeft zijn houdadvies voor het aandeel herhaald.

De resultaten en outlook zijn voor analist Tijs Hollestelle teleurstellend. De groei laat een duidelijke verzwakking zien, aldus de analist. Hollestelle merkt op dat Arcadis laat-cyclisch is omdat het zich begeeft in de behoudende infrastructuursector. De analist verwacht dat ook hier een vertraging zal optreden en dat vooral de private sector op de rem zal trappen.

De analisten van CA Chevreux zijn op 12 november begonnen met het volgen van Arcadis met een verkoopadvies. Naast de analisten van CA Chevreux hebben ook de analisten van effectenhuis Petercam een verkoopadvies afgegeven. Daartegenover staan 6 houd- en 6 koopadviezen, waardoor de consensus licht positief is. De meest recent afgegeven koersdoelen liggen binnen een range van 10-17 euro. Het gemiddeld koersdoel bedraagt momenteel 14,89 euro.