Adecco wordt niet door analisten getipt, koers wel op fair value

De beurskoers van het aandeel Adecco zou nu, mede door de koersstijgingen van de laatste tijd, in lijn met de meeste taxaties zijn. Het gros van de analisten noemt het aandeel Adecco zodoende op dit niveau eerlijk gewaardeerd. Het aandeel wordt momenteel door 8 analisten gevolgd. Dit ondanks dat er nog steeds veel koopadviezen uitstaan is de gemiddelde taxatie rond de huidige beurskoers. De gemiddelde richtprijs (fair value) staat op 76,5 CHF. Dit is zo'n 0,03 procent minder dan de huidige koers van 76,38 CHF.

Veel onzekerheid waarderingen Adecco

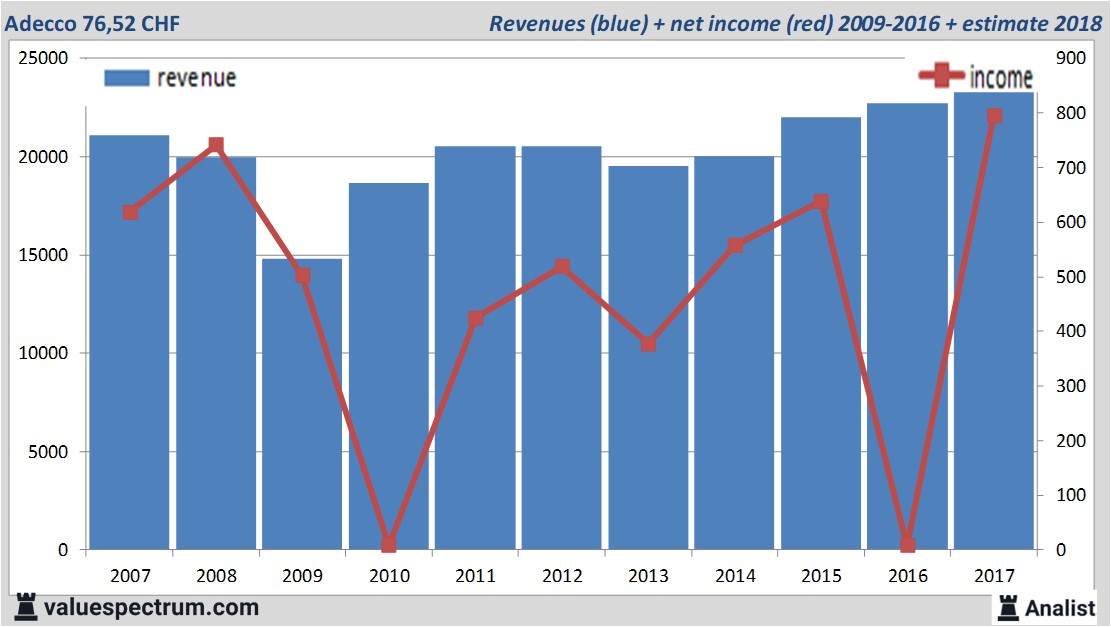

Over 2018 komt de omzet volgens de analisten uit op 23,64 miljard CHF. Dit is licht meer dan de omzet over 2016 toen het concern 22,71 miljard CHF verdiende.

Historische omzetten en resultaten Adecco in beeld plus taxaties 2018

Wat betreft het resultaat rekenen de analisten op een nettowinst van 794 miljoen CHF. Gezien de laatste analistenconsensus heeft het bedrijf dit jaar een winst per aandeel van 4,73 CHF. Op basis hiervan komt de koerswinstverhouding op 16,15 te liggen.

De consensus van het dividend ligt op 2,29 CHF per aandeel. Het dividendrendement van Adecco ligt hiermee op 3 procent. Het gemiddelde dividendrendement van de uitzendsector ligt op een summiere 1 procent.

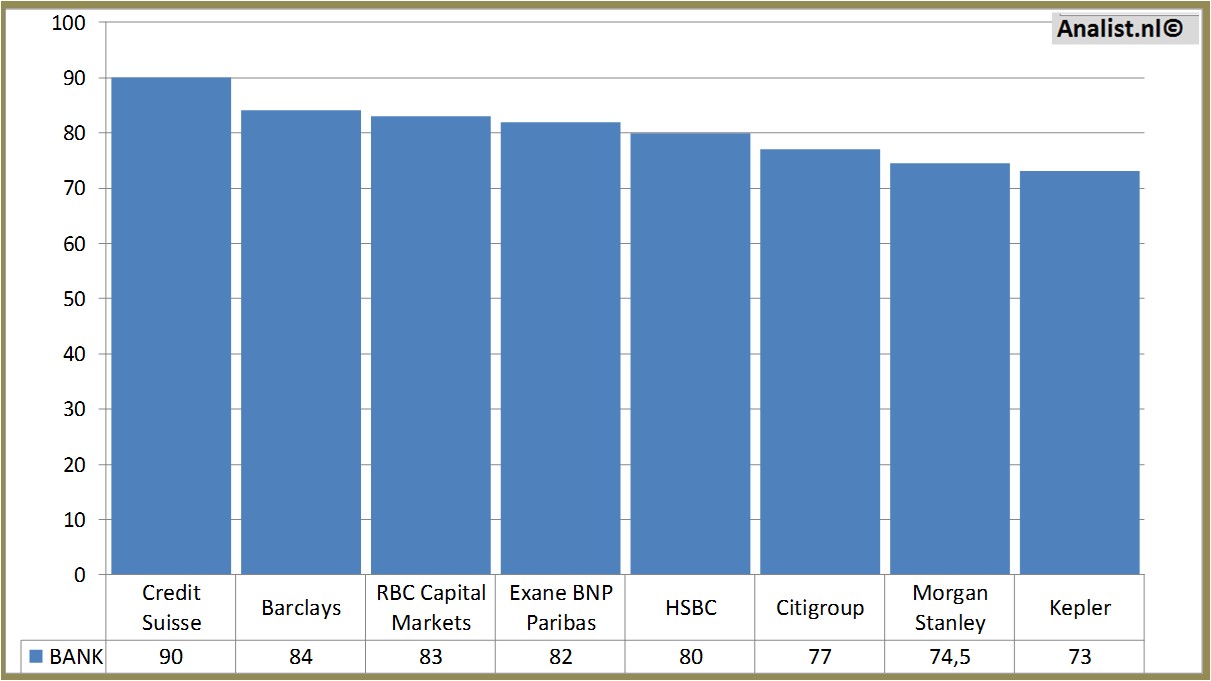

Actuele koersdoelen rond de 83 CHF

RBC Capital Markets, Morgan Stanley en Credit Suisse gaven de meest recente adviezen voor het aandeel. Op basis van het huidige aantal uitstaande aandelen bedraagt Adecco 's beurswaarde 13,01 miljard CHF.Historische beurskoersen Adecco

Om 10.56 staat het aandeel 0,73 procent lager op 76,38 CHF.

Analist.nl Nieuwsdienst: +31 084-0032-842

nieuws@analist.nl

Copyright analist.nl B.V.

All rights reserved. Any redistribution, duplication or archiving prohibited. Analist.nl doesn't warrant the accuracy of any News Content provided and shall not be liable for any errors, inaccuracies or for any actions taken in reliance thereon.