Koersdoelen Wolters Kluwer verlaagd

Woensdag maakte de Nederlandse uitgever Wolters Kluwer zijn resultaten over 2008 bekend. Uit de resultaten kwam naar voren dat het concern last heeft van een teruglopende advertentiemarkt. De resultaten hebben diverse analisten doen besluiten hun koersdoel voor het aandeel te verlagen. De consensus voor Wolters Kluwer blijft uitermate positief.

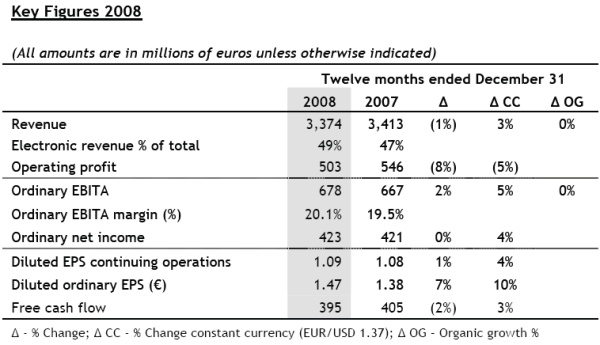

Lagere winst

De nettowinst van Wolters Kluwer over 2008 kwam uit op 315 miljoen euro. In 2007 bedroeg dit nog 918 miljoen euro. Zonder een eenmalige boekwinst van 588 miljoen euro op de verkoop van de educatietak bedroeg de winst in 2007 330 miljoen euro, wat dus nog maar 15 miljoen hoger is dan wat er in 2008 werd gerealiseerd. Het operationele resultaat daalde van 546 miljoen euro tot 503 miljoen euro. Het concern heeft het dividendvoorstel verhoogd tot 65 eurocent.

CEO en Nancy McKinstry over de resultaten van 2008:

” Wolters Kluwer delivered strong profitability & cash flow during 2008, despite challenging economic conditions. The results demonstrate the strong fundamentals of our business. We saw significant growth in our online and software solutions, strengthened our leading market positions with strategic acquisitions and launched enhanced technology platforms to provide further opportunities to embed our solutions in customer’s workflow. Our initiatives around operational efficiency, including Springboard, also provided support for our profitability.

” Wolters Kluwer delivered strong profitability & cash flow during 2008, despite challenging economic conditions. The results demonstrate the strong fundamentals of our business. We saw significant growth in our online and software solutions, strengthened our leading market positions with strategic acquisitions and launched enhanced technology platforms to provide further opportunities to embed our solutions in customer’s workflow. Our initiatives around operational efficiency, including Springboard, also provided support for our profitability.

While market contractions were felt in all geographies, the company benefited from a resilient portfolio with a majority of revenue streams derived from subscription and other non-cyclical products, driven by legislative change, medical discoveries, and the increasing productivity needs of the professionals the company serves. Two thirds of revenues are subscription based with improving retention rates. The balance of the portfolio is comprised of transactional products including books, mortgage and corporate lending-based products, advertising and promotional services, and training. It is in these transactional areas that Wolters Kluwer experienced the pressure of the economic slow down.”

Voor 2009 verwacht Wolters Kluwer dat de marktomstandigheden zwak zullen blijven. Het concern verwacht een winst per aandeel te realiseren tussen 1,41-1,46 euro per aandeel. Dit is lager dan de 1,53 euro die analisten gemiddeld genomen verwachten. Over 2008 kwam de winst per aandeel uit op 1,47 euro.

Koersdoelverlagingen

Volgens analist Thijs Berkelder van effectenhuis Petercam heeft Wolters Kluwer vooral last van de omzetdaling in Europa in de tweede helft van 2008. De analist vindt de vertraging hiervan aan de stevige kant. De winstgevendheid over 2008 is beter dan Berkelder had verwacht. Volgens de analist laat de outlook van Wolters Kluwer zien dat het concern solide is en dat het in staat is winstgevend te blijven. Mede op basis van het voorgaande handhaaft het effectenhuis het koopadvies voor het aandeel met een koersdoel van 16 euro.

Voor analist Michel Veul van SNS Securities bieden de resultaten van Wolters Kluwer een gemengd beeld. De cijfers komen overneem het de verwachtingen van de analist, maar de marge voor de winst voor aftrek van rente, belastingen en amortisatie vindt de analist sterk. Daarentegen vindt Veul de autonome omzet niet sterk en ook het feit dat het concern niets over de omzetgroei zegt voor 2009 vindt de analist teleurstellend. SNS Securities heeft een koopadvies uitstaan met een koersdoel van 18 euro. Zakenbank RBS is van mening dat de groeimogelijkheden voor Wolters Kluwer op dit moment beperkt ogen ondanks dat het concern wel relatief dure overnames heeft gedaan. Analist Paul Gooden verwacht voor 2009 geen groei van het omzetniveau. De analist heeft zijn koopadvies gehandhaafd maar het koersdoel neerwaarts bijgesteld met 1 euro tot 18 euro.

De analisten van Citigroup hebben het koersdoel voor Wolters Kluwer verlaagd van 18 euro naar 15 euro. Voor 2009 verwachten de analisten nu een winst per aandeel van 1,55 euro, waar zij eerder uitgingen van 1,65 euro. Volgens de analisten ontbreekt het in de resultaten over de tweede helft van 2008 aan een impuls. De zakenbank handhaaft het koopadvies omzet het van mening is dat Wolters Kluwer nog steeds een defensief en goedkoop aandeel is.

Voor het aandeel staan op dit moment 19 koop-, 9 houd- en 2 verkoopadviezen uit. Hiermee is de consensus voor het aandeel uitermate positief. Het gemiddeld koersdoel bedraagt op dit moment 17,81 euro wat een verwacht rendement oplevert van 40,16%. Voor 2009 verwachten analisten een winst per aandeel van 1,53 euro. Dit levert een koers/winstverhouding voor 2009 op van 8,29.

Lagere winst

De nettowinst van Wolters Kluwer over 2008 kwam uit op 315 miljoen euro. In 2007 bedroeg dit nog 918 miljoen euro. Zonder een eenmalige boekwinst van 588 miljoen euro op de verkoop van de educatietak bedroeg de winst in 2007 330 miljoen euro, wat dus nog maar 15 miljoen hoger is dan wat er in 2008 werd gerealiseerd. Het operationele resultaat daalde van 546 miljoen euro tot 503 miljoen euro. Het concern heeft het dividendvoorstel verhoogd tot 65 eurocent.

CEO en Nancy McKinstry over de resultaten van 2008:

” Wolters Kluwer delivered strong profitability & cash flow during 2008, despite challenging economic conditions. The results demonstrate the strong fundamentals of our business. We saw significant growth in our online and software solutions, strengthened our leading market positions with strategic acquisitions and launched enhanced technology platforms to provide further opportunities to embed our solutions in customer’s workflow. Our initiatives around operational efficiency, including Springboard, also provided support for our profitability.While market contractions were felt in all geographies, the company benefited from a resilient portfolio with a majority of revenue streams derived from subscription and other non-cyclical products, driven by legislative change, medical discoveries, and the increasing productivity needs of the professionals the company serves. Two thirds of revenues are subscription based with improving retention rates. The balance of the portfolio is comprised of transactional products including books, mortgage and corporate lending-based products, advertising and promotional services, and training. It is in these transactional areas that Wolters Kluwer experienced the pressure of the economic slow down.”

Voor 2009 verwacht Wolters Kluwer dat de marktomstandigheden zwak zullen blijven. Het concern verwacht een winst per aandeel te realiseren tussen 1,41-1,46 euro per aandeel. Dit is lager dan de 1,53 euro die analisten gemiddeld genomen verwachten. Over 2008 kwam de winst per aandeel uit op 1,47 euro.

Koersdoelverlagingen

Volgens analist Thijs Berkelder van effectenhuis Petercam heeft Wolters Kluwer vooral last van de omzetdaling in Europa in de tweede helft van 2008. De analist vindt de vertraging hiervan aan de stevige kant. De winstgevendheid over 2008 is beter dan Berkelder had verwacht. Volgens de analist laat de outlook van Wolters Kluwer zien dat het concern solide is en dat het in staat is winstgevend te blijven. Mede op basis van het voorgaande handhaaft het effectenhuis het koopadvies voor het aandeel met een koersdoel van 16 euro.

Voor analist Michel Veul van SNS Securities bieden de resultaten van Wolters Kluwer een gemengd beeld. De cijfers komen overneem het de verwachtingen van de analist, maar de marge voor de winst voor aftrek van rente, belastingen en amortisatie vindt de analist sterk. Daarentegen vindt Veul de autonome omzet niet sterk en ook het feit dat het concern niets over de omzetgroei zegt voor 2009 vindt de analist teleurstellend. SNS Securities heeft een koopadvies uitstaan met een koersdoel van 18 euro. Zakenbank RBS is van mening dat de groeimogelijkheden voor Wolters Kluwer op dit moment beperkt ogen ondanks dat het concern wel relatief dure overnames heeft gedaan. Analist Paul Gooden verwacht voor 2009 geen groei van het omzetniveau. De analist heeft zijn koopadvies gehandhaafd maar het koersdoel neerwaarts bijgesteld met 1 euro tot 18 euro.

De analisten van Citigroup hebben het koersdoel voor Wolters Kluwer verlaagd van 18 euro naar 15 euro. Voor 2009 verwachten de analisten nu een winst per aandeel van 1,55 euro, waar zij eerder uitgingen van 1,65 euro. Volgens de analisten ontbreekt het in de resultaten over de tweede helft van 2008 aan een impuls. De zakenbank handhaaft het koopadvies omzet het van mening is dat Wolters Kluwer nog steeds een defensief en goedkoop aandeel is.

Voor het aandeel staan op dit moment 19 koop-, 9 houd- en 2 verkoopadviezen uit. Hiermee is de consensus voor het aandeel uitermate positief. Het gemiddeld koersdoel bedraagt op dit moment 17,81 euro wat een verwacht rendement oplevert van 40,16%. Voor 2009 verwachten analisten een winst per aandeel van 1,53 euro. Dit levert een koers/winstverhouding voor 2009 op van 8,29.