Analisten zien forse afboeking bij Agfa

Afgelopen woensdag presenteerde Agfa-Gevaert zijn cijfers over 2008. Het concern leed een nettoverlies vanwege een waardevermindering op de divisie HealthCare. Voor 2009 heeft Agfa-Gevaert geen vooruitzichten afgegeven. Analisten vinden de afboeking op de divisie fors en mede daarom zijn er voor het aandeel diverse koersdoelverlagingen doorgevoerd.

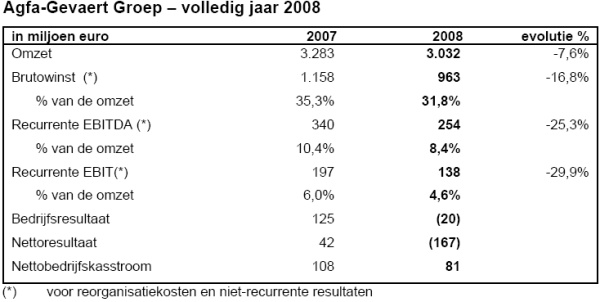

Daling omzet

Zonder wisselkoerseffecten daalde de omzet met 4,2% tot 3,032 miljoen euro. Agfa-Gevaert voelde in de tweede jaarhelft van 2008 duidelijk de gevolgen van de economische crisis in alledrie de businessgroepen. Door de impact van de omzetdaling, de hoge grondstofkosten, bepaalde eenmalige elementen en nadelige mixeffecten daalde recurrente brutowinstmarge van 35,3% van de omzet in 2007 tot 31,8% in 2008.

In een persconferentie naar aanleiding van de resultaten stelde topman Jo Cornu dat de huidige kostenbesparingsplannen onvoldoende zijn. De maatregelen hielden namelijk onvoldoende rekening met de versnelling van de economische neergang in het laatste kwartaal van afgelopen jaar, aldus de topman. Het is vooralsnog niet duidelijk hoeveel Agfa-Gevaert wil gaan besparen en ook over de manier waarop dit gerealiseerd zou moeten worden werd geen duidelijk over verschaft.

In een persconferentie naar aanleiding van de resultaten stelde topman Jo Cornu dat de huidige kostenbesparingsplannen onvoldoende zijn. De maatregelen hielden namelijk onvoldoende rekening met de versnelling van de economische neergang in het laatste kwartaal van afgelopen jaar, aldus de topman. Het is vooralsnog niet duidelijk hoeveel Agfa-Gevaert wil gaan besparen en ook over de manier waarop dit gerealiseerd zou moeten worden werd geen duidelijk over verschaft.

Topman Cornu zei wel dat er andere mogelijkheden bestaan dan alleen maar mensen de laan uit sturen. De topman verwijst hierbij naar het plan dat in oktober werd gepresenteerd, waarin ook meerdere besparingen stonden dan enkel op het personeel. In dit plan stond dat het concern 120 miljoen euro moest besparen aan kosten en daarnaast de personeelskosten in 2009 en 2010 moest gaan beheersen. Het eerste deel verloopt volgens plan, aldus het concern. Het tweede deel, de personeelskosten, zorgen echter voor weerstand van de vakbonden in België. Cornu gaf aan dat Agfa-Gevaert de regels van de pensioenplannen zal gaan aanpassen.

Agfa-Gevaert heeft net als vele andere concerns geen concrete verwachtingen voor 2009 uitgesproken. Op basis van de trend in de eerste maanden van 2009 verwacht het bedrijf een voordurende zwakke vraag naar de producten en oplossingen van Agfa Graphics en Agfa Specialty Products. Dit aangezien beide divisies conjunctuur gevoelig zijn. Agfa Healthcare zal naar verwachting het komende jaar minder last hebben van de crisis als de andere 2 businessgroepen, hoewel sommige IT-projecten worden uitgesteld doordat besluitcormingsprocessen langer duren wanneer de economische omstandigheden ongunstig zijn, aldus Agfa-Gevaert .

Evenredig verdeeld

De analisten van Ageas Bank, Alain Servais en Bart Jooris, vonden het vierde kwartaal van 2008 Agfa-Gevaert beter dan verwacht, maar lager dan de consensus. De analisten vonden de waardevermindering op goodwill van 119 miljoen euro in de divisie HealthCare bijzonder groot. Volgens de analisten houdt de koers van het aandeel al rekening met enig slecht nieuws, al is een nieuwe daling volgens hen niet uit te sluiten. Desalniettemin blijven de analisten bij hun koopadvies omdat zij van mening zijn dat het concern zou moeten profiteren van de verwachte daling van de grondstofprijzen dit jaar.

Analist Nico Melsens van KBC Securities vond de resultaten behaald in het vierde kwartaal van 2008 bijzonder slecht. De analist had een omzet verwacht van 854 miljoen euro terwijl deze uitkwam op 761 miljoen euro. Mede daarom zal de analist zijn verwachtingen voor 2009 verlagen. Het koopadvies blijft door de analist gehandhaafd en het koersdoel bedraagt momenteel 4 euro.

De analisten die het aandeel volgen zijn evenredig verdeeld; 4 koop-, 4 houd- en 4 verkoopadviezen. Het gemiddeld koersdoel bedraagt momenteel 4,10 euro. Het hoogst afgegeven koersdoel dat dit jaar is afgegeven is afkomstig van de analisten van DeGroof en bedraagt 5,70 euro. Daar tegenover staat het koersdoel van 1,20 euro afgegeven door zakenbank UBS .

Daling omzet

Zonder wisselkoerseffecten daalde de omzet met 4,2% tot 3,032 miljoen euro. Agfa-Gevaert voelde in de tweede jaarhelft van 2008 duidelijk de gevolgen van de economische crisis in alledrie de businessgroepen. Door de impact van de omzetdaling, de hoge grondstofkosten, bepaalde eenmalige elementen en nadelige mixeffecten daalde recurrente brutowinstmarge van 35,3% van de omzet in 2007 tot 31,8% in 2008.

In een persconferentie naar aanleiding van de resultaten stelde topman Jo Cornu dat de huidige kostenbesparingsplannen onvoldoende zijn. De maatregelen hielden namelijk onvoldoende rekening met de versnelling van de economische neergang in het laatste kwartaal van afgelopen jaar, aldus de topman. Het is vooralsnog niet duidelijk hoeveel Agfa-Gevaert wil gaan besparen en ook over de manier waarop dit gerealiseerd zou moeten worden werd geen duidelijk over verschaft.Topman Cornu zei wel dat er andere mogelijkheden bestaan dan alleen maar mensen de laan uit sturen. De topman verwijst hierbij naar het plan dat in oktober werd gepresenteerd, waarin ook meerdere besparingen stonden dan enkel op het personeel. In dit plan stond dat het concern 120 miljoen euro moest besparen aan kosten en daarnaast de personeelskosten in 2009 en 2010 moest gaan beheersen. Het eerste deel verloopt volgens plan, aldus het concern. Het tweede deel, de personeelskosten, zorgen echter voor weerstand van de vakbonden in België. Cornu gaf aan dat Agfa-Gevaert de regels van de pensioenplannen zal gaan aanpassen.

Agfa-Gevaert heeft net als vele andere concerns geen concrete verwachtingen voor 2009 uitgesproken. Op basis van de trend in de eerste maanden van 2009 verwacht het bedrijf een voordurende zwakke vraag naar de producten en oplossingen van Agfa Graphics en Agfa Specialty Products. Dit aangezien beide divisies conjunctuur gevoelig zijn. Agfa Healthcare zal naar verwachting het komende jaar minder last hebben van de crisis als de andere 2 businessgroepen, hoewel sommige IT-projecten worden uitgesteld doordat besluitcormingsprocessen langer duren wanneer de economische omstandigheden ongunstig zijn, aldus Agfa-Gevaert .

Evenredig verdeeld

De analisten van Ageas Bank, Alain Servais en Bart Jooris, vonden het vierde kwartaal van 2008 Agfa-Gevaert beter dan verwacht, maar lager dan de consensus. De analisten vonden de waardevermindering op goodwill van 119 miljoen euro in de divisie HealthCare bijzonder groot. Volgens de analisten houdt de koers van het aandeel al rekening met enig slecht nieuws, al is een nieuwe daling volgens hen niet uit te sluiten. Desalniettemin blijven de analisten bij hun koopadvies omdat zij van mening zijn dat het concern zou moeten profiteren van de verwachte daling van de grondstofprijzen dit jaar.

Analist Nico Melsens van KBC Securities vond de resultaten behaald in het vierde kwartaal van 2008 bijzonder slecht. De analist had een omzet verwacht van 854 miljoen euro terwijl deze uitkwam op 761 miljoen euro. Mede daarom zal de analist zijn verwachtingen voor 2009 verlagen. Het koopadvies blijft door de analist gehandhaafd en het koersdoel bedraagt momenteel 4 euro.

De analisten die het aandeel volgen zijn evenredig verdeeld; 4 koop-, 4 houd- en 4 verkoopadviezen. Het gemiddeld koersdoel bedraagt momenteel 4,10 euro. Het hoogst afgegeven koersdoel dat dit jaar is afgegeven is afkomstig van de analisten van DeGroof en bedraagt 5,70 euro. Daar tegenover staat het koersdoel van 1,20 euro afgegeven door zakenbank UBS .