Analisten content met Bekaert

Bekaert maakte vrijdagmorgen bekend dat het 2008 heeft afgesloten met een nettowinst van 174 miljoen euro wat een toename was ten opzichte van een jaar eerder. Daarnaast heeft het concern voorgesteld het dividend licht te verhogen. Analisten zijn positief gestemd over de resultaten van Bekaert . Mede daarom blijft de consensus voor het aandeel positief.

Dividendverhoging

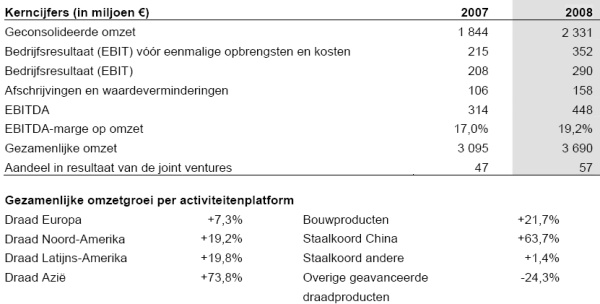

In 2008 heeft Bekaert zijn nettowinst zien stijgen van 162 miljoen euro naar 192 miljoen euro. Rekening houdend met de minderheidsbelangen van derden steeg de nettowinst toerekenbaar aan de Groep van 153 miljoen euro tot 174 miljoen euro. Aanleiding voor de toename was de versnelde uitbreiding in de opkomende markten en Bekaert ’s inspanningen in het optimaliseren van haar productenportefeuille en capaciteit. Het concern wist daarnaast de kosten van grondprijzen door te berekenen.

De winst per aandeel vóór eenmalige kosten klom het afgelopen jaar met 59% tot 13,08 euro. De EBIT vóór eenmalige kosten bedroeg in 2008 294 miljoen euro, een stijging van 58%. In februari maakte de producent van staalproducten al bekend dat het in 2008 een geconsolideerde omzet had gerealiseerd van 2,66 miljard, een stijging van 22,5%. De gezamenlijke omzet kwam uit op 4,01 miljard euro, een stijging van 17,3%.

Bekaert heeft voorgesteld een brutodividend uit te keren van 2,80 euro per aandeel. Over 2007 keerde de producent een brutodividend uit van 2,76 euro. Wanneer aandeelhouders hiermee zouden instemmen komt het neer op een nettodividend van 2,10 euro. Het dividend is betaalbaar vanaf 20 mei 2009.

Voor de korte termijn stelt Bekaert dat de verdere marktontwikkeling niet helder is. De producent verwacht echter niet dat de huidige vertraging zal aanhouden voor het geheel van de activiteiten.

Analisten content

Wouter Vanderhaeghen van KBC Securities zag dat Bekaert vrijdagmorgen solide resultaten presenteerde. Waar de analist een EBITDA verwachtte van 406,3 miljoen euro, bedroeg deze werkelijk 412,2 miljoen euro. Een jaar eerder was dit nog 298,6 miljoen euro. De analist wijst er tot slot op dat Bekaert verwacht dat de huidige vertraging niet zijn weerslag zal hebben het bedrijf wereldwijd. Mede daarom handhaaft de analist zijn buy-advies en koersdoel van 70 euro.

De analisten van Ageas Bank, Alain Servais en Mark Gevens, vonden dat Bekaert een sterk bedrijfsresultaat heeft gepresenteerd, aangezien deze met 58% is toegenomen tot 294 miljoen euro. De nettowinst steeg met 13,7% minder snel dan de analisten hadden verwacht door hoger dan voorziene uitzonderlijke lasten. De analisten wijzen op de goede geografische spreiding van de groep waardoor het beter bestand is tegen de huidige vertraging. Mede daarom ook handhaven de analisten hun koopadvies voor het aandeel.

Voor het aandeel staan op dit moment 7 koop- en 2 houdadviezen uit. Daartegenover staat slechts 1 verkoopadvies waardoor de consensus overwegend positief is. Voor 2009 gaan de analisten uit van een winst per aandeel van 7,81 euro, waardoor de koers/winstverhouding momenteel 5,59 bedraagt.

Dividendverhoging

In 2008 heeft Bekaert zijn nettowinst zien stijgen van 162 miljoen euro naar 192 miljoen euro. Rekening houdend met de minderheidsbelangen van derden steeg de nettowinst toerekenbaar aan de Groep van 153 miljoen euro tot 174 miljoen euro. Aanleiding voor de toename was de versnelde uitbreiding in de opkomende markten en Bekaert ’s inspanningen in het optimaliseren van haar productenportefeuille en capaciteit. Het concern wist daarnaast de kosten van grondprijzen door te berekenen.

De winst per aandeel vóór eenmalige kosten klom het afgelopen jaar met 59% tot 13,08 euro. De EBIT vóór eenmalige kosten bedroeg in 2008 294 miljoen euro, een stijging van 58%. In februari maakte de producent van staalproducten al bekend dat het in 2008 een geconsolideerde omzet had gerealiseerd van 2,66 miljard, een stijging van 22,5%. De gezamenlijke omzet kwam uit op 4,01 miljard euro, een stijging van 17,3%.

Bekaert heeft voorgesteld een brutodividend uit te keren van 2,80 euro per aandeel. Over 2007 keerde de producent een brutodividend uit van 2,76 euro. Wanneer aandeelhouders hiermee zouden instemmen komt het neer op een nettodividend van 2,10 euro. Het dividend is betaalbaar vanaf 20 mei 2009.

Voor de korte termijn stelt Bekaert dat de verdere marktontwikkeling niet helder is. De producent verwacht echter niet dat de huidige vertraging zal aanhouden voor het geheel van de activiteiten.

Analisten content

Wouter Vanderhaeghen van KBC Securities zag dat Bekaert vrijdagmorgen solide resultaten presenteerde. Waar de analist een EBITDA verwachtte van 406,3 miljoen euro, bedroeg deze werkelijk 412,2 miljoen euro. Een jaar eerder was dit nog 298,6 miljoen euro. De analist wijst er tot slot op dat Bekaert verwacht dat de huidige vertraging niet zijn weerslag zal hebben het bedrijf wereldwijd. Mede daarom handhaaft de analist zijn buy-advies en koersdoel van 70 euro.

De analisten van Ageas Bank, Alain Servais en Mark Gevens, vonden dat Bekaert een sterk bedrijfsresultaat heeft gepresenteerd, aangezien deze met 58% is toegenomen tot 294 miljoen euro. De nettowinst steeg met 13,7% minder snel dan de analisten hadden verwacht door hoger dan voorziene uitzonderlijke lasten. De analisten wijzen op de goede geografische spreiding van de groep waardoor het beter bestand is tegen de huidige vertraging. Mede daarom ook handhaven de analisten hun koopadvies voor het aandeel.

Voor het aandeel staan op dit moment 7 koop- en 2 houdadviezen uit. Daartegenover staat slechts 1 verkoopadvies waardoor de consensus overwegend positief is. Voor 2009 gaan de analisten uit van een winst per aandeel van 7,81 euro, waardoor de koers/winstverhouding momenteel 5,59 bedraagt.