Impairment Boskalis verrast analisten

Woensdagmorgen werd duidelijk dat Boskalis last begint te ondervinden van een stagnerende markt. De baggeraar beleefde afgelopen jaar het beste jaar uit zijn geschiedenis, maar verwacht dat de komende jaren minder rooskleurig zullen zijn. Analisten waren niet verrast over de resultaten, maar wel over de impairment die werd genomen op het belang op Smit.

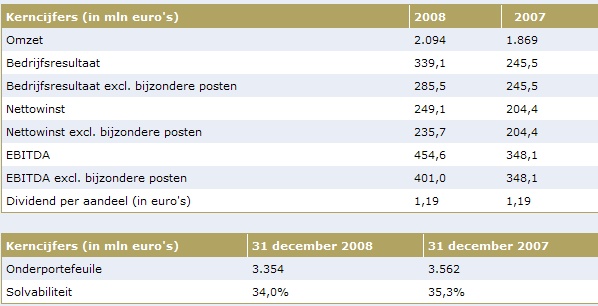

Resultaten 2008

Voor Boskalis was 2008 een recordjaar. De omzet steeg van 1,9 miljard euro naar 2,1 miljard euro, een stijging van 12%. De nettowinst exclusief eenmalige posten kwam uit op 235,7 miljoen euro, een stijging van 15%. Het resultaat bleef echter achter bij de gemiddelde verwachting van 250 miljoen euro van analisten. De nettowinst bedroeg onderaan de streep 249,1 miljoen euro, na verrekening van eenmalige posten zoals een bate uit een verzekeringsclaim en een afschrijving op de waarde van het belang in Smit Internationale van 35,3 miljoen euro. Ook is er een negatief hedgeresultaat in verwerkt van 43,5 miljoen euro. In 2007 bedroeg de opgeschoonde nettowinst nog 204,4 miljoen euro.

Peter Berdowski, CEO:

“2008 is het beste jaar in onze historie geworden, met recordomzet en recordwinst. We hebben de vruchten kunnen plukken van ons beleid in de voorgaande jaren. 2008 was echter ook een jaar met twee gezichten. Een jaar met een eerste helft die werd gekenmerkt door uitbundige marktgroei. In het laatste kwartaal van 2008 is het economisch wereldtoneel, en daarmee het landschap voor de baggerindustrie, ingrijpend gewijzigd. Positief bij deze ontwikkelingen is dat wij onze orderportefeuille goed en breed hebben gevuld, waarmee we onze schepen voor 2009 en zelfs al voor een deel van 2010 behoorlijk hebben bezet.”

“2008 is het beste jaar in onze historie geworden, met recordomzet en recordwinst. We hebben de vruchten kunnen plukken van ons beleid in de voorgaande jaren. 2008 was echter ook een jaar met twee gezichten. Een jaar met een eerste helft die werd gekenmerkt door uitbundige marktgroei. In het laatste kwartaal van 2008 is het economisch wereldtoneel, en daarmee het landschap voor de baggerindustrie, ingrijpend gewijzigd. Positief bij deze ontwikkelingen is dat wij onze orderportefeuille goed en breed hebben gevuld, waarmee we onze schepen voor 2009 en zelfs al voor een deel van 2010 behoorlijk hebben bezet.”

Boskalis heeft voorgesteld om in het licht van de huidige economische omstandigheden voor de komende jaren voorkeur te geven aan (gedeeltelijke) uitkering van dividend in aandelen. Op 14 mei 2009 zal tijdens de Algemene Vergadering van Aandeelhouders worden voorgesteld een dividend uit te keren van 1,19 euro per aandeel in de vorm van gewone aandelen, tenzij een aandeelhouder besluit de uitkering graag in contanten te willen ontvangen. Vanaf 10 juni zal het dividend betaalbaar zijn.

Vooruitzichten

Boskalis verwacht dat er de komende jaren een stagnatie zal optreden na jaren van uitbundige groei. De financiële positie als ook de orderportefeuille zijn solide volgens het concern. De orderportefeuille groeide van 3,562 miljard euro in 2007 naar 3,354 miljard euro in 2008. Daarnaast werd het orderboek opgeschoond door het verwijderen van onzekere projecten ter waarde van 450 miljoen dollar, waaronder al het werk in Dubai. Vanwege het projectmatige karakter heeft Boskalis geen verwachtingen afgegeven, maar wordt er wel vanuit gegaan dat het concern de resultaten van 2008 in 2009 niet zal kunnen overtreffen.

Impairment komt als verrassing

Bij Kepler Research vonden ze de resultaten erg dicht bij de verwachtingen liggen. Analist Andre Mulder had echter niet verwaht dat Boskalis een impairment op het aandelenbelang in Smit zou nemen. Daarnaast is de analist verrast over het negatieve hedgeresultaat. Tot slot wijst de analist op het dividend dat hij aan de schrale kant vindt. Mulder blijft bij zijn koopadvies vanwege de lage koers van het aandeel. De analist heeft een koersdoel uitstaan van 25 euro.

Voor analist Edwin de Jong van SNS Securities waren de resultaten zoals verwacht. De analist is wel verbaasd over het impairment van 35,5 miljoen euro op het aandelenbelang in Smit. Ook het negatieve hedgeresultaat van 43,5 miljoen euro is rauw op het dak gevallen bij De Jong. De verwachtingen die Boskalis uitsprak waren niet verrassend voor de analist en de orderportefeuille bevindt zich volgens hem op een hoog niveau. De analist blijft bij zijn houdadvies en heeft een koersdoel uitstaan van 17 euro.

Voor effectenhuis Petercam waren de resultaten van Boskalis licht teleurstellend. Analist Bart van den Wijngaard wijst op de projecten die uit het orderboek zijn verwijderd. De analist heeft daarom zijn verwachtingen voor het lopende jaar verlaagd met 10-15%. Daarnaast heeft de analist zijn koersdoel verlaagd van 17 euro naar 16,50 euro. De analist handhaaft zijn reduce-advies omdat hij verwacht dat er in de markt voor baggeraars geen herstel zal aandienen voor 2012.

Analist Wouter VanderHaeghen van KBC Securities heeft het koersdoel voor Boskalis verlaagd van 24 euro naar 20 euro. De resultaten die het concern woensdagmorgen presenteerde waren in lijn met de verwachten van de analist. VanderHaeghen wijst erop dat het verwijderen van onzekere projecten uit het orderboek een teken van kracht is. Ondanks dit blijft de outlook volgens de analist uitdagend. De analist handhaaft zijn accumulate-advies.

Voor de analisten van ABN AMRO vielen de cijfers die Boskalis presenteerde licht tegen. Terwijl de analisten waren uitgegaan van een omzetstijging van 14% steeg deze maar 12%. Volgens de analisten ziet het ernaar uit dat er voor Boskalis nu een jaar van stagnatie zal volgen en mede daarom handhaven de analisten hun houdavies.

Momenteel staan er voor het aandeel 7 koop-, 6 houd- en 2 verkoopadviezen uit. De consensus voor het aandeel is zodoende licht positief. Voor 2009 verwachten de analisten een winst per aandeel van 2,77 euro, wat een koers/winstverhouding oplevert van 5,39.

Resultaten 2008

Voor Boskalis was 2008 een recordjaar. De omzet steeg van 1,9 miljard euro naar 2,1 miljard euro, een stijging van 12%. De nettowinst exclusief eenmalige posten kwam uit op 235,7 miljoen euro, een stijging van 15%. Het resultaat bleef echter achter bij de gemiddelde verwachting van 250 miljoen euro van analisten. De nettowinst bedroeg onderaan de streep 249,1 miljoen euro, na verrekening van eenmalige posten zoals een bate uit een verzekeringsclaim en een afschrijving op de waarde van het belang in Smit Internationale van 35,3 miljoen euro. Ook is er een negatief hedgeresultaat in verwerkt van 43,5 miljoen euro. In 2007 bedroeg de opgeschoonde nettowinst nog 204,4 miljoen euro.

Peter Berdowski, CEO:

“2008 is het beste jaar in onze historie geworden, met recordomzet en recordwinst. We hebben de vruchten kunnen plukken van ons beleid in de voorgaande jaren. 2008 was echter ook een jaar met twee gezichten. Een jaar met een eerste helft die werd gekenmerkt door uitbundige marktgroei. In het laatste kwartaal van 2008 is het economisch wereldtoneel, en daarmee het landschap voor de baggerindustrie, ingrijpend gewijzigd. Positief bij deze ontwikkelingen is dat wij onze orderportefeuille goed en breed hebben gevuld, waarmee we onze schepen voor 2009 en zelfs al voor een deel van 2010 behoorlijk hebben bezet.”Boskalis heeft voorgesteld om in het licht van de huidige economische omstandigheden voor de komende jaren voorkeur te geven aan (gedeeltelijke) uitkering van dividend in aandelen. Op 14 mei 2009 zal tijdens de Algemene Vergadering van Aandeelhouders worden voorgesteld een dividend uit te keren van 1,19 euro per aandeel in de vorm van gewone aandelen, tenzij een aandeelhouder besluit de uitkering graag in contanten te willen ontvangen. Vanaf 10 juni zal het dividend betaalbaar zijn.

Vooruitzichten

Boskalis verwacht dat er de komende jaren een stagnatie zal optreden na jaren van uitbundige groei. De financiële positie als ook de orderportefeuille zijn solide volgens het concern. De orderportefeuille groeide van 3,562 miljard euro in 2007 naar 3,354 miljard euro in 2008. Daarnaast werd het orderboek opgeschoond door het verwijderen van onzekere projecten ter waarde van 450 miljoen dollar, waaronder al het werk in Dubai. Vanwege het projectmatige karakter heeft Boskalis geen verwachtingen afgegeven, maar wordt er wel vanuit gegaan dat het concern de resultaten van 2008 in 2009 niet zal kunnen overtreffen.

Impairment komt als verrassing

Bij Kepler Research vonden ze de resultaten erg dicht bij de verwachtingen liggen. Analist Andre Mulder had echter niet verwaht dat Boskalis een impairment op het aandelenbelang in Smit zou nemen. Daarnaast is de analist verrast over het negatieve hedgeresultaat. Tot slot wijst de analist op het dividend dat hij aan de schrale kant vindt. Mulder blijft bij zijn koopadvies vanwege de lage koers van het aandeel. De analist heeft een koersdoel uitstaan van 25 euro.

Voor analist Edwin de Jong van SNS Securities waren de resultaten zoals verwacht. De analist is wel verbaasd over het impairment van 35,5 miljoen euro op het aandelenbelang in Smit. Ook het negatieve hedgeresultaat van 43,5 miljoen euro is rauw op het dak gevallen bij De Jong. De verwachtingen die Boskalis uitsprak waren niet verrassend voor de analist en de orderportefeuille bevindt zich volgens hem op een hoog niveau. De analist blijft bij zijn houdadvies en heeft een koersdoel uitstaan van 17 euro.

Voor effectenhuis Petercam waren de resultaten van Boskalis licht teleurstellend. Analist Bart van den Wijngaard wijst op de projecten die uit het orderboek zijn verwijderd. De analist heeft daarom zijn verwachtingen voor het lopende jaar verlaagd met 10-15%. Daarnaast heeft de analist zijn koersdoel verlaagd van 17 euro naar 16,50 euro. De analist handhaaft zijn reduce-advies omdat hij verwacht dat er in de markt voor baggeraars geen herstel zal aandienen voor 2012.

Analist Wouter VanderHaeghen van KBC Securities heeft het koersdoel voor Boskalis verlaagd van 24 euro naar 20 euro. De resultaten die het concern woensdagmorgen presenteerde waren in lijn met de verwachten van de analist. VanderHaeghen wijst erop dat het verwijderen van onzekere projecten uit het orderboek een teken van kracht is. Ondanks dit blijft de outlook volgens de analist uitdagend. De analist handhaaft zijn accumulate-advies.

Voor de analisten van ABN AMRO vielen de cijfers die Boskalis presenteerde licht tegen. Terwijl de analisten waren uitgegaan van een omzetstijging van 14% steeg deze maar 12%. Volgens de analisten ziet het ernaar uit dat er voor Boskalis nu een jaar van stagnatie zal volgen en mede daarom handhaven de analisten hun houdavies.

Momenteel staan er voor het aandeel 7 koop-, 6 houd- en 2 verkoopadviezen uit. De consensus voor het aandeel is zodoende licht positief. Voor 2009 verwachten de analisten een winst per aandeel van 2,77 euro, wat een koers/winstverhouding oplevert van 5,39.