Barometer Pictet AM: Voorzichtigheid is de moeder van de porseleinkast

De stijgende reële rentevoeten en de bezorgdheid over de vooruitzichten voor de wereldeconomie wegen op onze vooruitzichten voor aandelen, wat ons ertoe aanzet onze allocatie naar onderwogen te verlagen.

Activatoewijzing: een zenuwoorlog

Inflatie Oorlog COVID Deze eisen elk hun tol van de beleggers.

De Russische aanval op Oekraïne blijft druk uitoefenen op de toevoer van grondstoffen, wat de inflatoire druk vergroot die tijdens de Covid-19-pandemie ontstond. Hierdoor worden centrale banken over de hele wereld gedwongen de rente te verhogen en liquiditeit uit het wereldwijde financiële systeem te halen.

En Covid zelf is ook nog niet verdwenen – zeker niet in China, waar hoe meer de autoriteiten proberen een nieuwe infectiegolf te onderdrukken, hoe meer ze de economie remmen.

Deze nefaste combinatie van de stijgende reële rentevoeten en de bezorgdheid over hoe de wereldeconomie zal reageren op een tekort aan fossiele brandstoffen en andere grondstoffen weegt zwaar op de vooruitzichten voor aandelen. Als gevolg daarvan hebben we de activaklasse verlaagd naar onderwogen en de cash verhoogd naar overwogen. We wachten op de bevestiging dat de inflatie en de obligatierendementen hun piek hebben bereikt vooraleer we ze opnieuw toewijzen aan de vastrentende waarden.

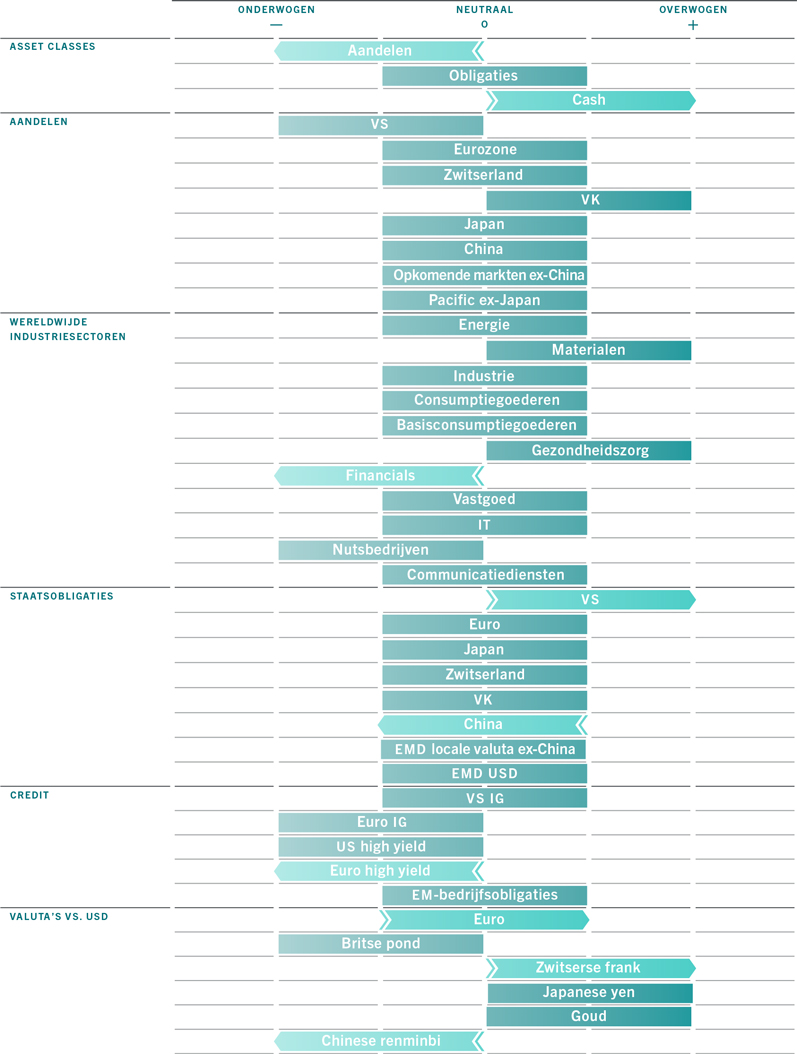

Afb. 1 - Maandelijks asset-allocatie overzicht

Juni 2022

Bron: Pictet Asset Management

Hoewel de waarderingsveelvouden van aandelen aanzienlijk zijn gedaald – 30 procent lager dan in september 2020 op basis van de koers-winstverhouding – zijn ze nog steeds onvoldoende aantrekkelijk om de risico's te compenseren. Zo zijn de marktverwachtingen voor de bedrijfswinsten onvoldoende berekend in het vooruitzicht van een recessie. Tegelijkertijd staan de winstmarges onder druk door de stijgende inputkosten.

Wat obligaties betreft, zullen de prestaties waarschijnlijk dezelfde richting uitgaan als de inflatieverwachtingen en de nationale groeivooruitzichten.

Hoewel de risico's dalen, slagen onze conjunctuurindicatoren er nog maar net in neutraal te blijven, hoewel er in de belangrijkste regio's waarschuwingssignalen aanwezig zijn van stagflatie. We hebben onze verwachtingen voor de wereldwijde groei voor 2022 verlaagd van 3,4 procent vorige maand naar 2,9 procent en de inflatie is herzien van 6,8 procent naar 7,3 procent.

We hebben onze groeiprognoses voor de Amerikaanse economie verlaagd en onze bbp-groeiprognose voor het huidige jaar verlaagd van 4,0 procent naar 3,0 procent, omdat onze toonaangevende indicator voor het eerst sinds augustus 2020 negatief werd, wat weerspiegelt dat de stijgende hypotheekrentes een hap beginnen te nemen uit de huizenmarkt. De kleinhandelsverkopen hielden goed stand en de balansen van de gezinnen zijn in goede conditie gebleven.

De neerwaartse herziening van de Amerikaanse bbp-prognoses was de voorbije maand belangrijker dan die van de eurozone.

Terwijl de Amerikaanse Federal Reserve het agressieve tempo heeft bepaald, beginnen andere centrale banken, vooral de Europese Centrale Bank, een inhaalbeweging uit te voeren. Hoewel de regionale inflatie in de maand mei een hoogtepunt zal bereiken, kan de loongroei roet in het eten gooien. In sommige sectoren in Frankrijk en Duitsland zijn er tekenen van forse loonstijgingen. Als dit begint toe te nemen, kan de inflatiepiek vertraging oplopen.

Als gevolg van de lockdowns heeft de Chinese economie een diepe inzinking doorstaan. De kleinhandelsverkopen, de industriële productie en de investeringen in vaste activa kwamen allemaal onder druk te staan. We hebben onze economische groeiprognose voor het hele jaar 2022 verlaagd tot 4,2 procent, nu aanzienlijk lager dan de officiële doelstelling van 5,5 procent, wat altijd ambitieus leek. We zijn echter optimistisch over een sterk herstel tijdens de tweede helft van het jaar naarmate de economisch belangrijke regio's opnieuw opengaan.

Afb. 2 – Krimp

G5* activa centrale bank, % verandering op jaarbasis

*Federale Reserve, Europese Centrale Bank, Bank of Japan, Bank of England en People's Bank of China. Bron: Refinitiv, Pictet Asset Management. Gegevens van de periode 31.05.2007-29.04.2022.

Onze liquiditeitscijfers tonen aan dat de centrale banken de stimuli afbouwen aan het snelste tempo ooit – in de afgelopen drie maanden werd 600 miljard dollar afgevloeid.1 Onze liquiditeitsindicator is het meest negatief voor de VS en onze cijfers voor de eurozone en opkomende Azië buiten China tonen ook een uitgesproken inkrimping.

Wij zijn van mening dat de VS zich halverwege de monetaire verkrappingscyclus bevindt – zowel door renteverhogingen van de Fed als het kwantitatieve verstrakkingsprogramma van de centrale bank. De Fed raakt steeds meer gevangen tussen de wal en het schip – ze moet kiezen tussen verstrakkingen door te voeren en een recessie te veroorzaken of onvoldoende in te grijpen en de inflatie te doen vernauwen. We denken dat het eerste scenario waarschijnlijker is. Tot dusver wordt de inkrimping van de liquiditeiten van de Fed echter gedeeltelijk gecompenseerd door een toename van de kredietverlening aan de particuliere sector.

China is een uitzondering op de ruimere regel van het inkrimpen van liquiditeit. De versoepeling van het beleid van de centrale banken begint effect te hebben en de overvloedige liquiditeit – de geldhoeveelheid die groter is dan nodig om de huidige economische omstandigheden te handhaven – is fors toegenomen.

Voor het eerst sinds de zomer van 2011 bieden zowel obligaties als aandelen redelijk vooruitzichten op basis van onze waarderingscijfers. Grondstoffen daarentegen blijven op hun duurste peil in 20 jaar. Staatsobligaties in lokale valuta uit opkomende markten zijn positief, terwijl de waarderingen van hoogrentende obligaties in Amerikaanse dollar en euro het beter blijven doen naarmate hun rendementsspreads zijn toegenomen. Ondertussen ziet vastgoed er goedkoop uit.

Onze technische indicatoren tonen aan dat de trend voor aandelen voor het eerst sinds maart 2020 negatief is geworden, met een brede verzwakking van het momentum in de ontwikkelde markten. Dit heeft een remmend effect op de vooruitzichten voor de komende zes tot twaalf maanden, maar op korte termijn is er kans op een terugkaatsing.

Obligatietrends blijven negatief, maar beginnen tekenen van stabilisatie te vertonen. Het beleggerssentiment en de positioneringsenquêtes tonen aan dat de risicobereidheid zeer laag blijft. Beleggers hebben hun cash opgetrokken tot het hoogste niveau in twintig jaar, verder geroteerd naar defensieve waarden en onderwogen aandelen en technologie omgezet op basis van een algemeen gevolgde navraag bij fondsbeheerders.

Aandelenregio's en -sectoren: cyclische voorzichtigheid

De dubbele dreiging van een verstrakking van de financiële voorwaarden en een vertraging van de economische groei betekenen slecht nieuws voor aandelen in het algemeen en voor cyclische aandelen in het bijzonder. Door de verlaging van aandelen tot onderwogen erkennen we dat er weinig plaatsen zijn waar beleggers zich kunnen verbergen buiten de defensieve kernsectoren – en het is geen wonder dat deze veilige havens duur zijn geworden.

Vooral de vooruitzichten voor de bedrijfswinsten zijn zorgwekkend. De consensusverwachtingen van analisten voor de bedrijfswinsten voor de komende drie jaar impliceren geen recessie in die periode, wat volgens ons overdreven optimistisch is.

We hebben onze wereldwijde groeiprognoses voor de winst per aandeel voor 2022 verlaagd tot lager dan 8 procent (lager dan 12 procent een maand geleden), waarbij de risico's verder zijn gedaald naarmate de bbp-groeiramingen steeds verder worden verlaagd.

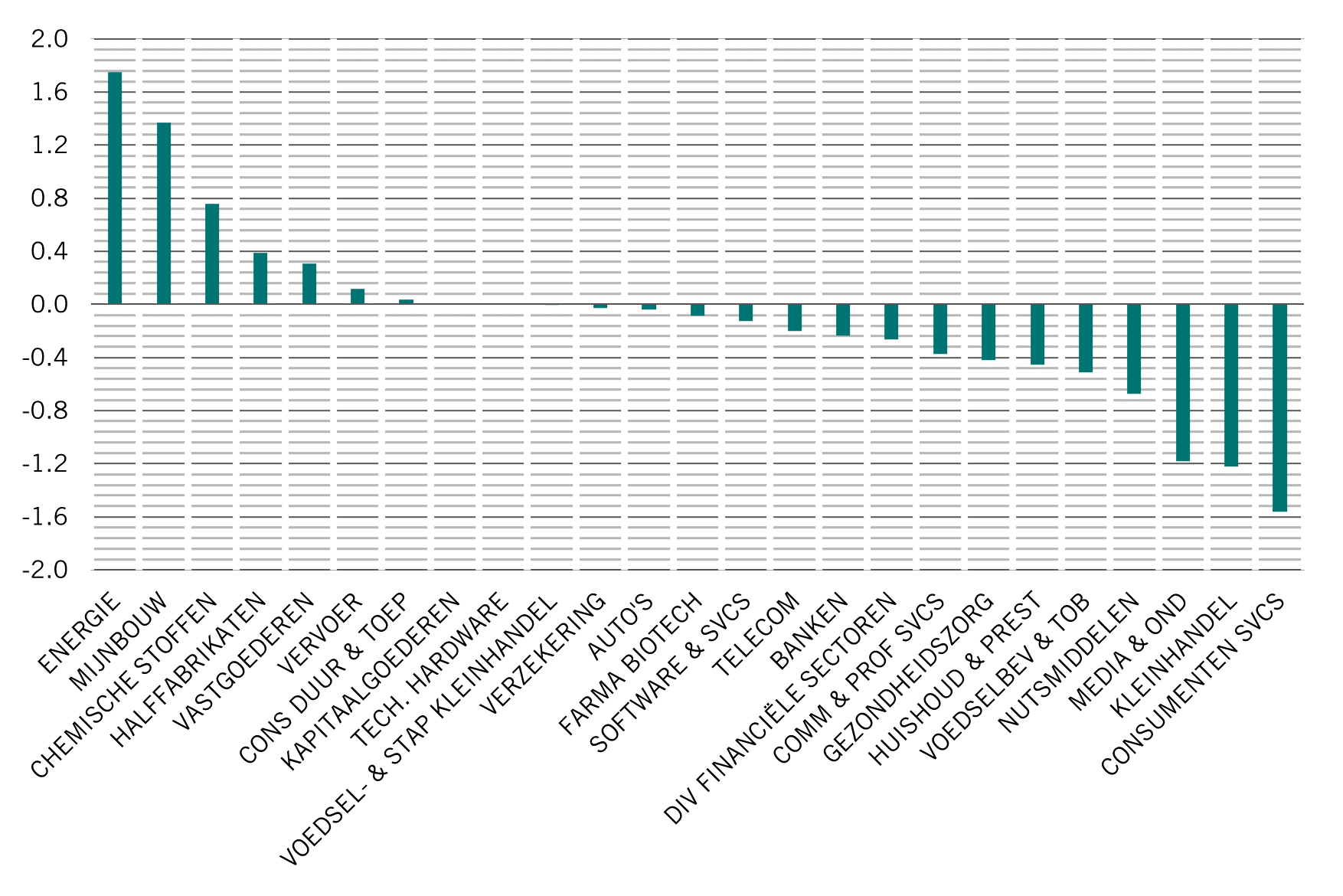

Stijgende inputkosten wegen al op de winstmarges (zie Afb. 3) terwijl de eigen voorspellingen van de bedrijven over de winstvooruitzichten steeds negatiever worden.

Verrassend genoeg ligt de premie van cyclische aandelen ten opzichte van defensieve sectoren, ondanks hun recente ondermaatse prestatie, nog altijd slechts op neutrale niveaus, wat wijst op een 'zachte landing' van de economie of een snelle terugkeer naar een trendmatige bbp-groei, wat helemaal niet zeker is. Hierdoor blijft er voldoende ruimte voor cyclische aandelen om ondermaats te blijven presteren. We vinden het dan ook verstandig onze cyclische blootstelling verder af te bouwen.

Vooral de financiële sector lijkt steeds kwetsbaarder. Tot voor kort leek het erop dat een hogere rente de kredietmarges van de banken en op hun beurt hun globale rendabiliteit zou verhogen. Nu lijken ze echter gevoeliger voor een zwakkere economische groei en we denken dat de financiële sector het in deze fase van de cyclus moeilijk zal hebben. Het is onwaarschijnlijk dat de obligatierendementen nog veel verder zullen stijgen, terwijl de winstmarges van de banken waarschijnlijk hun hoogtepunt hebben bereikt. En ook al zijn de waarderingen van financiële aandelen nog steeds aantrekkelijk, ze zijn niet zo laag als een jaar geleden.

Afb. 3 – Foutmarge

Wereldwijde aandelensectoren 2022 schattingen nettowinstmarge, verandering over 3 maanden, ppts.

Bron : Refinitiv Datastream, IBES, Pictet Asset Management. Gegevens per 25.05.2022.

We zien een beter potentieel in materialen en de gezondheidszorg. Bedrijven in deze sectoren zijn goed geplaatst om hun marges te verdedigen. Ook de materialen profiteren van hun bepaling van 'waardesector', die volgens ons op korte termijn beter stand zal houden dan de groei. De hoge 'kwaliteitskenmerken' van de gezondheidszorg maken deze intussen aantrekkelijk in de huidige onzekere marktomstandigheden.

Ondanks onze algemene defensieve houding, daarentegen, blijven we onderwogen in nutsbedrijven – veruit de duurste sector op onze waarderingsscorekaart. Nutsbedrijven worden vaak gezien als een 'bond proxy'. Hun sterke meerprestatie in een omgeving van stijgende obligatierentes is dan ook zeer ongebruikelijk en, volgens ons, moeilijk houdbaar. Voeg daar nog de invoering van de windbelastingen aan toe in sommige landen – bijv. het VK – om de energieprijspiek te bestrijden en wij denken dat een negatieve houding ten aanzien van nutsbedrijven gerechtvaardigd is.

Regionaal blijven we voorzichtig met betrekking tot de vooruitzichten voor Amerikaanse aandelen, een dure en sterk gewogen markt voor de technologie aandelen die het zwaar te verduren krijgen. De situatie lijkt aantrekkelijker voor aandelen in Europa, waar de economie zich in een vroeger stadium van de cyclus bevindt en waar het begrotingsbeleid soepeler is. En hoewel de vooruitzichten voor de binnenlandse economie van het VK niet goed zijn, zou de aandelenmarkt kunnen weerstaan dankzij de wereldwijde voetafdruk van de beursgenoteerde bedrijven en de kenmerkende sectoriële samenstelling van de markt – waardesectoren waarvan we denken dat ze betere vooruitzichten hebben, zijn goed vertegenwoordigd in Britse aandelenindexen.

Vastrentende waarden en valuta's: betere vooruitzichten voor staatsobligaties na de plotse verstrakking

De Fed neemt de leiding in een wereldwijde campagne om de stimulansen die werden toegepast tijdens de pandemie in te trekken en de inflatie onder controle te houden.

Maar de centrale bank moet het goede evenwicht proberen te vinden: een agressieve verstrakking om de inflatie in te dijken, die ten koste zou gaan van een recessie; of te weinig verstrakken om de economie te ondersteunen maar zo de controle over de prijzen te verliezen.

We denken dat de centrale bank een herhaling van inflatie in de stijl van de jaren 70 wenst te vermijden en om die reden vastbesloten is de rente dit jaar agressief te blijven optrekken.

Volgens onze schattingen heeft de Fed de helft van wat wij beschouwen als haar geplande verstrakking reeds voltooid – een verhoging van 6 procent die zowel rentestijgingen als het afwikkelen van obligatie-aankopen omvat; we verwachten dat deze doelstelling begin volgend jaar zal worden bereikt.

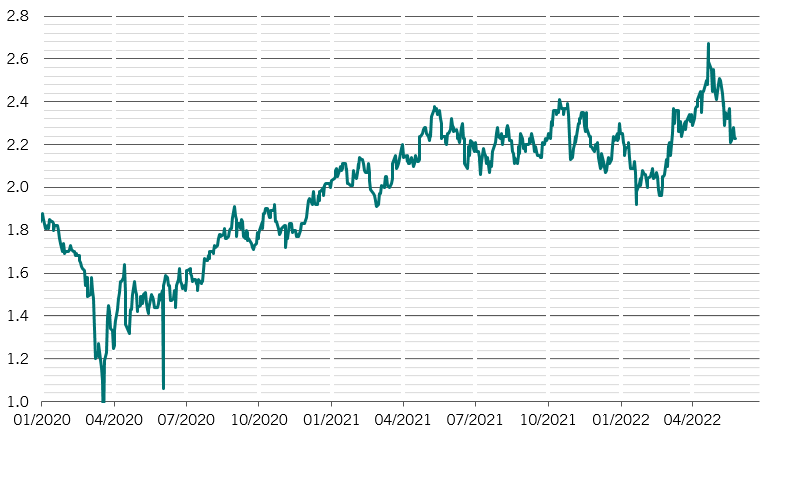

Door prioriteit te geven aan inflatie zal de Fed het beleid moeilijk kunnen versoepelen als, naar alle waarschijnlijkheid, de economie begint te verzwakken. Wij zal volgens ons het risico verhogen dat de stagnerende groei zal uitgroeien tot een volledige recessie. Tegen deze achtergrond verhogen we onze positie in Amerikaanse staatsobligaties van neutraal naar overwogen. Amerikaanse staatsobligaties zijn nu aantrekkelijk omdat recente gegevens wijzen op een piek in de inflatie (zie Afb. 4).

Afb. 4 – Plateau in inflatieverwachtingen

Break-eveninflatie op 5 jaar in de VS (%)

Bron: Refinitiv. Pictet Asset Management, gegevens van de periode 30.12.2016 - 25.05.2022

De Amerikaanse tienjaarsrente is geleidelijk aan gedaald als reactie op de tekenen van afnemende inflatiedruk, terwijl die van Amerikaanse inflatie-gelinkte obligaties positief zijn geworden.

Onze modellen suggereren dat de reële waarde voor de Amerikaanse 10-jaarsrente ongeveer 2,6 procent bedraagt, waarbij we ervan uitgaan dat de Fed in totaal 2 biljoen dollar aan liquiditeit zal wegvloeien en dat de economie in 2024 zal terugkeren naar trendgroei.

Hoewel een dreigende vertraging van de groei van het Amerikaanse bbp een overweging van Amerikaanse staatsobligaties rechtvaardigt, heeft de verbetering die we verwachten in de economische vooruitzichten van China ons ertoe aangezet de blootstelling aan Chinese staatsobligaties, die er nu duur uitzien, te verminderen.

In de strijd tegen het wereldwijde verstrakkingstempo is China begonnen met het versoepelen van het fiscale en monetaire beleid en is het van gerichte maatregelen overgestapt op een breed gedragen accommodatie.

De kredietimpuls, die de kredietstroom van de particuliere sector vertegenwoordigt, blijft verbeteren en de overvloedige liquiditeit is fors teruggeveerd van negatieve niveaus.

Dit verbetert de vooruitzichten voor een sterk economisch herstel zodra Peking de Covid-19-beperkingen volledig heeft opgeheven. Daarom verlagen we onze positie in Chinese staatsobligaties van overwogen naar neutraal.

De activaklasse was de veilige haven op volatiele obligatiemarkten, met een positief rendement sinds het begin van het jaar dat gunstig was in vergelijking met wereldwijde obligaties, die gemiddeld 10 procent verloren.

Het is in dit waarderingskader echter ook een van de duurste staatsobligaties geworden aangezien het China-VS obligatierenteverschil zo goed als verdwenen is.

We verlagen ook de rating van Europese hoogrentende obligaties van neutraal naar negatief. De activaklasse is kwetsbaar voor een verstrakking van de financiële voorwaarden en een lagere groei in de regio, vooral omdat de Europese Centrale Bank een inhaalbeweging maakt met de agressieve Fed.

Elders blijven we neutraal ten aanzien van obligaties van opkomende lokale valuta's, staatsobligaties en bedrijfsobligaties.

Wat valuta's betreft, blijven we van mening dat de dollar op het punt staat te zakken tot een seculaire depreciatie. De valuta noteert op het hoogste peil in 20 jaar in handelsgewogen termen, maar is op basis van koopkrachtpariteit ongeveer 30 procent overgewaardeerd.

De dollar zal de komende maanden wellicht het zwaarst worstelen met de Japanse yen, waarin we overwogen zijn. We verhogen de euro van onderwogen naar neutraal en de Zwitserse frank van neutraal naar overwogen.

Wereldwijd marktoverzicht: aandelen krabbelen een deel van de verliezen terug

De aandelen sloten de maand mei bijna vlak af nadat de aankopen aan het einde van de maand werden aangespoord door gegevens die een piek in de Amerikaanse inflatie aantoonden en een versoepeling van de Covid-19-beperkingen in China.

De opluchtingsrally volgde op een historische verkoopgolf in wereldwijde aandelen die leidde tot een daling van 17 procent sinds januari, wat het slechtste begin van het jaar was voor de activaklasse in 100 jaar.

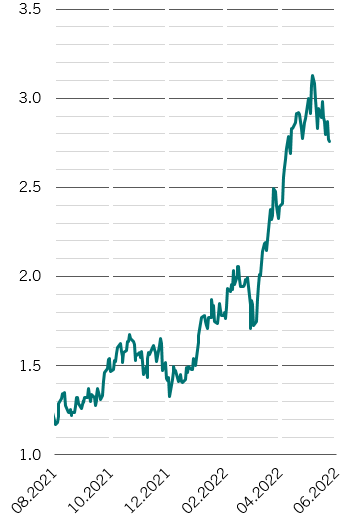

Tekenen van een langzamere economische groei in de grootste economie van de wereld hebben de inflatievrees doen afnemen en de verwachting doen toenemen dat de Federal Reserve minder agressief zal worden in haar monetaire verstrakkingscampagne.

Afb. 5 - Piekwaarde

Rendementen Amerikaanse staatsobligaties op 10 jaar, %

Bron: Refinitiv Datastream, Pictet Asset Management. Gegevens van de periode 01.01.2021-25.05.2022.

Europese en Japanse aandelen deden het beter dan hun Amerikaanse tegenhangers, waar een sterke dollar en hoge waardering voor tegenwind zorgden.

De Latijns-Amerikaanse aandelen met een hoog grondstoffengehalte presteerden het best, met een winst van bijna 4 procent in lokale valuta.

Energieaandelen bleven beter presteren dan de rest van de markt, met een sector die bijna 12 procent heeft toegevoegd in lokale valuta's, wat de winst sinds het begin van het jaar tot maar liefst 38 procent brengt.

Bedrijven die gevoelig zijn voor economische cycli, zoals vastgoed en duurzame consumptiegoederen, zijn met meer dan 3 procent gedaald.

Nutsbedrijven hebben een defensieve instroom aangetrokken en zijn met meer dan 2 procent gestegen. De wereldwijde obligaties sloten de maand licht af, aangezien de activaklasse naar het einde van de maand is gestabiliseerd nadat ze de slechtste start van het jaar ooit hebben geregistreerd met een verlies van 7 procent sinds het begin van het jaar.

Europese staatsobligaties en kredieten daalden over de hele lijn toen de rente en de euro zijn toegenomen na de waarschuwing van de gouverneur van de Europese Centrale Bank Christine Lagarde dat de bank de rente waarschijnlijk tegen eind september tweemaal zou verhogen.

Obligaties in lokale valuta uit opkomende markten stegen met 1,7 procent, dankzij een zwakkere dollar.

De dollar verloor meer dan 1 procent door veranderende verwachtingen van het Fed-beleid -- als gevolg van deze beweging is de munt, die haar hoogste peil in 20 jaar had bereikt, gedaald tegenover een aantal valuta.

De yen was een van de begunstigden van de dalende dollar, met een stijging van bijna 0,9 procent in de maand, waarmee een deel van de recente verliezen enigszins werd gerecupereerd. De afgelopen maanden was de yen met 13 procent gedaald ten opzichte van de dollar. De munt blijft echter oververkocht met koopkrachtpariteitsmaatregelen die erop wijzen dat de munt met 30 procent korting wordt verhandeld ten opzichte van de dollar.

De Russische roebel is met meer dan 10 procent gestegen en heeft een rally doorgemaakt en heeft zo samen met andere grondstoffenvaluta geprofiteerd van de hogere energieprijzen.