Waardeaandelen wederom superieur

In de zoektocht naar hoge aandelenrendementen is de slimme belegger tegenwoordig snel klaar. Door portefeuilles op te zetten met long posities in waardeaandelen en short te gaan in groeiaandelen is de kans erg hoog dat de belegger hiermee ruimschoots de markt kan verslaan. Waardeaandelen blijken niet alleen in de periode tot 2000 groeiaandelen out te performen maar uit recent onderzoek blijkt dat waardeaandelen ook tijdens de huidige bear-market superieur zijn.

Waarde versus groei

Grofweg kunnen aandelen in 2 groepen in gedeeld worden; waarde- en groeiaandelen. Uit veel academische onderzoeken blijken er grote verschillen te bestaan tussen de performances van deze beide categorieën. Waardeaandelen worden meestal gekwalificeerd als aandelen met lage koers/winst-verhoudingen, hoge dividendrendementen en hoge book-to-market ratio’s. Groeiaandelen worden meestal omschreven als aandelen die juist de tegenovergestelde eigenschappen hebben van waardeaandelen. Gecorrigeerd voor risico blijkt uit veel onderzoeken dat waardeaandelen veel hogere rendementen behalen dan groeiaandelen.

Waardeaandelen zijn voor de meeste beleggers de meer saaiere en voorspelbaardere bedrijven. Voorbeelden hiervan zijn nuts- en telecombedrijven. De meeste van de waardeaandelen zijn van bedrijven die minder conjunctureel gevoelig zijn. Beleggers verwachten van de waardeaandelen weinig groei en reageren in de regel niet uitbundig op bedrijfsnieuws van deze bedrijven.

Groeiaandelen daarentegen zijn de aandelen waar beleggers juist van verwachten dat deze in de toekomst hard zullen stijgen. Meestal is dat gebaseerd op positieve groeiverwachtingen. Een goed voorbeeld hiervan zijn de internetaandelen uit de jaren 2000. Beleggers kwamen hier na afloop ook van een koude kermis thuis. De verwachte groei bleek niet gehaald te kunnen worden en de groeiaandelen werden en masse verkocht.

Veel academische onderzoeken hebben aangetoond dat aandelenrendementen gerelateerd zijn aan bedrijfskarakteristieken zoals:

- size (de marktkapitalisatie)

- koers/winst-verhoudingen

- cashflow/koers

- book to market

- omzetgroei

- momentum (met uitzondering van de korte termijn).

Deze factoren kunnen niet door het traditionele CAPM (Capital Asset Pricing Model) verklaard worden. Dat wil zeggen dat deze factoren een zeer sterke invloed hebben op het aandelenrendementen naast de traditionele bèta. Ze worden dan ook wel anomalieën genoemd; onverklaarbare factoren.

3 factoren die aandelenrendementen verklaren

Het bekende 3-factormodel van Fama & French blijkt wederom een ijzersterk model. Dit model gaat uit van slechts 3 factoren waarop aandelen geselecteerd worden. De factoren die Fama & French hanteerden zijn: book to market, size en de bèta met de markt. Fama & French stellen dat dit de drie factoren zijn die het meeste van de rendementen van aandelen kunnen verklaren. Fama & French stelden portefeuilles op door long te gaan in de waardeaandelen en short te gaan in de groeiaandelen. Resultaten van deze portefeuilles waren significant positieve rendementen. De onderzoekers stellen dat de genoemde factoren in hun beroemde 3-factormodel verdwijnen. Dit betekent dat het gros van de historische aandelenrendementen verklaard kan worden door de factoren: marktkapitalisatie, book-to-market en de bèta. Fama & French hadden als hun onderzoeksterrein de Amerikaanse aandelen tussen 1963 en 1993.

Nu ook nog outperformance van waardeaandelen?

Of de bevindingen van Fama & French ook nu nog opgeld doen is uiteraard de vraag. Waarderingen van bedrijven veranderen continue, financiele markten zijn aan veranderingen onderhevig en ook worden boekhoudmethodieken (zoals het recente IFRS) continu aangepast. De definities van waarde- en groeiaandelen veranderen dan ook omdat er andere waarderingsgrondslagen gebruikt worden, zoals het direct afschrijven van goodwill onder IFRS.

In een recent onderzoek van Moen en De Boer (beiden van Optimix), gepubliceerd in het VBA journaal van januari 2009 werd nogmaals de superieuriteit van waardeaandelen aangetoond. De onderzoekers onderzochten de aandelen van S&P 500 op basis van diverse waardekarakteristieken. Ook zij komen wederom tot de conclusie dat de portefeuilles die long gaan in waardeaandelen en short gaan in de groeiaandelen nog steeds een royale outperformance opleveren.

Ook in bear-markten outperformance door groeiaandelen?

Uiteraard kan 1 van de oorzaken van de outperformance van de waardeaandelen zijn dat de markt opgaand is (een bull market). Moen en de Boer wilden dit onderzoeken door de Japanse aandelen vanaf 1992 tot en met 2001 te onderzoeken. De Japanse economie zit al jaren in een periode van een vastzittende economie waardoor de beurzen in Japan al jarenlang vrijwel niets opleverden. Moen en de Boer komen tot de conclusie dat ook in deze periode de waardeaandelen het steevast beter deden dan de groeiaandelen.

Overzicht historische performances waarde- en groeiaandelen

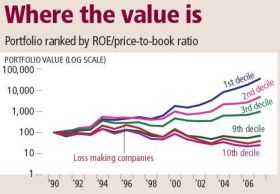

In een eerder onderzoek van Teh Hooi Ling (correspondent van The Business Times) kwam ook de meerwaarde van de waardeaandelen naar boven drijven. In de grafieken hiernaast worden de rendementen getoond van de performances van portefeuilles die long in de waardeaandelen zaten en short in de groeiaandelen. De dataset bestaat uit de aandelen van de beurs van Singapore over de periode van 1990 tot en met 2006. De decielen zijn gebaseerd op de rangschikkingen. Het eerste deciel heeft de meeste waarde-karakteristieken en dit loopt af tot het tiende deciel, deze bevat vooral aandelen met groei-karakteristieken. In de grafiek hiernaast werden de portefeuilles opgesteld op basis van hun ROE (rendement op het eigen vermogen) en tevens op hun price-to-book waarden (de verhoudingen tussen de beurskoersen en de waarde van het eigen vermogen per aandeel). Te zien is dat het eerste deciel stevig bovenaan staat. Aandelen met een lage ROE en een lage beurskoers ten opzichte van de boekwaarde leverden dus forse rendementen op.

In een eerder onderzoek van Teh Hooi Ling (correspondent van The Business Times) kwam ook de meerwaarde van de waardeaandelen naar boven drijven. In de grafieken hiernaast worden de rendementen getoond van de performances van portefeuilles die long in de waardeaandelen zaten en short in de groeiaandelen. De dataset bestaat uit de aandelen van de beurs van Singapore over de periode van 1990 tot en met 2006. De decielen zijn gebaseerd op de rangschikkingen. Het eerste deciel heeft de meeste waarde-karakteristieken en dit loopt af tot het tiende deciel, deze bevat vooral aandelen met groei-karakteristieken. In de grafiek hiernaast werden de portefeuilles opgesteld op basis van hun ROE (rendement op het eigen vermogen) en tevens op hun price-to-book waarden (de verhoudingen tussen de beurskoersen en de waarde van het eigen vermogen per aandeel). Te zien is dat het eerste deciel stevig bovenaan staat. Aandelen met een lage ROE en een lage beurskoers ten opzichte van de boekwaarde leverden dus forse rendementen op.

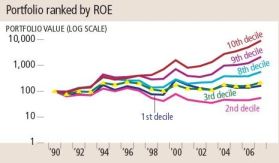

In de grafiek hiernaast worden de portefeuilles gerangschikt op basis van alleen hun ROE. Hier komt echter een ander beeld naar voren; bedrijven met de hoogste rendementen op hun eigen vermogen en met lage book-to-market ratio blijken toch zeer riskante beleggingen te zijn. Redenen voor het hoge rendement op het eigen vermogen zijn incidentele baten en winsten en overreacties van beleggers. Beleggers kunnen eenvoudig op het verkeerde been gezet worden door bijvoorbeeld een fiks hogere winst die werd veroorzaakt door desinvesteringen en niet door autonome groei. Het blijkt dat de euforie dan van korte duur was en het bedrijf slechts kort profiteert van de desinvestering.

In de grafiek hiernaast worden de portefeuilles gerangschikt op basis van alleen hun ROE. Hier komt echter een ander beeld naar voren; bedrijven met de hoogste rendementen op hun eigen vermogen en met lage book-to-market ratio blijken toch zeer riskante beleggingen te zijn. Redenen voor het hoge rendement op het eigen vermogen zijn incidentele baten en winsten en overreacties van beleggers. Beleggers kunnen eenvoudig op het verkeerde been gezet worden door bijvoorbeeld een fiks hogere winst die werd veroorzaakt door desinvesteringen en niet door autonome groei. Het blijkt dat de euforie dan van korte duur was en het bedrijf slechts kort profiteert van de desinvestering.

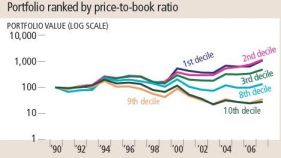

In de grafiek hiernaast worden de portefeuilles gesorteerd alleen op basis van hun price-to-book ratio (de verhouding tussen de beurskoers en het eigen vermogen per aandeel). Ook hier staan de top-decielen bovenaan; dit betekent dat de aandelen met de laagste verhoudingen tussen hun beurskoersen de waarden van het eigen vermogen per aandeel de hoogste rendementen opleverden. De aandelen met de hoogste verhoudingen zijn wederom de underperformers. Deze conclusies hadden Fama & French in 1996 ook al getrokken.

In de grafiek hiernaast worden de portefeuilles gesorteerd alleen op basis van hun price-to-book ratio (de verhouding tussen de beurskoers en het eigen vermogen per aandeel). Ook hier staan de top-decielen bovenaan; dit betekent dat de aandelen met de laagste verhoudingen tussen hun beurskoersen de waarden van het eigen vermogen per aandeel de hoogste rendementen opleverden. De aandelen met de hoogste verhoudingen zijn wederom de underperformers. Deze conclusies hadden Fama & French in 1996 ook al getrokken.

Beleggers doen er dus goed aan om zich te verdiepen in de verhoudingen tussen de boekwaarden en de beurskoersen. Deze factor heeft een enorm sterke invloed op het rendement van de portefeuille.

Geschreven op 19 januari 2009 door Ronald Kok, M.sc., hoofd research Analist.nl

Waarde versus groei

Grofweg kunnen aandelen in 2 groepen in gedeeld worden; waarde- en groeiaandelen. Uit veel academische onderzoeken blijken er grote verschillen te bestaan tussen de performances van deze beide categorieën. Waardeaandelen worden meestal gekwalificeerd als aandelen met lage koers/winst-verhoudingen, hoge dividendrendementen en hoge book-to-market ratio’s. Groeiaandelen worden meestal omschreven als aandelen die juist de tegenovergestelde eigenschappen hebben van waardeaandelen. Gecorrigeerd voor risico blijkt uit veel onderzoeken dat waardeaandelen veel hogere rendementen behalen dan groeiaandelen.

Waardeaandelen zijn voor de meeste beleggers de meer saaiere en voorspelbaardere bedrijven. Voorbeelden hiervan zijn nuts- en telecombedrijven. De meeste van de waardeaandelen zijn van bedrijven die minder conjunctureel gevoelig zijn. Beleggers verwachten van de waardeaandelen weinig groei en reageren in de regel niet uitbundig op bedrijfsnieuws van deze bedrijven.

Groeiaandelen daarentegen zijn de aandelen waar beleggers juist van verwachten dat deze in de toekomst hard zullen stijgen. Meestal is dat gebaseerd op positieve groeiverwachtingen. Een goed voorbeeld hiervan zijn de internetaandelen uit de jaren 2000. Beleggers kwamen hier na afloop ook van een koude kermis thuis. De verwachte groei bleek niet gehaald te kunnen worden en de groeiaandelen werden en masse verkocht.

Veel academische onderzoeken hebben aangetoond dat aandelenrendementen gerelateerd zijn aan bedrijfskarakteristieken zoals:

- size (de marktkapitalisatie)

- koers/winst-verhoudingen

- cashflow/koers

- book to market

- omzetgroei

- momentum (met uitzondering van de korte termijn).

Deze factoren kunnen niet door het traditionele CAPM (Capital Asset Pricing Model) verklaard worden. Dat wil zeggen dat deze factoren een zeer sterke invloed hebben op het aandelenrendementen naast de traditionele bèta. Ze worden dan ook wel anomalieën genoemd; onverklaarbare factoren.

3 factoren die aandelenrendementen verklaren

Het bekende 3-factormodel van Fama & French blijkt wederom een ijzersterk model. Dit model gaat uit van slechts 3 factoren waarop aandelen geselecteerd worden. De factoren die Fama & French hanteerden zijn: book to market, size en de bèta met de markt. Fama & French stellen dat dit de drie factoren zijn die het meeste van de rendementen van aandelen kunnen verklaren. Fama & French stelden portefeuilles op door long te gaan in de waardeaandelen en short te gaan in de groeiaandelen. Resultaten van deze portefeuilles waren significant positieve rendementen. De onderzoekers stellen dat de genoemde factoren in hun beroemde 3-factormodel verdwijnen. Dit betekent dat het gros van de historische aandelenrendementen verklaard kan worden door de factoren: marktkapitalisatie, book-to-market en de bèta. Fama & French hadden als hun onderzoeksterrein de Amerikaanse aandelen tussen 1963 en 1993.

Nu ook nog outperformance van waardeaandelen?

Of de bevindingen van Fama & French ook nu nog opgeld doen is uiteraard de vraag. Waarderingen van bedrijven veranderen continue, financiele markten zijn aan veranderingen onderhevig en ook worden boekhoudmethodieken (zoals het recente IFRS) continu aangepast. De definities van waarde- en groeiaandelen veranderen dan ook omdat er andere waarderingsgrondslagen gebruikt worden, zoals het direct afschrijven van goodwill onder IFRS.

In een recent onderzoek van Moen en De Boer (beiden van Optimix), gepubliceerd in het VBA journaal van januari 2009 werd nogmaals de superieuriteit van waardeaandelen aangetoond. De onderzoekers onderzochten de aandelen van S&P 500 op basis van diverse waardekarakteristieken. Ook zij komen wederom tot de conclusie dat de portefeuilles die long gaan in waardeaandelen en short gaan in de groeiaandelen nog steeds een royale outperformance opleveren.

Ook in bear-markten outperformance door groeiaandelen?

Uiteraard kan 1 van de oorzaken van de outperformance van de waardeaandelen zijn dat de markt opgaand is (een bull market). Moen en de Boer wilden dit onderzoeken door de Japanse aandelen vanaf 1992 tot en met 2001 te onderzoeken. De Japanse economie zit al jaren in een periode van een vastzittende economie waardoor de beurzen in Japan al jarenlang vrijwel niets opleverden. Moen en de Boer komen tot de conclusie dat ook in deze periode de waardeaandelen het steevast beter deden dan de groeiaandelen.

Overzicht historische performances waarde- en groeiaandelen

In een eerder onderzoek van Teh Hooi Ling (correspondent van The Business Times) kwam ook de meerwaarde van de waardeaandelen naar boven drijven. In de grafieken hiernaast worden de rendementen getoond van de performances van portefeuilles die long in de waardeaandelen zaten en short in de groeiaandelen. De dataset bestaat uit de aandelen van de beurs van Singapore over de periode van 1990 tot en met 2006. De decielen zijn gebaseerd op de rangschikkingen. Het eerste deciel heeft de meeste waarde-karakteristieken en dit loopt af tot het tiende deciel, deze bevat vooral aandelen met groei-karakteristieken. In de grafiek hiernaast werden de portefeuilles opgesteld op basis van hun ROE (rendement op het eigen vermogen) en tevens op hun price-to-book waarden (de verhoudingen tussen de beurskoersen en de waarde van het eigen vermogen per aandeel). Te zien is dat het eerste deciel stevig bovenaan staat. Aandelen met een lage ROE en een lage beurskoers ten opzichte van de boekwaarde leverden dus forse rendementen op.In de grafiek hiernaast worden de portefeuilles gerangschikt op basis van alleen hun ROE. Hier komt echter een ander beeld naar voren; bedrijven met de hoogste rendementen op hun eigen vermogen en met lage book-to-market ratio blijken toch zeer riskante beleggingen te zijn. Redenen voor het hoge rendement op het eigen vermogen zijn incidentele baten en winsten en overreacties van beleggers. Beleggers kunnen eenvoudig op het verkeerde been gezet worden door bijvoorbeeld een fiks hogere winst die werd veroorzaakt door desinvesteringen en niet door autonome groei. Het blijkt dat de euforie dan van korte duur was en het bedrijf slechts kort profiteert van de desinvestering.In de grafiek hiernaast worden de portefeuilles gesorteerd alleen op basis van hun price-to-book ratio (de verhouding tussen de beurskoers en het eigen vermogen per aandeel). Ook hier staan de top-decielen bovenaan; dit betekent dat de aandelen met de laagste verhoudingen tussen hun beurskoersen de waarden van het eigen vermogen per aandeel de hoogste rendementen opleverden. De aandelen met de hoogste verhoudingen zijn wederom de underperformers. Deze conclusies hadden Fama & French in 1996 ook al getrokken. Beleggers doen er dus goed aan om zich te verdiepen in de verhoudingen tussen de boekwaarden en de beurskoersen. Deze factor heeft een enorm sterke invloed op het rendement van de portefeuille.

Geschreven op 19 januari 2009 door Ronald Kok, M.sc., hoofd research Analist.nl