Rendementen "Permanente Portfolio"

Analist Marc de Mesel onderzocht de historische rendementen van portefeuilles die uit aandelen, cash, obligaties en goud bestonden. Hij repliceert hiermee de "Permanente Portfolio van Harry Browne".

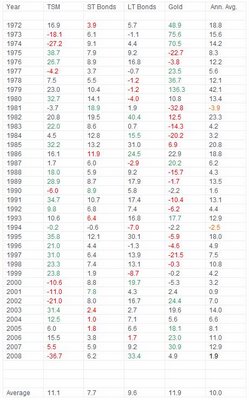

Hier het rendement van de permanente portfolio van Harry Browne vanaf 1972 tot en met 2008:

Klik hier voor de uitvergrote versie.

Bron: Blog over de Permanente Portfolio Crawling Road

De permanente portfolio bestaat uit 25% aandelen (TSM, Total Stock Market), 25% cash (ST Bonds, Short Term Bonds), 25% lange termijn staatsobligaties (LT Bonds, Long Term Bonds) en 25% goud.

Het gemiddelde resultaat sinds 1972 is precies 10% per jaar. Indien je een portefeuille zou gehad hebben met enkel aandelen had je 11.1%, dus net iets meer, indien je enkel cash zou gehad hebben had je 7.7%, met enkel lange termijn obligaties had je 9.5% en met goud had je 11.9% gemiddeld per jaar.

Je ziet echter dat indien je maar 1 activa zou gehad hebben, bijvoorbeeld enkel goud, je sommige jaren, en soms zelfs decenia, op veel rode cijfertjes mag kijken. Maar natuurlijk daar staat tegenover dat indien je maar 1 activa hebt het resultaat ook zeer groen kan uitvallen. Echter indien je de permanente portefeuille hebt zie je dat de verschillende activa elkaar uitbalanceren waardoor je op het einde van het jaar steeds een gematigd resultaat krijgt, zowel in positieve als in negatieve zin. Zelfs zo gematigd dat je in 35 jaar slechts 2 jaar met een negatief resultaat zat van -3,9% en -2,5%. Dat is wel te verteren moet ik zeggen!

Het laatste jaar 2008 is hier een zeer mooi voorbeeld waarin aandelen -36% gedaan hebben maar lange termijn staatsobligaties +33% waardoor samen met cash en goud je toch een positief rendement van 1,9% hebt voor 2008.

Noteer dat de berekening zo is gedaan dat de portfolio 1 keer per jaar, zoals het hoort, is geherbalanceerd zodat er terug 25% cash, 25% aandelen, 25% lange termijn staatsobligaties en 25% fysiek goud in zit. Dus als op het einde van het jaar aandelen het bijvoorbeeld goed hebben gedaan en nu 30% van de portfolio vertegenwoordigt, terwijl goud het slecht zou gedaan hebben en nu maar 20% van de portfolio vertegenwoordigt dan worden er 5% aandelen verkocht en 5% goud bijgekocht zodat de verhouding terug 25/25/25/25 is.

Dit verklaart ook het toch wel verrassend positief resultaat van de permanente portfolio van gemiddeld 10% per jaar. Omdat je jaarlijks wijselijk hetgeen verkoopt dat duurder is geworden en inkoopt wat goedkoper is geworden.

1 zaak bevalt me echter niet. Je ziet dat de auteur van de rendement berekeningen niet echt cash heeft in biljetten maar wel korte termijn staatsobligaties. Ik ben er nog niet uit of dit verstandig is want Harry Browne adviseerde van cash enkel in nog kortere termijn 'Treasury Bills' te steken, deze hebben ongeveer een 2 procent minder rendement per jaar dan korte termijn staatsobligaties, en dat is niet zonder reden. Je hebt minder krediet risico omdat de termijn van uitlenen veel korter is, een aantal dagen/weken, in plaats van een aantal maanden/jaren.

Immers de cash dient voornamelijk om je te beschermen tegen een deflationistische depressie waarbij niet enkel aandelen en goud crashen in nominale waarde, maar waar ook lange termijn staatsobligaties kunnen vernield worden door het failliet gaan van de staat. In dat geval zal je cash deel je hele portefeuille herstellen, tenminste als je de cash zelf niet verliest tijdens het failliet van de staat.

Daarom, die korte termijn staatsobligaties bevallen me niet en het extra rendement ook niet. Ik concludeer dus dat de permanente portefeuille gemiddeld 2% minder rendement heeft per jaar, dus 8% in plaats van 10%. En indien je echt pure fysieke cash aanhoudt, zonder enig krediet risico maar ook zonder enige interest dan mag je er ongeveer een 7% van aftrekken, dus in plaats van gemiddeld 10%, gemiddeld 3%, wat voor mij ook ok is.

Immers de berekening start vanaf 1972 en er is sindsdien geen deflationistische depressie gebeurd. Indien dat in de toekomst toch zou gebeuren zal je echte fysische cash je portefeuille redden terwijl je cash in korte termijn staatsobligaties of zelfs nog kortere 'treasury bills' wel eens samen met het failliet van de staat kan verdwijnen.

Harry Browne zegt hierover dat de overheid altijd in staat is van zelf geld bij te printen en dat een faillisement dus eigenlijk niet kan. Daarom dat hij treasury bills ok vind voor je cash. Echter korte termijn staatsobligaties voor je cash keurde hij af omdat het kredietrisico te groot is. Dit is te verklaren vanuit hoe staatsobligaties gewaardeerd worden. Je staatsobligaties, lange en korte, kunnen stijgen of zakken in waarde afhankelijk van wat de markt denkt dat ze nog waard zijn om over te kopen. Met treasury bills heb je dat nauwelijks omdat de termijn veel korter is en het gaat over een aantal dagen/weken.

Wat mij vooral aantrekt aan deze portefeuille is niet het verleden maar de toekomst, immers 'past performance is not a guarantee for future performance'! Stel dat de komende 35 jaar er helemaal anders uitzien dan de voorbije 35 jaar en bijvoorbeeld aandelen niet gemiddeld 10,5 procent halen maar het vooral staatsobligaties, goud of cash zou zijn dat het goed doen, dan ben ik gedekt! En indien het niet het geval zou zijn en het vooral aandelen zijn die goed scoren, ben ik ook gedekt! Het enigste dat je zelf moet doen is elk jaar 1 keer kijken of je moet herbalaneren.

Voor de rest mag je het speculatie spectakel vanuit je luie zetel met een glimlach aanschouwen.

Marc de Mesel schrijft deze column op persoonlijke titel. Marc De Mesel heeft in 2000 zijn portefeuille aan een grootbank toevertrouwd. 2 jaar later was er 25% van zijn 'gespreide portefeuille' verdampt in de dotcom crash. Na een teleurstellend jaar in 2005 beheert hij vanaf 2006 zijn portefeuille zelf. In het catastrofale 2008 jaar waarin Belgen en Nederlanders gemiddeld weer zo'n -30% verlies hadden heeft hij het er met weinig kleerscheuren vanaf gebracht. Hier kunt u volgen wat hij doet met zijn portefeuille, waarom, en wat de resultaten zijn. De informatie in deze column is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen. Uw reactie is welkom op info@analist.be.

Marc de Mesel schrijft deze column op persoonlijke titel. Marc De Mesel heeft in 2000 zijn portefeuille aan een grootbank toevertrouwd. 2 jaar later was er 25% van zijn 'gespreide portefeuille' verdampt in de dotcom crash. Na een teleurstellend jaar in 2005 beheert hij vanaf 2006 zijn portefeuille zelf. In het catastrofale 2008 jaar waarin Belgen en Nederlanders gemiddeld weer zo'n -30% verlies hadden heeft hij het er met weinig kleerscheuren vanaf gebracht. Hier kunt u volgen wat hij doet met zijn portefeuille, waarom, en wat de resultaten zijn. De informatie in deze column is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen. Uw reactie is welkom op info@analist.be.

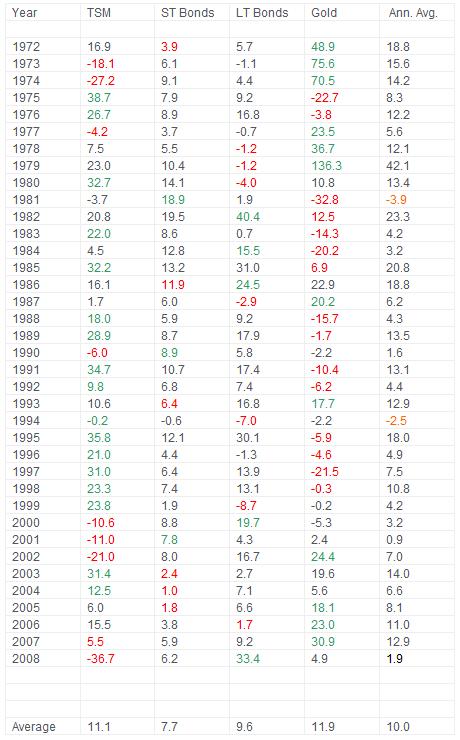

Hier het rendement van de permanente portfolio van Harry Browne vanaf 1972 tot en met 2008:

Klik hier voor de uitvergrote versie.

{kind=link}

Bron: Blog over de Permanente Portfolio Crawling Road

De permanente portfolio bestaat uit 25% aandelen (TSM, Total Stock Market), 25% cash (ST Bonds, Short Term Bonds), 25% lange termijn staatsobligaties (LT Bonds, Long Term Bonds) en 25% goud.

Het gemiddelde resultaat sinds 1972 is precies 10% per jaar. Indien je een portefeuille zou gehad hebben met enkel aandelen had je 11.1%, dus net iets meer, indien je enkel cash zou gehad hebben had je 7.7%, met enkel lange termijn obligaties had je 9.5% en met goud had je 11.9% gemiddeld per jaar.

Je ziet echter dat indien je maar 1 activa zou gehad hebben, bijvoorbeeld enkel goud, je sommige jaren, en soms zelfs decenia, op veel rode cijfertjes mag kijken. Maar natuurlijk daar staat tegenover dat indien je maar 1 activa hebt het resultaat ook zeer groen kan uitvallen. Echter indien je de permanente portefeuille hebt zie je dat de verschillende activa elkaar uitbalanceren waardoor je op het einde van het jaar steeds een gematigd resultaat krijgt, zowel in positieve als in negatieve zin. Zelfs zo gematigd dat je in 35 jaar slechts 2 jaar met een negatief resultaat zat van -3,9% en -2,5%. Dat is wel te verteren moet ik zeggen!

Het laatste jaar 2008 is hier een zeer mooi voorbeeld waarin aandelen -36% gedaan hebben maar lange termijn staatsobligaties +33% waardoor samen met cash en goud je toch een positief rendement van 1,9% hebt voor 2008.

Noteer dat de berekening zo is gedaan dat de portfolio 1 keer per jaar, zoals het hoort, is geherbalanceerd zodat er terug 25% cash, 25% aandelen, 25% lange termijn staatsobligaties en 25% fysiek goud in zit. Dus als op het einde van het jaar aandelen het bijvoorbeeld goed hebben gedaan en nu 30% van de portfolio vertegenwoordigt, terwijl goud het slecht zou gedaan hebben en nu maar 20% van de portfolio vertegenwoordigt dan worden er 5% aandelen verkocht en 5% goud bijgekocht zodat de verhouding terug 25/25/25/25 is.

Dit verklaart ook het toch wel verrassend positief resultaat van de permanente portfolio van gemiddeld 10% per jaar. Omdat je jaarlijks wijselijk hetgeen verkoopt dat duurder is geworden en inkoopt wat goedkoper is geworden.

1 zaak bevalt me echter niet. Je ziet dat de auteur van de rendement berekeningen niet echt cash heeft in biljetten maar wel korte termijn staatsobligaties. Ik ben er nog niet uit of dit verstandig is want Harry Browne adviseerde van cash enkel in nog kortere termijn 'Treasury Bills' te steken, deze hebben ongeveer een 2 procent minder rendement per jaar dan korte termijn staatsobligaties, en dat is niet zonder reden. Je hebt minder krediet risico omdat de termijn van uitlenen veel korter is, een aantal dagen/weken, in plaats van een aantal maanden/jaren.

Immers de cash dient voornamelijk om je te beschermen tegen een deflationistische depressie waarbij niet enkel aandelen en goud crashen in nominale waarde, maar waar ook lange termijn staatsobligaties kunnen vernield worden door het failliet gaan van de staat. In dat geval zal je cash deel je hele portefeuille herstellen, tenminste als je de cash zelf niet verliest tijdens het failliet van de staat.

Daarom, die korte termijn staatsobligaties bevallen me niet en het extra rendement ook niet. Ik concludeer dus dat de permanente portefeuille gemiddeld 2% minder rendement heeft per jaar, dus 8% in plaats van 10%. En indien je echt pure fysieke cash aanhoudt, zonder enig krediet risico maar ook zonder enige interest dan mag je er ongeveer een 7% van aftrekken, dus in plaats van gemiddeld 10%, gemiddeld 3%, wat voor mij ook ok is.

Immers de berekening start vanaf 1972 en er is sindsdien geen deflationistische depressie gebeurd. Indien dat in de toekomst toch zou gebeuren zal je echte fysische cash je portefeuille redden terwijl je cash in korte termijn staatsobligaties of zelfs nog kortere 'treasury bills' wel eens samen met het failliet van de staat kan verdwijnen.

Harry Browne zegt hierover dat de overheid altijd in staat is van zelf geld bij te printen en dat een faillisement dus eigenlijk niet kan. Daarom dat hij treasury bills ok vind voor je cash. Echter korte termijn staatsobligaties voor je cash keurde hij af omdat het kredietrisico te groot is. Dit is te verklaren vanuit hoe staatsobligaties gewaardeerd worden. Je staatsobligaties, lange en korte, kunnen stijgen of zakken in waarde afhankelijk van wat de markt denkt dat ze nog waard zijn om over te kopen. Met treasury bills heb je dat nauwelijks omdat de termijn veel korter is en het gaat over een aantal dagen/weken.

Wat mij vooral aantrekt aan deze portefeuille is niet het verleden maar de toekomst, immers 'past performance is not a guarantee for future performance'! Stel dat de komende 35 jaar er helemaal anders uitzien dan de voorbije 35 jaar en bijvoorbeeld aandelen niet gemiddeld 10,5 procent halen maar het vooral staatsobligaties, goud of cash zou zijn dat het goed doen, dan ben ik gedekt! En indien het niet het geval zou zijn en het vooral aandelen zijn die goed scoren, ben ik ook gedekt! Het enigste dat je zelf moet doen is elk jaar 1 keer kijken of je moet herbalaneren.

Voor de rest mag je het speculatie spectakel vanuit je luie zetel met een glimlach aanschouwen.

Marc de Mesel schrijft deze column op persoonlijke titel. Marc De Mesel heeft in 2000 zijn portefeuille aan een grootbank toevertrouwd. 2 jaar later was er 25% van zijn 'gespreide portefeuille' verdampt in de dotcom crash. Na een teleurstellend jaar in 2005 beheert hij vanaf 2006 zijn portefeuille zelf. In het catastrofale 2008 jaar waarin Belgen en Nederlanders gemiddeld weer zo'n -30% verlies hadden heeft hij het er met weinig kleerscheuren vanaf gebracht. Hier kunt u volgen wat hij doet met zijn portefeuille, waarom, en wat de resultaten zijn. De informatie in deze column is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen. Uw reactie is welkom op info@analist.be.