Deflatiegolf: Alive & Well?

De inflatie was de laatste 37 jaar 6,4% maar de laatste 10 jaar slechts 3,5%. Echter, de prijzen zijn sinds 1999, toen we nog guldens en Belgische frank hadden toch weer verdubbeld wat geen 3,5 maar 7% inflatie is. Wie was er fout: de prijzen of het inflatie cijfer?

De inflationisten zullen allemaal zeggen: het inflatiecijfer! Maar de markt heeft hen ongelijk gegeven in 2008. Het waren de prijzen die fout waren! Het zijn de prijzen die vandaag corrigeren en dalen. Niet het inflatiecijfer dat corrigeert en stijgt. Straffer nog, dat inflatiecijfer blijft lekker door dalen en plots is iedereen het akkoord geworden met dat cijfer.

De deflatiegolf heeft dus een grote veldslag gewonnen van de inflatiegolf en de inflationisten zijn hun wondes aan het likken. Maar met een veldslag is geen oorlog gewonnen. Wat zal de toekomst brengen en vooral: hoe bescherm je jouw kapitaal tegen al die gekheid?

Laat me eerst even duidelijk zijn. Mijn inflatie cijfers komen niet van de verkrachte CPI cijfers die de centrale bank publiceert. Mijn inflatie cijfers komen van wat de vrije markt oordeelt dat de inflatie is, namelijk de interest voeten op de korte termijn, 1 jaar lopende staatsobligaties.

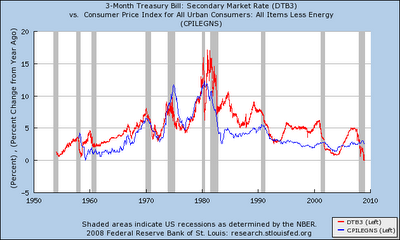

De meeste economen zullen het oneens zijn met me en zeggen dat de inflatie de CPI is, wat de centrale bank zelf samenstelt aan de hand van een aantal prijzen. Waarom slik ik dit niet? Omdat de CPI vele producten en diensten niet in rekenschap neemt. We weten ondertussen allemaal dat de CPI olie, veel gebruikt voedsel en zelfs huizen niet opneemt. Wie gelooft dat cijfer nog? Bovendien is het duidelijk dat de CPI en de interest voet op 'treasury bills' een zeer sterke correlatie hebben:

Bron: mikeroeconomics.blogspot.comJe ziet dus dat de rente dat de mensen willen voor een staatsobligatie (rode lijn) zeer gelijk loopt met de officiële inflatie cijfers (CPI, blauwe lijn). Met dit verschil dat wat mensen eisen voor een staatsobligatie gemiddeld iets hoger ligt. Ik neem dus de rentevoeten van de Amerikaanse staatsobligatie als referentie voor de werkelijke inflatie. De cijfers van Europa heb ik niet sinds 1972 maar we weten dat deze rentevoeten vrij gelijklopend zijn.

Bron: mikeroeconomics.blogspot.comJe ziet dus dat de rente dat de mensen willen voor een staatsobligatie (rode lijn) zeer gelijk loopt met de officiële inflatie cijfers (CPI, blauwe lijn). Met dit verschil dat wat mensen eisen voor een staatsobligatie gemiddeld iets hoger ligt. Ik neem dus de rentevoeten van de Amerikaanse staatsobligatie als referentie voor de werkelijke inflatie. De cijfers van Europa heb ik niet sinds 1972 maar we weten dat deze rentevoeten vrij gelijklopend zijn.

Het mechanisme hoe de rente bepaald wordt voor de staatsobligatie is identiek voor Amerika en Europa. De rente van de korte termijn staatsobligatie wordt bepaald, niet door de centrale bank of de politiekers maar wel door de vrije markt. De overheid zegt: 'Ik heb geld nodig, van wie kan ik lenen voor de goedkoopste interest?' Vervolgens doen verschillende partijen een bod en de overheid kiest deze die de laagste interest aanvaardt.

Het spreekt voor zich dat de vrije markt zijn eisen van hoeveel interest ze wil afhankelijk maakt van wat al de andere activa in rendement geeft en vooral wat ze ervaart als de werkelijke inflatie. Maar omdat er zoveel concurrentie is van partijen die bieden is de intrestvoet die ze vragen voor hun korte termijn staatsobligatie het meest representatieve cijfer van wat de markt als consensus heeft over wat de werkelijke inflatie is.

Uiteraard is de markt altijd fout in deze schatting, en loopt ze per definitie achter op de werkelijkheid. De jaren 70 tonen dit zeer goed. Eind jaren 70 gingen alle prijzen zwaar omhoog maar het was pas begin jaren 80 dat niet Paul Volcker, de voorzitter van de centrale bank, maar wel de vrije markt besloot van niet langer 5% te aanvaarden voor een staatsobligatie maar nu 10% a 15% wou alvorens ze bereid was geld uit te lenen aan de staat.

Typisch aan de vrije markt is dat ze dus overcompenseert en ondercompenseert. Maar de vrije markt is nog altijd de beste rechter. Daarom als je een gemiddelde neemt van wat de vrije markt elk jaar bepaalt heeft dat de intrestvoet dient te zijn kom je tot een vrij representatief cijfer van de inflatie.

Hier de inflatie cijfers sinds 1972 volgens de 'Treasury Bill', de 1 jaar lopende staatsobligatie:

Inflatie .gif >Je ziet dat 10.000 dollar in 1972 gelijk is aan 100.000 dollar vandaag. In die 37 jaar is geld dus 10 keer minder waard geworden dus de inflationisten hebben een sterk punt. Maar de inflatie is wel naar beneden gegaan. De laatste 30 jaar was volgens de vrije markt de inflatie 6,4%. De laatste 20 jaar was ze 4,5% en de laatste 10 jaar slechts 3,5%.

Inflatie .gif >Je ziet dat 10.000 dollar in 1972 gelijk is aan 100.000 dollar vandaag. In die 37 jaar is geld dus 10 keer minder waard geworden dus de inflationisten hebben een sterk punt. Maar de inflatie is wel naar beneden gegaan. De laatste 30 jaar was volgens de vrije markt de inflatie 6,4%. De laatste 20 jaar was ze 4,5% en de laatste 10 jaar slechts 3,5%.

De intrestvoeten zijn reeds 20 jaar aan het dalen en die trend lijkt niet te stoppen. Nu is het zo erg aan het worden dat we kunnen beginnen spreken van een echte deflatiegolf. Maar desalniettemin is het zo dat de laatste 37 jaar er gemiddeld nog steeds een inflatie geweest is van 6,4%. Interessant om zien is ook wat aandelen, lange termijn staatsobligaties (30 jaar) en goud opgebracht hebben over diezelfde periode:

De best presterende activa van het jaar staat in het groen, de slechtste in het rood. Indien je 10.000 dollar in 1972 niet in een korte termijn staatsobligatie had gestoken maar in aandelen dan had je in plaats van 100.000 dollar vandaag 277.000 dollar. Je had 243.000 dollar indien je het in lange termijn staatsobligaties had gestoken (30 jaar lopende), en 200.000 dollar indien je het in goud had gestoken.

De laatste 10 jaar was het vreselijk voor de aandelen. -0,6% gemiddeld per jaar, terwijl goud 11,7% gemiddeld per jaar. Met inflatie ingerekend is dat voor aandelen -3% per jaar de laatste 10 jaar, voor goud 8% per jaar. Op 37 jaar hebben aandelen wel nog steeds het meeste opgebracht met 9,4% gemiddeld per jaar. Met inflatie ingerekend is dat echter slechts 3% gemiddeld per jaar de laatste 37 jaar.

Nu, wat gaan de komende 40 jaar opleveren aan inflatie? Ook dergelijke krankzinnige cijfers van maar liefst gemiddeld 6,4% inflatie? Dat weet ik niet. Mijn vermoeden is dat veel van de inflatie kwam door het commerciële banksysteem en krediet systeem dat elke euro gemiddeld 30 keer liet circuleren in de economie en vanalles liet kopen waardoor de prijzen serieus de lucht in gingen terwijl die euro's er in werkelijkheid helemaal niet waren. Dus als dat kredietsysteem serieus gaat krimpen en elke euro nog maar 10 keer wordt gebruikt in de economie dan kan de inflatie serieus afnemen. In dergelijk scenario zullen je euro's steeds meer waard worden de komende jaren en zullen staatsobligaties de beste belegging worden. Net zoals in Japan gebeurd is de voorbije 20 jaar met de yen.

Maar voor hetzelfde geld krijgen we net zoals in IJsland een deflatie in 'overdrive': Een compleet wantrouwen in de staatsobligatie en de munt die het ondersteunen en daalt de euro in sneltempo in waarde waardoor bepaalde zaken serieus gaan stijgen in prijs. In IJsland zijn aandelen 90% goedkoper geworden en ook vastgoed daalt terwijl geïmporteerde producten en goud 3 keer duurder geworden zijn in nog geen jaar tijd. Net zoals Rusland heeft bewezen in de jaren 90 en IJsland nog vorig jaar kan je van een enorme deflatie golf in een paar maanden tijd omslaan naar hyperinflatie.

Het is dus een grote gok of de komende jaren de inflatie nu onze banken, beleggers en consumenten aan het afkicken zijn, nog meer zal afnemen en de prijzen en rentevoeten nog meer gaan dalen, of dat de prijzen terug de lucht in gaan schieten en de rentevoeten ook.

Wat is de bron geweest van de enorme inflatie in onze prijzen die we gekend hebben de laatste 10 jaar? Ook toen we de goudstandaard hadden waren booms en busts vaak aanwezig. Een goed voorbeeld is de Tulpen boom in Nederland. Tijdens de gouden eeuw in 1600 zat men de prijs van tulpen tot fenomenale bedragen omhoog te bieden. Stel je voor, op zaken die vergaan! Het was nauwelijks voorbij of men begon te speculeren op de eerste aandelen van bedrijven dat koopvaardij schepen de wereld rondstuurden om goede zaakjes te doen.

Maar wat er tegelijkertijd gebeurde was dat het kapitaal dat stroomde naar de speculaties van de dag, tegelijkertijd ergens anders verdween en terwijl de inflatie in een bepaalde activa hoogtij vierde had je een deflatie in andere activa.

Echter dat is helemaal niet het geval de laatste 5 jaar, zoals Marc Faber dikwijls op gewezen heeft, gingen alle activa, overal ter wereld nog wel, tegelijkertijd omhoog. Je vraagt je af, waar verdween er dan geld? Waren het de commerciele banken die elke euro steeds meer gingen omdraaien? Of was het de centrale bank die steeds meer euro's in omloop liet komen?

Het is een feit dat tijdens de goudstandaard de korte termijn rente altijd rond de 1% schommelde. Er was dus nauwelijks inflatie. Het is maar vanaf dat de goudstandaard verlaten werd, en dat begon al in de grote depressie van de jaren 30 maar was definitief in 1972, dat de rente op korte termijn staatsobligaties en dus de inflatie serieus omhoog is gegaan.

Je kan dus wel stellen dat vanaf dat we de goudstandaard zijn gaan verlaten de rentevoeten en dus de inflatie de hoogte zijn ingeschoten. Ons fiat geldsysteem is dus de hoofdverantwoordelijke van deze enorme inflatie. En het lijkt er sterk op dat ook ons fiat geldsysteem de oorzaak is van de deflatie golf die steeds sterker lijkt te worden.

Begrijpen wie het kan, maar ik denk dat het allemaal te maken heeft met het feit dat ons fiat geldsysteem helemaal niet zo fiat is als men denkt. Elke euro die wordt 'geprint' wordt altijd gecreëerd in de vorm van een lening. En op lange termijn voegt het dus geen euro toe aan het geldsysteem want het dient altijd terug betaalt te worden.

Straffer nog, het onttrekt steeds euro's uit de markt omdat die lening dient terug betaalt te worden met interest! Die de centrale bank vervolgens boekt als winst. Dus de enige redding is steeds meer geld uit te lenen om al die interest te kunnen blijven uitbetalen. Het logisch gevolg is dat er steeds meer bedrijven failliet gaan en gered moeten worden door hen nieuwe leningen te geven.

Tot slot: de deflatiegolf is alive, dat is zeker. Maar zal ze ook blijven? We hebben gezien dat verschillende scenario's mogelijk zijn. Het kan een Japan worden met complete deflatie, het kan een IJsland worden met sterke deflatie en sterke inflatie afhankelijk van de activa, het kan Rusland worden met hyperinflatie in alle activa, of er kan terug een welvaart periode aanbreken als na de dotcom crash. Gelukkig moeten we niet gokken om onze koopkracht te houden. De permanente portfolio zal onze koopkracht in al deze verschillende economische klimaten als de beste beschermen.

Marc de Mesel schrijft deze column op persoonlijke titel. Marc De Mesel heeft in 2000 zijn portefeuille aan een grootbank toevertrouwd. 2 jaar later was er 25% van zijn 'gespreide portefeuille' verdampt in de dotcom crash. Na een teleurstellend jaar in 2005 beheert hij vanaf 2006 zijn portefeuille zelf. In het catastrofale 2008 jaar waarin Belgen en Nederlanders gemiddeld weer zo'n -30% verlies hadden heeft hij het er met weinig kleerscheuren vanaf gebracht. Hier kunt u volgen wat hij doet met zijn portefeuille, waarom, en wat de resultaten zijn. De informatie in deze column is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen. Uw reactie is welkom op info@analist.be.

Marc de Mesel schrijft deze column op persoonlijke titel. Marc De Mesel heeft in 2000 zijn portefeuille aan een grootbank toevertrouwd. 2 jaar later was er 25% van zijn 'gespreide portefeuille' verdampt in de dotcom crash. Na een teleurstellend jaar in 2005 beheert hij vanaf 2006 zijn portefeuille zelf. In het catastrofale 2008 jaar waarin Belgen en Nederlanders gemiddeld weer zo'n -30% verlies hadden heeft hij het er met weinig kleerscheuren vanaf gebracht. Hier kunt u volgen wat hij doet met zijn portefeuille, waarom, en wat de resultaten zijn. De informatie in deze column is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen. Uw reactie is welkom op info@analist.be.

De inflationisten zullen allemaal zeggen: het inflatiecijfer! Maar de markt heeft hen ongelijk gegeven in 2008. Het waren de prijzen die fout waren! Het zijn de prijzen die vandaag corrigeren en dalen. Niet het inflatiecijfer dat corrigeert en stijgt. Straffer nog, dat inflatiecijfer blijft lekker door dalen en plots is iedereen het akkoord geworden met dat cijfer.

De deflatiegolf heeft dus een grote veldslag gewonnen van de inflatiegolf en de inflationisten zijn hun wondes aan het likken. Maar met een veldslag is geen oorlog gewonnen. Wat zal de toekomst brengen en vooral: hoe bescherm je jouw kapitaal tegen al die gekheid?

Laat me eerst even duidelijk zijn. Mijn inflatie cijfers komen niet van de verkrachte CPI cijfers die de centrale bank publiceert. Mijn inflatie cijfers komen van wat de vrije markt oordeelt dat de inflatie is, namelijk de interest voeten op de korte termijn, 1 jaar lopende staatsobligaties.

De meeste economen zullen het oneens zijn met me en zeggen dat de inflatie de CPI is, wat de centrale bank zelf samenstelt aan de hand van een aantal prijzen. Waarom slik ik dit niet? Omdat de CPI vele producten en diensten niet in rekenschap neemt. We weten ondertussen allemaal dat de CPI olie, veel gebruikt voedsel en zelfs huizen niet opneemt. Wie gelooft dat cijfer nog? Bovendien is het duidelijk dat de CPI en de interest voet op 'treasury bills' een zeer sterke correlatie hebben:

Bron: mikeroeconomics.blogspot.comJe ziet dus dat de rente dat de mensen willen voor een staatsobligatie (rode lijn) zeer gelijk loopt met de officiële inflatie cijfers (CPI, blauwe lijn). Met dit verschil dat wat mensen eisen voor een staatsobligatie gemiddeld iets hoger ligt. Ik neem dus de rentevoeten van de Amerikaanse staatsobligatie als referentie voor de werkelijke inflatie. De cijfers van Europa heb ik niet sinds 1972 maar we weten dat deze rentevoeten vrij gelijklopend zijn.Het mechanisme hoe de rente bepaald wordt voor de staatsobligatie is identiek voor Amerika en Europa. De rente van de korte termijn staatsobligatie wordt bepaald, niet door de centrale bank of de politiekers maar wel door de vrije markt. De overheid zegt: 'Ik heb geld nodig, van wie kan ik lenen voor de goedkoopste interest?' Vervolgens doen verschillende partijen een bod en de overheid kiest deze die de laagste interest aanvaardt.

Het spreekt voor zich dat de vrije markt zijn eisen van hoeveel interest ze wil afhankelijk maakt van wat al de andere activa in rendement geeft en vooral wat ze ervaart als de werkelijke inflatie. Maar omdat er zoveel concurrentie is van partijen die bieden is de intrestvoet die ze vragen voor hun korte termijn staatsobligatie het meest representatieve cijfer van wat de markt als consensus heeft over wat de werkelijke inflatie is.

Uiteraard is de markt altijd fout in deze schatting, en loopt ze per definitie achter op de werkelijkheid. De jaren 70 tonen dit zeer goed. Eind jaren 70 gingen alle prijzen zwaar omhoog maar het was pas begin jaren 80 dat niet Paul Volcker, de voorzitter van de centrale bank, maar wel de vrije markt besloot van niet langer 5% te aanvaarden voor een staatsobligatie maar nu 10% a 15% wou alvorens ze bereid was geld uit te lenen aan de staat.

Typisch aan de vrije markt is dat ze dus overcompenseert en ondercompenseert. Maar de vrije markt is nog altijd de beste rechter. Daarom als je een gemiddelde neemt van wat de vrije markt elk jaar bepaalt heeft dat de intrestvoet dient te zijn kom je tot een vrij representatief cijfer van de inflatie.

Hier de inflatie cijfers sinds 1972 volgens de 'Treasury Bill', de 1 jaar lopende staatsobligatie:

Inflatie .gif >Je ziet dat 10.000 dollar in 1972 gelijk is aan 100.000 dollar vandaag. In die 37 jaar is geld dus 10 keer minder waard geworden dus de inflationisten hebben een sterk punt. Maar de inflatie is wel naar beneden gegaan. De laatste 30 jaar was volgens de vrije markt de inflatie 6,4%. De laatste 20 jaar was ze 4,5% en de laatste 10 jaar slechts 3,5%.De intrestvoeten zijn reeds 20 jaar aan het dalen en die trend lijkt niet te stoppen. Nu is het zo erg aan het worden dat we kunnen beginnen spreken van een echte deflatiegolf. Maar desalniettemin is het zo dat de laatste 37 jaar er gemiddeld nog steeds een inflatie geweest is van 6,4%. Interessant om zien is ook wat aandelen, lange termijn staatsobligaties (30 jaar) en goud opgebracht hebben over diezelfde periode:

De best presterende activa van het jaar staat in het groen, de slechtste in het rood. Indien je 10.000 dollar in 1972 niet in een korte termijn staatsobligatie had gestoken maar in aandelen dan had je in plaats van 100.000 dollar vandaag 277.000 dollar. Je had 243.000 dollar indien je het in lange termijn staatsobligaties had gestoken (30 jaar lopende), en 200.000 dollar indien je het in goud had gestoken.

De laatste 10 jaar was het vreselijk voor de aandelen. -0,6% gemiddeld per jaar, terwijl goud 11,7% gemiddeld per jaar. Met inflatie ingerekend is dat voor aandelen -3% per jaar de laatste 10 jaar, voor goud 8% per jaar. Op 37 jaar hebben aandelen wel nog steeds het meeste opgebracht met 9,4% gemiddeld per jaar. Met inflatie ingerekend is dat echter slechts 3% gemiddeld per jaar de laatste 37 jaar.

Nu, wat gaan de komende 40 jaar opleveren aan inflatie? Ook dergelijke krankzinnige cijfers van maar liefst gemiddeld 6,4% inflatie? Dat weet ik niet. Mijn vermoeden is dat veel van de inflatie kwam door het commerciële banksysteem en krediet systeem dat elke euro gemiddeld 30 keer liet circuleren in de economie en vanalles liet kopen waardoor de prijzen serieus de lucht in gingen terwijl die euro's er in werkelijkheid helemaal niet waren. Dus als dat kredietsysteem serieus gaat krimpen en elke euro nog maar 10 keer wordt gebruikt in de economie dan kan de inflatie serieus afnemen. In dergelijk scenario zullen je euro's steeds meer waard worden de komende jaren en zullen staatsobligaties de beste belegging worden. Net zoals in Japan gebeurd is de voorbije 20 jaar met de yen.

Maar voor hetzelfde geld krijgen we net zoals in IJsland een deflatie in 'overdrive': Een compleet wantrouwen in de staatsobligatie en de munt die het ondersteunen en daalt de euro in sneltempo in waarde waardoor bepaalde zaken serieus gaan stijgen in prijs. In IJsland zijn aandelen 90% goedkoper geworden en ook vastgoed daalt terwijl geïmporteerde producten en goud 3 keer duurder geworden zijn in nog geen jaar tijd. Net zoals Rusland heeft bewezen in de jaren 90 en IJsland nog vorig jaar kan je van een enorme deflatie golf in een paar maanden tijd omslaan naar hyperinflatie.

Het is dus een grote gok of de komende jaren de inflatie nu onze banken, beleggers en consumenten aan het afkicken zijn, nog meer zal afnemen en de prijzen en rentevoeten nog meer gaan dalen, of dat de prijzen terug de lucht in gaan schieten en de rentevoeten ook.

Wat is de bron geweest van de enorme inflatie in onze prijzen die we gekend hebben de laatste 10 jaar? Ook toen we de goudstandaard hadden waren booms en busts vaak aanwezig. Een goed voorbeeld is de Tulpen boom in Nederland. Tijdens de gouden eeuw in 1600 zat men de prijs van tulpen tot fenomenale bedragen omhoog te bieden. Stel je voor, op zaken die vergaan! Het was nauwelijks voorbij of men begon te speculeren op de eerste aandelen van bedrijven dat koopvaardij schepen de wereld rondstuurden om goede zaakjes te doen.

Maar wat er tegelijkertijd gebeurde was dat het kapitaal dat stroomde naar de speculaties van de dag, tegelijkertijd ergens anders verdween en terwijl de inflatie in een bepaalde activa hoogtij vierde had je een deflatie in andere activa.

Echter dat is helemaal niet het geval de laatste 5 jaar, zoals Marc Faber dikwijls op gewezen heeft, gingen alle activa, overal ter wereld nog wel, tegelijkertijd omhoog. Je vraagt je af, waar verdween er dan geld? Waren het de commerciele banken die elke euro steeds meer gingen omdraaien? Of was het de centrale bank die steeds meer euro's in omloop liet komen?

Het is een feit dat tijdens de goudstandaard de korte termijn rente altijd rond de 1% schommelde. Er was dus nauwelijks inflatie. Het is maar vanaf dat de goudstandaard verlaten werd, en dat begon al in de grote depressie van de jaren 30 maar was definitief in 1972, dat de rente op korte termijn staatsobligaties en dus de inflatie serieus omhoog is gegaan.

Je kan dus wel stellen dat vanaf dat we de goudstandaard zijn gaan verlaten de rentevoeten en dus de inflatie de hoogte zijn ingeschoten. Ons fiat geldsysteem is dus de hoofdverantwoordelijke van deze enorme inflatie. En het lijkt er sterk op dat ook ons fiat geldsysteem de oorzaak is van de deflatie golf die steeds sterker lijkt te worden.

Begrijpen wie het kan, maar ik denk dat het allemaal te maken heeft met het feit dat ons fiat geldsysteem helemaal niet zo fiat is als men denkt. Elke euro die wordt 'geprint' wordt altijd gecreëerd in de vorm van een lening. En op lange termijn voegt het dus geen euro toe aan het geldsysteem want het dient altijd terug betaalt te worden.

Straffer nog, het onttrekt steeds euro's uit de markt omdat die lening dient terug betaalt te worden met interest! Die de centrale bank vervolgens boekt als winst. Dus de enige redding is steeds meer geld uit te lenen om al die interest te kunnen blijven uitbetalen. Het logisch gevolg is dat er steeds meer bedrijven failliet gaan en gered moeten worden door hen nieuwe leningen te geven.

Tot slot: de deflatiegolf is alive, dat is zeker. Maar zal ze ook blijven? We hebben gezien dat verschillende scenario's mogelijk zijn. Het kan een Japan worden met complete deflatie, het kan een IJsland worden met sterke deflatie en sterke inflatie afhankelijk van de activa, het kan Rusland worden met hyperinflatie in alle activa, of er kan terug een welvaart periode aanbreken als na de dotcom crash. Gelukkig moeten we niet gokken om onze koopkracht te houden. De permanente portfolio zal onze koopkracht in al deze verschillende economische klimaten als de beste beschermen.

Marc de Mesel schrijft deze column op persoonlijke titel. Marc De Mesel heeft in 2000 zijn portefeuille aan een grootbank toevertrouwd. 2 jaar later was er 25% van zijn 'gespreide portefeuille' verdampt in de dotcom crash. Na een teleurstellend jaar in 2005 beheert hij vanaf 2006 zijn portefeuille zelf. In het catastrofale 2008 jaar waarin Belgen en Nederlanders gemiddeld weer zo'n -30% verlies hadden heeft hij het er met weinig kleerscheuren vanaf gebracht. Hier kunt u volgen wat hij doet met zijn portefeuille, waarom, en wat de resultaten zijn. De informatie in deze column is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen. Uw reactie is welkom op info@analist.be.