Hebben we het ergste gehad?

Er is al veel ellende over ons uitgestort, maar wij zijn er van overtuigd dat wij nog een heel stuk te gaan hebben. Dat het herstel pas in de tweede helft van 2010 zal komen, zou ons daarom niet verbazen.

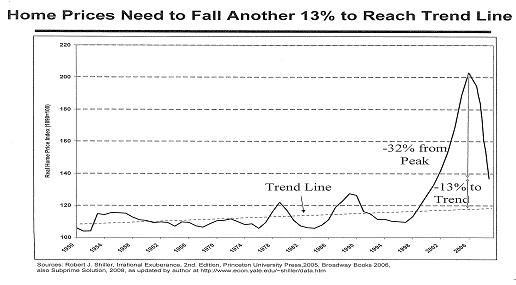

En waarom zal deze recessie langer duren dan de voorgaande? De huidige recessie begon met een financiële crisis. Deze is echter nog niet voorbij. De huizenmarkt in Amerika ziet er nog steeds slecht uit. De prijzen zijn al met zo’n 35 % gedaald, maar om op de trendlijn terug te komen moeten ze nog eens 13 % dalen (zie grafiek 1). In die grafiek is ook te zien hoe waanzinnig snel de huizenprijzen zijn gestegen vanaf 2000.

Grafiek 1.

Daarbij komt dat er bij elke bubble een overcorrectie naar beneden plaatsvindt. Dit betekent dat de prijzen zeer waarschijnlijk vanaf nu nog substantieel zullen dalen. Voor een huis van een miljoen dollar gekocht in 2006 zal de toekomstige verkoopprijs tussen de 450.000 en 500.000 dollar liggen. Een belangrijk gegeven is dat in Amerika een hypotheek aan het huis is verbonden en niet aan de eigenaar. In Amerika kun je dan ook vrij eenvoudig van je hypotheek af komen door de huissleutels bij de bank in te leveren. Dat proces is al begonnen bij de subprime hypotheken.

Echter, er bestaan nog andere soorten hypotheken, zoals Alt- A en Option ARM, die in principe van betere kwaliteit zijn dan de subprime hypotheken. Dit zijn hypotheken waarvan gedurende de eerste jaren de rente zeer laag is, waarbij het verschil tussen deze lage rente en de latere hogere rente bij de leensom opgeteld wordt. Van deze betere hypotheken wordt in de komende twee tot drie jaar de rente naar boven bijgesteld, iets dat bij de subprime hypotheken reeds is gebeurd. Op dit moment kunnen de huiseigenaren de rentelasten nog dragen maar na de renteaanpassing verwachten wij dat er nog heel veel sleutels bij de bank zullen worden ingeleverd.

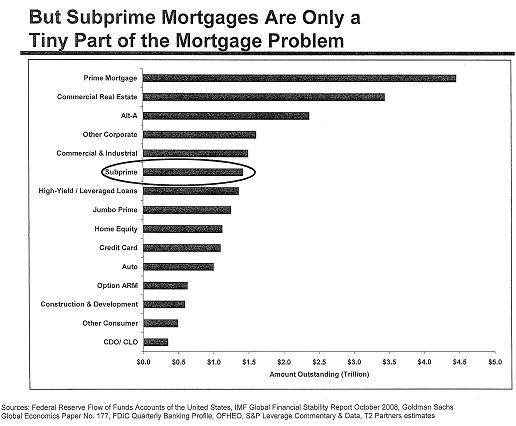

Het gaat hierbij om heel grote bedragen.

In grafiek 2 zien we dat er in de USA ongeveer 11.000.000 miljoen dollar ( dus 11 biljoen dollar – dit is geen typefout) aan hypotheken uitstaan.

Het is niet met zekerheid te stellen hoeveel verlies geleden gaat worden. Maar de verliesschattingen voor de financiële sector als geheel lopen uiteen van 2.200 miljard dollar door het IMF en 3.500 miljard dollar door Roubini. En omdat deze sector pas 1.100 miljard dollar aan verliezen heeft verwerkt, komt daar minimaal nog eens zo’n bedrag bij.

Dat moet dan uit de toekomstige winsten van die sector komen, of worden goed gemaakt door nieuw geld uit de markt te halen middels emissies. Dit laatste is in de afgelopen periode erg moeilijk geworden. Niettemin zijn er banken die met emissies komen en om die te doen slagen, hebben die banken belang bij hogere beurskoersen. Om die hogere koersen te bereiken, wordt de winst kunstmatig verhoogd. Dit gebeurde dan ook in het eerste kwartaal van dit jaar. Kijk maar eens naar de winstcijfers van Citigroup .

De winst van Citigroup

Gerapporteerd werd een winst van 1.6 miljard dollar. Om tot dat getal te komen werd een niet-gerealiseerde winst geboekt van 2.7 miljard dollar op de eigen uitstaande obligaties. Doordat deze obligaties op de beurs beneden pari noteren, zou Citigroup deze obligaties voor die lagere koers kunnen inkopen en daarmee minder betalen dan bij aflossing aan het einde van de looptijd, hetgeen a pari geschiedt.

Wat een curieuze manier van winst maken! En wat gaat er dan gebeuren in het tweede kwartaal als de “winst” ten gevolge van stijgende obligatie koersen verdampt?

Verder werd er 1.3 miljard dollar uit de stroppenpot aan de winst toegevoegd. Dit is merkwaardig gezien het verslechterend economisch klimaat.

Het feitelijke verlies van Citigroup was 2.4 miljard dollar in het eerste kwartaal. Dankzij bovengenoemde creatieve ingrepen meldde Citigroup daarentegen een winst van 1.6 miljard dollar.

Andere banken zullen hetzelfde hebben gedaan om het vertrouwen in de financiële sector te verbeteren, want om de toekomstige verliezen te kunnen verwerken moeten de banken nieuwe aandelen uitgeven en dan zijn, zoals gezegd, hogere aandelenkoersen handig.

De reële sector

De banken leenden in het eerste kwartaal van 2009 ongeveer 20 % minder geld uit dan in het laatste kwartaal van 2008. Hierdoor komen vele bedrijven in de problemen. En dat zien we terug in het aantal werklozen dat er per maand bijkomt. Het cijfer van 500.000 nieuwe werklozen in Amerika in april viel erg mee, omdat in de voorgaande maanden dat getal in de buurt van de 600.000 lag. Maar als we kijken naar de recessies van 1991 en 2001 dan had de slechtste maand niet meer dan 250.000 nieuwe werklozen. Wij verwachten dan ook, dat de huidige werkloosheid van 8.4% zal stijgen tot 12%.

De economische groei in Amerika in de afgelopen 25 jaar is voor een deel ontstaan door het creëren van schulden. In 1982 was de totale schuldenpositie 1.6 maal het Amerikaanse bruto nationaal product. Die factor is gestegen tot 3.5 op dit moment. Dit betekent, dat de schuldenlast ten opzichte van het nationaal inkomen enorm is gestegen.

Bij een lage rente zou je kunnen verwachten dat de schulden verder kunnen stijgen om de economie aan te zwengelen, maar juist door de omvang van de huidige schuldenlast is de ruimte voor verdere schuldtoename klein. Een verdere daling van de rente is ook bijna niet meer mogelijk en de banken geven minder krediet om hun balansverhoudingen te verbeteren. Dus de economische groei door de toename van schulden is nu gedraaid in een groeivertraging door afname van de schulden. Wij denken dat dit proces nog jaren kan doorgaan.

We geloven niet dar de aandelenstijging van de afgelopen weken een reëel beeld van de toekomst geeft en we gaan ervan uit dat de beurzen weer zullen gaan dalen.

Inflatie – deflatie

Door de overcapaciteit in alle sectoren, dalende grondstofprijzen en de grote werkloosheid zien wij geen inflatie ontstaan. Eerder gaan we een periode van deflatie tegemoet. We hebben wat obligaties gekocht om de lage depositotarieven te ontlopen en toch meer dan 4 % rente op het geld te ontvangen. Over enkele jaren kan de inflatie terug komen, vanwege de geldcreatie door de overheid.

Conclusie

Concluderend stellen wij dan ook dat wij niet geloven dat de recente stijging van de markten zal doorzetten. Daarom houden wij nog relatief veel cash en hebben we op beperkte schaal goed renderende bedrijfsobligaties gekocht. Deze laatste kunnen dan nog profiteren van een eventuele verdere rentedaling, die naar onze mening nog in het verschiet ligt.

“Deze column is geschreven door Bas van Wersch van Amstel Capital Management BV Deze column is niet bedoeld als professioneel beleggingsadvies of als aanbeveling om het doen van specifieke beleggingen. Iedere belegging die de lezer overweegt te doen, zal hij/zij moeten toetsen aan de eigen persoonlijke financiële situatie.”

En waarom zal deze recessie langer duren dan de voorgaande? De huidige recessie begon met een financiële crisis. Deze is echter nog niet voorbij. De huizenmarkt in Amerika ziet er nog steeds slecht uit. De prijzen zijn al met zo’n 35 % gedaald, maar om op de trendlijn terug te komen moeten ze nog eens 13 % dalen (zie grafiek 1). In die grafiek is ook te zien hoe waanzinnig snel de huizenprijzen zijn gestegen vanaf 2000.

Grafiek 1.

Daarbij komt dat er bij elke bubble een overcorrectie naar beneden plaatsvindt. Dit betekent dat de prijzen zeer waarschijnlijk vanaf nu nog substantieel zullen dalen. Voor een huis van een miljoen dollar gekocht in 2006 zal de toekomstige verkoopprijs tussen de 450.000 en 500.000 dollar liggen. Een belangrijk gegeven is dat in Amerika een hypotheek aan het huis is verbonden en niet aan de eigenaar. In Amerika kun je dan ook vrij eenvoudig van je hypotheek af komen door de huissleutels bij de bank in te leveren. Dat proces is al begonnen bij de subprime hypotheken.

Echter, er bestaan nog andere soorten hypotheken, zoals Alt- A en Option ARM, die in principe van betere kwaliteit zijn dan de subprime hypotheken. Dit zijn hypotheken waarvan gedurende de eerste jaren de rente zeer laag is, waarbij het verschil tussen deze lage rente en de latere hogere rente bij de leensom opgeteld wordt. Van deze betere hypotheken wordt in de komende twee tot drie jaar de rente naar boven bijgesteld, iets dat bij de subprime hypotheken reeds is gebeurd. Op dit moment kunnen de huiseigenaren de rentelasten nog dragen maar na de renteaanpassing verwachten wij dat er nog heel veel sleutels bij de bank zullen worden ingeleverd.

Het gaat hierbij om heel grote bedragen.

In grafiek 2 zien we dat er in de USA ongeveer 11.000.000 miljoen dollar ( dus 11 biljoen dollar – dit is geen typefout) aan hypotheken uitstaan.

Het is niet met zekerheid te stellen hoeveel verlies geleden gaat worden. Maar de verliesschattingen voor de financiële sector als geheel lopen uiteen van 2.200 miljard dollar door het IMF en 3.500 miljard dollar door Roubini. En omdat deze sector pas 1.100 miljard dollar aan verliezen heeft verwerkt, komt daar minimaal nog eens zo’n bedrag bij.

Dat moet dan uit de toekomstige winsten van die sector komen, of worden goed gemaakt door nieuw geld uit de markt te halen middels emissies. Dit laatste is in de afgelopen periode erg moeilijk geworden. Niettemin zijn er banken die met emissies komen en om die te doen slagen, hebben die banken belang bij hogere beurskoersen. Om die hogere koersen te bereiken, wordt de winst kunstmatig verhoogd. Dit gebeurde dan ook in het eerste kwartaal van dit jaar. Kijk maar eens naar de winstcijfers van Citigroup .

De winst van Citigroup

Gerapporteerd werd een winst van 1.6 miljard dollar. Om tot dat getal te komen werd een niet-gerealiseerde winst geboekt van 2.7 miljard dollar op de eigen uitstaande obligaties. Doordat deze obligaties op de beurs beneden pari noteren, zou Citigroup deze obligaties voor die lagere koers kunnen inkopen en daarmee minder betalen dan bij aflossing aan het einde van de looptijd, hetgeen a pari geschiedt.

Wat een curieuze manier van winst maken! En wat gaat er dan gebeuren in het tweede kwartaal als de “winst” ten gevolge van stijgende obligatie koersen verdampt?

Verder werd er 1.3 miljard dollar uit de stroppenpot aan de winst toegevoegd. Dit is merkwaardig gezien het verslechterend economisch klimaat.

Het feitelijke verlies van Citigroup was 2.4 miljard dollar in het eerste kwartaal. Dankzij bovengenoemde creatieve ingrepen meldde Citigroup daarentegen een winst van 1.6 miljard dollar.

Andere banken zullen hetzelfde hebben gedaan om het vertrouwen in de financiële sector te verbeteren, want om de toekomstige verliezen te kunnen verwerken moeten de banken nieuwe aandelen uitgeven en dan zijn, zoals gezegd, hogere aandelenkoersen handig.

De reële sector

De banken leenden in het eerste kwartaal van 2009 ongeveer 20 % minder geld uit dan in het laatste kwartaal van 2008. Hierdoor komen vele bedrijven in de problemen. En dat zien we terug in het aantal werklozen dat er per maand bijkomt. Het cijfer van 500.000 nieuwe werklozen in Amerika in april viel erg mee, omdat in de voorgaande maanden dat getal in de buurt van de 600.000 lag. Maar als we kijken naar de recessies van 1991 en 2001 dan had de slechtste maand niet meer dan 250.000 nieuwe werklozen. Wij verwachten dan ook, dat de huidige werkloosheid van 8.4% zal stijgen tot 12%.

De economische groei in Amerika in de afgelopen 25 jaar is voor een deel ontstaan door het creëren van schulden. In 1982 was de totale schuldenpositie 1.6 maal het Amerikaanse bruto nationaal product. Die factor is gestegen tot 3.5 op dit moment. Dit betekent, dat de schuldenlast ten opzichte van het nationaal inkomen enorm is gestegen.

Bij een lage rente zou je kunnen verwachten dat de schulden verder kunnen stijgen om de economie aan te zwengelen, maar juist door de omvang van de huidige schuldenlast is de ruimte voor verdere schuldtoename klein. Een verdere daling van de rente is ook bijna niet meer mogelijk en de banken geven minder krediet om hun balansverhoudingen te verbeteren. Dus de economische groei door de toename van schulden is nu gedraaid in een groeivertraging door afname van de schulden. Wij denken dat dit proces nog jaren kan doorgaan.

We geloven niet dar de aandelenstijging van de afgelopen weken een reëel beeld van de toekomst geeft en we gaan ervan uit dat de beurzen weer zullen gaan dalen.

Inflatie – deflatie

Door de overcapaciteit in alle sectoren, dalende grondstofprijzen en de grote werkloosheid zien wij geen inflatie ontstaan. Eerder gaan we een periode van deflatie tegemoet. We hebben wat obligaties gekocht om de lage depositotarieven te ontlopen en toch meer dan 4 % rente op het geld te ontvangen. Over enkele jaren kan de inflatie terug komen, vanwege de geldcreatie door de overheid.

Conclusie

Concluderend stellen wij dan ook dat wij niet geloven dat de recente stijging van de markten zal doorzetten. Daarom houden wij nog relatief veel cash en hebben we op beperkte schaal goed renderende bedrijfsobligaties gekocht. Deze laatste kunnen dan nog profiteren van een eventuele verdere rentedaling, die naar onze mening nog in het verschiet ligt.

“Deze column is geschreven door Bas van Wersch van Amstel Capital Management BV Deze column is niet bedoeld als professioneel beleggingsadvies of als aanbeveling om het doen van specifieke beleggingen. Iedere belegging die de lezer overweegt te doen, zal hij/zij moeten toetsen aan de eigen persoonlijke financiële situatie.”