Erg oppassen met Amerikaanse dure REITS

We hebben al eerder geschreven dat het erg oppassen is met de Amerikaanse REITS (Real Estate Investment Trust). Eerder gaf de Amerikaanse zakenbank Morgan Stanley al eens aan dat deze ‘aparte’ beleggingscategorie de beste categorie van de afgelopen 20 jaar was. Vooral de hele hoge dividenden worden vaak geroemd maar dit zijn geen gratis lunches. De meeste Amerikaanse REITS zijn verplicht om hele hoge percentages van hun winst (vaak 90 procent) als dividenden aan hun aandeelhouders uit te keren. Dit levert natuurlijk al gauw hoge dividendrendementen op.

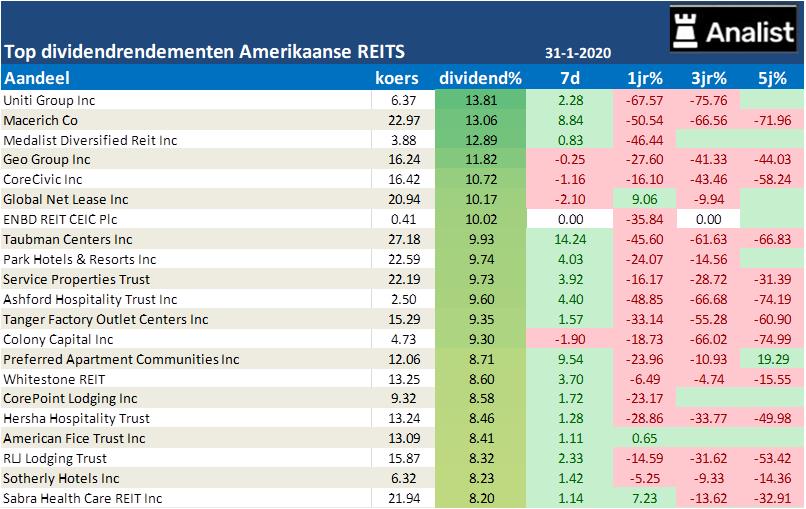

Extreem hoge dividendrendementen REITS

in de tabel hier boven (bron Analist Pro) ziet u een overzicht van de momenteel hoogste dividendrendementen bij de Amerikaanse REITS. Dit lijken al gauw vallende messen gezien de extreem negatieve rendementen over de langere termijn. Zo noteren de meesten op 3- en 5-jaarsbasis op de helft van hun eerdere niveaus toen. Extreem hoge dividendrendementen kunnen ook een waarschuwingssignaal zijn zoals we eerder bij bijvoorbeeld KPN, KPN Qwest, Versatel, ING Groep, Ageas, Dexia, Enron etcetera zagen. Hoe lager de koersen hoe hoger de dividendrendementen. Vaak werden de dividenden verlaagd of ingetrokken zodat beleggers enorm op het verkeerde been stonden.

Verder kijken dan het dividendrendement

Wie onze site vaker leest weet natuurlijk dat het dividendrendement an sich dus maar één van de variabelen is waar we naar moeten kijken. Belangrijk is natuurlijk de betaalbaarheid van het dividend. Dit wordt natuurlijk weer door een tal van factoren zoals de schuldgraad, de kasstroom, het eigen vermogen, de concurrentiepositie etctera bepaald. U ziet hier onder een recent overzicht van de Amerikaanse REITS oplopend gesorteerd op hun koers/winst-verhoudingen. U ziet dat er maar 2 met een koers/winst-verhouding van onder de 10 noteren. De hele Amerikaanse REITS markt lijkt dus behoorlijk aan de prijs te zijn.

Amper goedkope Amerikaanse REITS