AMG onder herziening

AMG maakte recent bekend dat het over het eerste kwartaal van 2009 een verlies heeft geleden. Het concern stelde dat het afgelopen kwartaal ontzettend moeilijk was door de recessie. Het concern blijft dan ook negatief over de komende maanden. Voor analisten waren de resultaten slechter dan verwacht en diverse analisten hebben dan ook inmiddels hun advies onder herziening genomen.

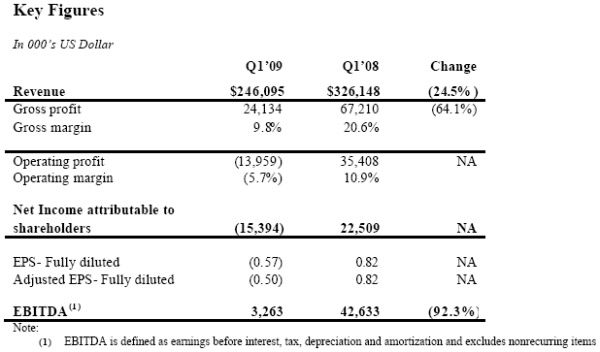

Van winst naar verlies

Het afgelopen kwartaal was voor Advanced Metallurgical Group ( AMG ) volgens eigen zeggen extreem moeilijk. Reden hiervoor was dat de industriële sector wereldwijd nagenoeg tot stilstand kwam door de recessie. Het concern boekte in het eerste kwartaal van 2009 een nettoverlies van 15,4 miljoen dollar, waar het in hetzelfde kwartaal en jaar eerder nog een winst boekte van 22,5 miljoen euro. De omzet daalde met 25% tot 246 miljoen dollar. De EBITDA kwam uit op 3,3 miljoen dollar, een daling van maar liefst 92%. De resultaten waren slechter dan waar analisten op hadden geanticipeerd.

Voor de komende maanden blijft AMG negatief over de marktontwikkelingen. Het concern stelt dat het nog steeds kampt met ongekende zwakte in de belangrijkste markten, uitzonderingen daargelaten. Mede daarom heeft AMG geen winstverwachting afgegeven voor heel 2009.

Slechter dan verwacht

Voor analist Luuk van Beek van effectenhuis Petercam waren de resultaten slechter dan verwacht. Dit kwam door de productiekosten bij Timminco die hoger waren dan verwacht en een lagere winstgevendheid bij Advanced Materials. Daarnaast wijst Van Beek erop dat de koers van het aandeel onder druk kan komen te staan door de aankondiging van verdere herstructureringskosten voor Advanced Materials en Timminco en daarnaast een verdere daling van het aantal orders. Op dit moment heeft de analist een verkoopadvies uitstaan met een koersdoel van 4,40 euro.

Voor zakenbank Royal Bank of Scotland waren de resultaten van AMG zwakker dan geraamd. Analist Pieter Zwinkels stelt dat AMG de rest van het jaar en sterk herstel moet laten zien om niet in de liquiditeitsproblemen te komen. De analist heeft zijn advies inmiddels onder herziening genomen. Het koersdoel bedraagt op dit moment 27 euro.

Vanwege een wissel van de analist die het aandeel AMG volgt is het advies en het koersdoel voor het aandeel tot nader order gestopt bij effectenhuis SNS Securities.

Voor het aandeel staan momenteel 8 koop-, 3 houd- en 2 verkoopadviezen uit, waardoor de consensus voor het aandeel overwegend positief is. Door de sterk gedaalde koers van het aandeel zijn vele koersdoelen die aan het begin van 2009 zijn afgegeven ver verwijderd van de huidige koers. Hierdoor valt het gemiddeld koersdoel ook erg hoog uit op 32,57 euro, wat een verwacht rendement oplevert van maar liefst 668,70%. Voor 2009 gaan analisten gemiddeld uit van een winst per aandeel van 3,73 euro, waardoor de koers/winstverhouding voor het aandeel op dit moment 1,14 bedraagt.

Van winst naar verlies

Het afgelopen kwartaal was voor Advanced Metallurgical Group ( AMG ) volgens eigen zeggen extreem moeilijk. Reden hiervoor was dat de industriële sector wereldwijd nagenoeg tot stilstand kwam door de recessie. Het concern boekte in het eerste kwartaal van 2009 een nettoverlies van 15,4 miljoen dollar, waar het in hetzelfde kwartaal en jaar eerder nog een winst boekte van 22,5 miljoen euro. De omzet daalde met 25% tot 246 miljoen dollar. De EBITDA kwam uit op 3,3 miljoen dollar, een daling van maar liefst 92%. De resultaten waren slechter dan waar analisten op hadden geanticipeerd.

Voor de komende maanden blijft AMG negatief over de marktontwikkelingen. Het concern stelt dat het nog steeds kampt met ongekende zwakte in de belangrijkste markten, uitzonderingen daargelaten. Mede daarom heeft AMG geen winstverwachting afgegeven voor heel 2009.

Slechter dan verwacht

Voor analist Luuk van Beek van effectenhuis Petercam waren de resultaten slechter dan verwacht. Dit kwam door de productiekosten bij Timminco die hoger waren dan verwacht en een lagere winstgevendheid bij Advanced Materials. Daarnaast wijst Van Beek erop dat de koers van het aandeel onder druk kan komen te staan door de aankondiging van verdere herstructureringskosten voor Advanced Materials en Timminco en daarnaast een verdere daling van het aantal orders. Op dit moment heeft de analist een verkoopadvies uitstaan met een koersdoel van 4,40 euro.

Voor zakenbank Royal Bank of Scotland waren de resultaten van AMG zwakker dan geraamd. Analist Pieter Zwinkels stelt dat AMG de rest van het jaar en sterk herstel moet laten zien om niet in de liquiditeitsproblemen te komen. De analist heeft zijn advies inmiddels onder herziening genomen. Het koersdoel bedraagt op dit moment 27 euro.

Vanwege een wissel van de analist die het aandeel AMG volgt is het advies en het koersdoel voor het aandeel tot nader order gestopt bij effectenhuis SNS Securities.

Voor het aandeel staan momenteel 8 koop-, 3 houd- en 2 verkoopadviezen uit, waardoor de consensus voor het aandeel overwegend positief is. Door de sterk gedaalde koers van het aandeel zijn vele koersdoelen die aan het begin van 2009 zijn afgegeven ver verwijderd van de huidige koers. Hierdoor valt het gemiddeld koersdoel ook erg hoog uit op 32,57 euro, wat een verwacht rendement oplevert van maar liefst 668,70%. Voor 2009 gaan analisten gemiddeld uit van een winst per aandeel van 3,73 euro, waardoor de koers/winstverhouding voor het aandeel op dit moment 1,14 bedraagt.