Analisten zien JP Morgan als winnaar van de kredietcrisis

Diverse zakenbanken houden vast aan hun koopadviezen nadat bekend is gemaakt dat JP Morgan haar Amerikaanse concurrent zal gaan overnemen. De meeste partijen noemen als reden JP Morgan’s solvabiliteit en potentie om te kunnen profiteren van de lagere aandelenkoersen om acquisities te doen. Bear Stearns wordt door JP Morgan voor 2 dollar per aandeel overgenomen, dit is nog maar een fractie van Bear Stearns’ aandelenkoers van de afgelopen jaren. Vorig jaar werd het aandeel nog rond de 60 dollar verhandeld en het in het verleden noteerde het aandeel over de 150 dollar. Analisten noemen de overname de 2-buck-chuck. De overname wordt in aandelen gedaan, JP Morgan zal per aandeel 0.05473 aandelen JP Morgan betalen. Dit komt neer op 2,4% van Bear Stearns’ boekwaarde van 84,09 dollar, gemeten in het vierde kwartaal. JP Morgan was er al snel bij om een noodfinanciering aan te bieden toen bij Bear Stearns het slechte nieuws de deur uit kwam. Bear Stearns is Amerika’s op drie na grootste broker na Goldman Sachs en Morgan Stanley .

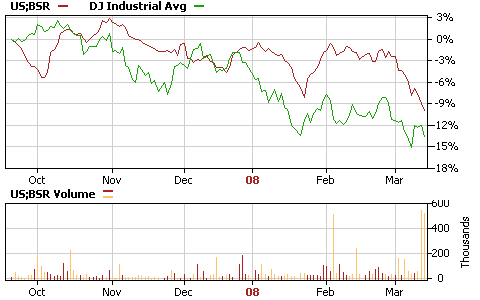

Bron: Reuters

Bovenstaande grafiek toont aan de performances van de Dow Jones Industrial Average (groen) en de koers van Bear Stearns (rood). Duidelijk is dat beiden een volatiel beeld laten zien met een neerwaartse trend. Opvallend is dat de koers van Bear Stearns die van de Dow een tijd lang heeft outpeformd.

Analist Braden van de Amerikaanse zakenbank Standard & Poors duidt op de overname van Bear Stearns door JP Morgan. Braden stelt in zijn researchrapport dat JP Morgan een sterke financiële positie heeft en nu goed kan profiteren van Bear Stearns capaciteiten. Het advies blijft op kopen staan. Analist Bhatia van Citigroup stelt dat in tijden van heftige crisissen dat partijen met hun geld stemmen. In tijden van wantrouwen kunnen de koersen hard omlaag gaan, iedere investment bank is hier kwetsbaar voor concludeert analist Bhatia.

De analisten van UBS handhaven hun neutraal-advies (houden) en duiden op de historische lange termijngroei van het bedrijf. Sterke punten zijn de balanspositie en JP Morgan’s idiosyncratische capaciteiten. Analist Paul van Doorn van ABN AMRO heeft het aandeel al tijden op de kooplijst staan met een koersdoel van 46 dollar. Van Doorn geeft in zijn toelichting aan dat uiteraard JP Morgan ook niet ongevoelig is voor de huidige kredietcrisis maar dat het bedrijf goed gepositioneerd is in de markt. Tevens noemt van Doorn JP Morgan’s rigide kapitaalbeheer als een sterk punt.

Bron: Reuters

Bovenstaande grafiek toont aan de performances van de Dow Jones Industrial Average (groen) en de koers van Bear Stearns (rood). Duidelijk is dat beiden een volatiel beeld laten zien met een neerwaartse trend. Opvallend is dat de koers van Bear Stearns die van de Dow een tijd lang heeft outpeformd.

Analist Braden van de Amerikaanse zakenbank Standard & Poors duidt op de overname van Bear Stearns door JP Morgan. Braden stelt in zijn researchrapport dat JP Morgan een sterke financiële positie heeft en nu goed kan profiteren van Bear Stearns capaciteiten. Het advies blijft op kopen staan. Analist Bhatia van Citigroup stelt dat in tijden van heftige crisissen dat partijen met hun geld stemmen. In tijden van wantrouwen kunnen de koersen hard omlaag gaan, iedere investment bank is hier kwetsbaar voor concludeert analist Bhatia.

De analisten van UBS handhaven hun neutraal-advies (houden) en duiden op de historische lange termijngroei van het bedrijf. Sterke punten zijn de balanspositie en JP Morgan’s idiosyncratische capaciteiten. Analist Paul van Doorn van ABN AMRO heeft het aandeel al tijden op de kooplijst staan met een koersdoel van 46 dollar. Van Doorn geeft in zijn toelichting aan dat uiteraard JP Morgan ook niet ongevoelig is voor de huidige kredietcrisis maar dat het bedrijf goed gepositioneerd is in de markt. Tevens noemt van Doorn JP Morgan’s rigide kapitaalbeheer als een sterk punt.