Correlatie large cap financials blijft torenhoog

De correlaties van de large cap financials is zeer hoog. Tussen de Amerikaanse en Europese financials zitten geen negatieve correlaties, zo blijkt uit een recent onderzoek van AnalistPro. Dit duidt er op dat de financials zich als één grote kluwen bewegen. Spreiden binnen een beleggingsportefeuille met financials is dan ook zeer lastig. De individuele bankaandelen zijn zo nauw met elkaar verweven dat bij bedrijfsspecifiek nieuws al snel de hele sector er op gereageerd.

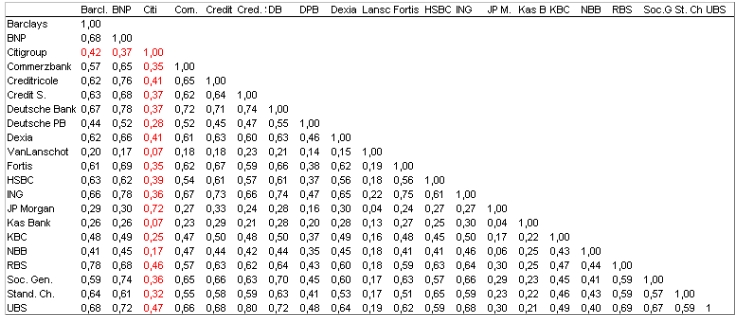

Bron: AnalistPro www.analist.nl/pro

De bovenstaande correlatiematrix toont de individuele correlaties tussen de bankaandelen onderling. Als inputs ervoor zijn de dagelijkse rendementen over de afgelopen 5 jaar gebruikt, op basis van OLS. Te zien is dat er geen negatieve correlaties in de sector aanwezig zijn. Dit betekent een hoge cohesie; alle bankaandelen bewegen zich als een dikke kluwen. Het zijn vooral de large caps die hoge correlaties met elkaar hebben. Dit wordt deels verklaard door de wederzijdse directe en indirecte belangen die zij met elkaar hebben. Daarnaast bepalen veel van deze large caps zelf al de index en dus het beursklimaat deels. Deze endogeniteit levert daarom nog minder spreiding en dus meer risico op. De financials met de wat lagere marktkapitalisaties zoals Kas Bank en F. Van Lanschot hebben beiden duidelijk lagere correlaties dan de large caps. Een reden hiervoor is dat de kleinere bedrijven minder grote subprime leningen uit hebben staan.

Spreiden van financials is lastig

Spreiden met bankaandelen is om deze reden (met uitzondering van short te gaan) amper of niet mogelijk. De bewegingen van de bankaandelen hebben allemaal hetzelfde karakter. Beleggingen in een mandje van bankaandelen levert bijna louter alleen maar systematisch risico en amper idiosyncratisch rendement.

Volgens de moderne portefeuille theorie (Harry Markowitz, 1953) moeten beleggers hun beleggingen zoveel mogelijk spreiden. Door een goede spreiding te hebben worden portefeuilles efficiënter. Dit houdt in een hoger rendement bij een gelijkblijvend risico of een lager risico bij een gelijkblijvend rendement. De correlatiematrix toont aan dat het zeer af te raden is om meerdere financials in de beleggingsportefeuille te hebben.

Bron: AnalistPro www.analist.nl/pro

De bovenstaande correlatiematrix toont de individuele correlaties tussen de bankaandelen onderling. Als inputs ervoor zijn de dagelijkse rendementen over de afgelopen 5 jaar gebruikt, op basis van OLS. Te zien is dat er geen negatieve correlaties in de sector aanwezig zijn. Dit betekent een hoge cohesie; alle bankaandelen bewegen zich als een dikke kluwen. Het zijn vooral de large caps die hoge correlaties met elkaar hebben. Dit wordt deels verklaard door de wederzijdse directe en indirecte belangen die zij met elkaar hebben. Daarnaast bepalen veel van deze large caps zelf al de index en dus het beursklimaat deels. Deze endogeniteit levert daarom nog minder spreiding en dus meer risico op. De financials met de wat lagere marktkapitalisaties zoals Kas Bank en F. Van Lanschot hebben beiden duidelijk lagere correlaties dan de large caps. Een reden hiervoor is dat de kleinere bedrijven minder grote subprime leningen uit hebben staan.

Spreiden van financials is lastig

Spreiden met bankaandelen is om deze reden (met uitzondering van short te gaan) amper of niet mogelijk. De bewegingen van de bankaandelen hebben allemaal hetzelfde karakter. Beleggingen in een mandje van bankaandelen levert bijna louter alleen maar systematisch risico en amper idiosyncratisch rendement.

Volgens de moderne portefeuille theorie (Harry Markowitz, 1953) moeten beleggers hun beleggingen zoveel mogelijk spreiden. Door een goede spreiding te hebben worden portefeuilles efficiënter. Dit houdt in een hoger rendement bij een gelijkblijvend risico of een lager risico bij een gelijkblijvend rendement. De correlatiematrix toont aan dat het zeer af te raden is om meerdere financials in de beleggingsportefeuille te hebben.