Vinci positief gewaardeerd

Vinci , dat sinds 1899 actief is in de bouwsector heeft goede resultaten geboekt in het eerste halfjaar van 2008 ten opzichte van het eerste halfjaar van 2007. Qua consensus en rating staat Vinci in de top 5 van de CAC 40. Analisten zijn dan ook positief gezind over het aandeel Vinci , die ook hoog gewaardeerd staat in de sector Bouw/Infrastructuur.

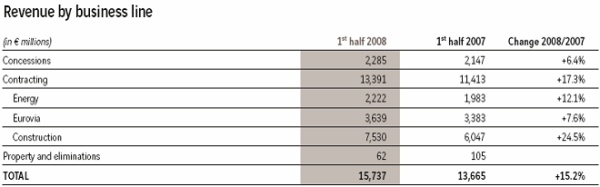

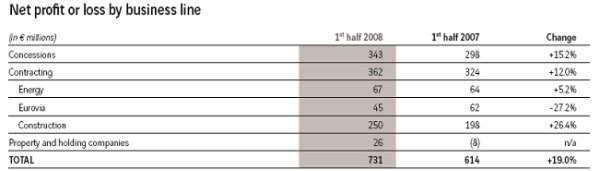

Cijfers 2008

Vinci heeft positieve percentages behaald ten opzichte van het eerste halfjaar 2007. Hier onder schematisch aangegeven de omzet per bedrijfstak. Vooral Construction is met 24.5% een harde stijger in de omzet voor Vinci . Eurovia boekt met een groei van 7.6%, de laagste groei van het bedrijf. De totale omzetgroei bedroeg 15.2% naar 15,73 miljard euro.

De nettowinst van het bedrijf is in totaal met 19% gestegen naar 731 miljoen euro. Eurovia, die wel een omzetgroei van 7.6% wist te realiseren, moest in percentages flink inleveren op de nettowinst. Met maar liefst een daling van 27.2% is Eurovia de grootste daler in de nettowinst.

Analisten vrijwel eensgezind

Analisten zijn zeer positief over het aandeel Vinci . Met 19 koop- en 3 houdadviezen, terwijl er maar 1 verkoopadvies wordt gegeven staat Vinci positief bij de analisten. Het verkoopadvies werd nog recentelijk gegeven door Hamburger Sparkasse. Met deze positieve adviezen van de analisten scoort Vinci goed in de rating, met 4.5 ster van de 5 staat Vinci dan ook op de tweede plek in de sector Bouw/Infrastructuur. Directe concurrent BAM is lijstaanvoerder in de rating en de consensus. Met alleen 14 koopadviezen heeft BAM een goede consensus en krijgt als enige een rating van 5 sterren. Het aandeel Heijmans staat onderaan de lijst in de sector. Het aandeel heeft met 1 koopadvies, 9 verkoop- en 3 houdadviezen een rating van 1 ster en de slechtste rating van de sector.

Fundamentals

De winst per aandeel laat een opwaartse trend zien. Vanaf 2004 tot en met 2008 laat het per jaar een stijging zien. De verwachting van 2009 liggen ook hoger dan de wpa van 2008. De koers-winstverhouding laat van 2004 tot en met 2007 een constante lijn zien. De verwachting op basis van de huidige koers en de taxaties van de winst per aandeel is dat de kw in 2008 fors naar beneden gaat, met nog een kleine daling in 2009.

Voor het complete overzicht Fundamentals klik hier.

Maandag de 29ste was de slotkoers 31.94 euro. De adviezen die zijn afgegeven door de analisten geven een gemiddeld koersdoel van 54.09 euro. De verwachte (out)performance van het aandeel is hiermee extreem fors.

Cijfers 2008

Vinci heeft positieve percentages behaald ten opzichte van het eerste halfjaar 2007. Hier onder schematisch aangegeven de omzet per bedrijfstak. Vooral Construction is met 24.5% een harde stijger in de omzet voor Vinci . Eurovia boekt met een groei van 7.6%, de laagste groei van het bedrijf. De totale omzetgroei bedroeg 15.2% naar 15,73 miljard euro.

De nettowinst van het bedrijf is in totaal met 19% gestegen naar 731 miljoen euro. Eurovia, die wel een omzetgroei van 7.6% wist te realiseren, moest in percentages flink inleveren op de nettowinst. Met maar liefst een daling van 27.2% is Eurovia de grootste daler in de nettowinst.

Analisten vrijwel eensgezind

Analisten zijn zeer positief over het aandeel Vinci . Met 19 koop- en 3 houdadviezen, terwijl er maar 1 verkoopadvies wordt gegeven staat Vinci positief bij de analisten. Het verkoopadvies werd nog recentelijk gegeven door Hamburger Sparkasse. Met deze positieve adviezen van de analisten scoort Vinci goed in de rating, met 4.5 ster van de 5 staat Vinci dan ook op de tweede plek in de sector Bouw/Infrastructuur. Directe concurrent BAM is lijstaanvoerder in de rating en de consensus. Met alleen 14 koopadviezen heeft BAM een goede consensus en krijgt als enige een rating van 5 sterren. Het aandeel Heijmans staat onderaan de lijst in de sector. Het aandeel heeft met 1 koopadvies, 9 verkoop- en 3 houdadviezen een rating van 1 ster en de slechtste rating van de sector.

Fundamentals

De winst per aandeel laat een opwaartse trend zien. Vanaf 2004 tot en met 2008 laat het per jaar een stijging zien. De verwachting van 2009 liggen ook hoger dan de wpa van 2008. De koers-winstverhouding laat van 2004 tot en met 2007 een constante lijn zien. De verwachting op basis van de huidige koers en de taxaties van de winst per aandeel is dat de kw in 2008 fors naar beneden gaat, met nog een kleine daling in 2009.

Voor het complete overzicht Fundamentals klik hier.

Maandag de 29ste was de slotkoers 31.94 euro. De adviezen die zijn afgegeven door de analisten geven een gemiddeld koersdoel van 54.09 euro. De verwachte (out)performance van het aandeel is hiermee extreem fors.