Aegon voldoet aan verwachtingen en neemt goede stap met prefs

Aegon presenteerde vrijdag resultaten die in lijn lagen met de verwachtingen van analisten. Volgens hen neemt de verzekeraar door het intrekken van alle preferente aandelen onzekerheid weg. Mede daardoor is het sentiment rond het aandeel positief.

Forse winststijging

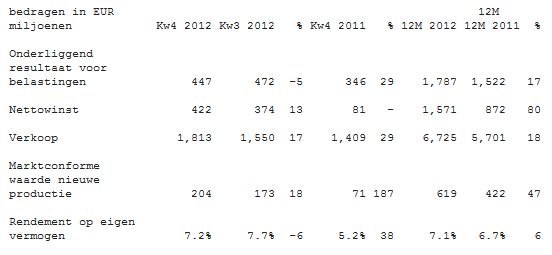

Door meer verkopen, kostenbesparingen en aantrekkende financiële markten heeft Aegon over 2012 de nettowinst zien stijgen met 80% tot 1,57 miljard euro. Over het vierde kwartaal bedroeg de nettowinst 422 miljoen euro, waar dit in dezelfde periode een jaar eerder nog 81 miljoen euro was.

Aegon kerncijfers 2012

7e kwartaal op rij dat het beter gaat met Aegon . Merijn Doggen legt uit

In het laatste kwartaal steeg de omzet tot ruim 1,8 miljard euro, waardoor deze over heel 2012 toenam met 18% tot 6,73 miljard euro. Verder heeft Aegon het slotdividend over 2012 verhoogd met 10% tot 11 cent per aandeel.

Aegon -ceo: SNS zo snel mogelijk weer uit staatshanden

Beter dan verwacht

Voor de Rabobank waren de onderliggende resultaten in lijn met de verwachting, maar waren vooral de balans en verkopen beter dan verwacht. Analist Cor Kluis concludeert daarom dat alles bij elkaar enigszins positief was. De analist hanteert een ‘buy-advies’ met een koersdoel van 6 euro.

Uitstekende resultaten

Voor SNS Securities waren de cijfers uitstekend. Analist Lemer Salah wijst op de sterke prestaties in alle kernmarkten. De groei van het resultaat in Nederland was daarom beter dan verwacht, vooral door een sterke toename in pensioenproducten. Desondanks heeft de analist vooralsnog geen wijziging aangebracht in zijn negatieve advies. SNS Securities heeft voor Aegon een ‘reduce-advies’ uitstaan met een koersdoel van 4 euro.

Preferente aandelen ingetrokken

Verder heft Aegon met Vereniging Aegon een overeenstemming bereikt voor het intrekken van alle preferente aandelen Aegon . Voor het intrekken van de preferente aandelen krijgt de Vereniging Aegon gewone aandelen en contanten in de plaats.

De preferente aandelen hadden een totale waarde van 1,1 miljard euro. Aegon keert 83 miljoen euro aan dividend en 400 miljoen euro in contanten uit. Daarbovenop komen 655 miljoen euro gewone aandelen. Hierdoor neemt het aantal gewone aandelen Aegon toe met circa 7%.

Goede timing

ING stelt dat het intrekken van de preferente aandelen goed getimed is. Analist Albert Ploegh wijst erop dat de waardering van de prefs laag. De analist hanteert voor Aegon een ‘hold-advies’ met een koersdoel van 5 euro.

Onzekerheden weggenomen

JP Morgan stelt dat de resultaten van Aegon in lijn waren met de verwachtingen. De analisten wijzen erop dat het intrekken van alle preferente aandelen twijfels over de waarde van deze aandelen wegneemt.

De Amerikaanse zakenbank gaat er verder van uit dat de kapitaalpositie van Aegon onder de nieuwe Europese solvabiliteitseisen significant zal verbeteren. Mede daarom heeft JP Morgan nog altijd voor het aandeel een ‘overweight-advies’ uitstaan.

Positief sentiment

Voor het aandeel staan momenteel 10 koop-, 10 houd- en 2 verkoopadviezen uit, waardoor de consensus licht positief is. Gezien de overwegend positieve reacties van analisten op de vierdekwartaalcijfers is het sentiment goed.

Gemiddeld hanteren analisten een koersdoel van 5,08 euro, wat een verwacht rendement oplevert van iets meer dan 3%. Dit zal gezien de koersreactie op de cijfers teruglopen.