Analisten blijven positief over AVH

Ackermans & van Haaren heeft op 17 november een tussentijdse verklaring gegeven. In deze verklaring zijn de halfjaarcijfers uitgebreid aan bod gekomen en de Q3 resultaten van het bedrijf. Analisten blijven positief gestemd over het aandeel, terwijl koersdoel verlagingen voor het aandeel een feit zijn.

Hoogtepunten van het derde kwartaal

Het orderboek van Ackermans & van Haaren over DEME (dredging, environmental & marine engineering) is gestegen naar een bedrag van 2,306 miljoen euro. Het portfolio van Leaseinvest Real Estate is in waarde stabiel gebleven op 487 miljoen euro. Finaxis heeft zijn onderdelen in netto vermogen zien stijgen in vergelijking met de stand op 30 juni 2008.

In het Private Equity onderdeel voelen ze de impact van de economische vertraging en het wantrouwen van de consumenten door de financiële crisis. In het vierde kwartaal zal de verkoop van Oleon Holding plaatsvinden aan Sofiproteol (Frankrijk).

Het netto cash is gedaald naar een bedrag van 171.7 miljoen euro ten opzichte van 207.6 miljoen euro op 30 juni 2008. Het effect van de daling van het aandeel KBC en Ageas heeft geleid tot -31.6 miljoen euro in Q3 van 2008. In het hele fiscale jaar van 2008 zal Ageas een negatief effect hebben van circa 44 miljoen euro.

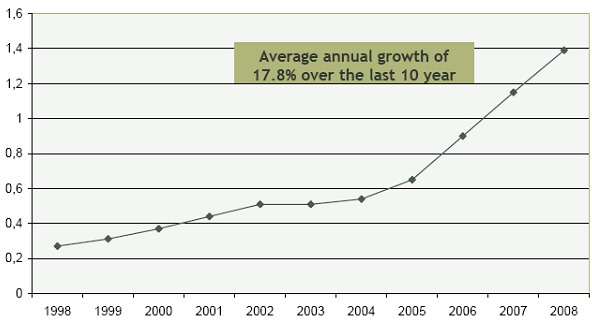

Het aandeel Ackermans & van Haaren laat een gemiddelde stijging zien van 17.8% op het bruto dividend per aandeel. Zie de grafiek hieronder.

De tabel hieronder is de verandering per aandeel sinds 2007. Als er gekeken wordt naar de blauwe ( Bel20 ) en de gele lijn ( AVH ), ziet u dat in begin 2007 deze zeer gelijk opgingen. De blauwe en de gele lijn geven aan hoeveel procent, het aandeel of de index heeft ingeleverd/erbij gekregen ten opzichte van begin 2007. Halverwege 2007 liet AVH een stijging zien ten opzichte van een kleine daling van de BEL20. AVH bleef boven de lijn van de BEL20, maar liet hetzelfde koersverloop zien van dalingen en stijgingen tot begin 2008. De eerste drie kwartalen van 2008 liet AVH een outperfomance zien ten opzichte van de BEL20. AVH kelderde alleen in oktober van dit jaar hard in, net zoals vele andere aandelen. AVH heeft nog steeds beter gepresteerd dan de BEL20, maar heeft de laatste tijd weer hetzelfde koersverloop laten zien als de BEL20. De correlatie van het aandeel met de BEL20 is van begin 2007 tot begin 2008 vrij hoog geweest. De correlatie was in mindere mate aanwezig van begin januari tot het begin van het derde kwartaal. Hieronder schematisch weergegeven de veranderingen van het aandeel.

Vooruitzichten 2008

Ackermans & van Haaren verwacht voor het hele jaar 2008 nog steeds een behoorlijk operationeel groepsresultaat te kunnen realiseren, dankzij de sterke baggerconjunctuur en de goede commerciële prestatie van haar banken. Intussen laten de gevolgen van de verzwakking van de economische conjunctuur zich ook voelen bij de meeste groepsdeelnemingen.

Reacties analisten na de presentatie

In totaal krijgt het aandeel 11 adviezen toebedeeld. Hiervan zijn er 9 koop- en 2 houdadviezen. Dit resulteert in een rating van 4.5 ster van de 5 en een consensus die zeer positief is. De volgende analisten hebben een advies afgegeven na de presentatie van 17 november.

● Petercam – geeft een koopadvies – koersdoel van 60 euro.

● KBC Securities – geeft een koopadvies – koersdoel van 65 euro.

● DeGroof – geeft een koopadvies – geen koersdoel.

● ABN AMRO – geeft een koopadvies – koersdoel van 48 euro.

De slotkoers van het aandeel stond gisteren op 43.17 euro. Het gemiddelde koersdoel van de analisten staat op 67.70 euro. De koersdoelen die recent zijn afgegeven door de bovenstaande analisten staan allemaal lager dan het gemiddelde koersdoel.

Hoogtepunten van het derde kwartaal

Het orderboek van Ackermans & van Haaren over DEME (dredging, environmental & marine engineering) is gestegen naar een bedrag van 2,306 miljoen euro. Het portfolio van Leaseinvest Real Estate is in waarde stabiel gebleven op 487 miljoen euro. Finaxis heeft zijn onderdelen in netto vermogen zien stijgen in vergelijking met de stand op 30 juni 2008.

In het Private Equity onderdeel voelen ze de impact van de economische vertraging en het wantrouwen van de consumenten door de financiële crisis. In het vierde kwartaal zal de verkoop van Oleon Holding plaatsvinden aan Sofiproteol (Frankrijk).

Het netto cash is gedaald naar een bedrag van 171.7 miljoen euro ten opzichte van 207.6 miljoen euro op 30 juni 2008. Het effect van de daling van het aandeel KBC en Ageas heeft geleid tot -31.6 miljoen euro in Q3 van 2008. In het hele fiscale jaar van 2008 zal Ageas een negatief effect hebben van circa 44 miljoen euro.

Het aandeel Ackermans & van Haaren laat een gemiddelde stijging zien van 17.8% op het bruto dividend per aandeel. Zie de grafiek hieronder.

De tabel hieronder is de verandering per aandeel sinds 2007. Als er gekeken wordt naar de blauwe ( Bel20 ) en de gele lijn ( AVH ), ziet u dat in begin 2007 deze zeer gelijk opgingen. De blauwe en de gele lijn geven aan hoeveel procent, het aandeel of de index heeft ingeleverd/erbij gekregen ten opzichte van begin 2007. Halverwege 2007 liet AVH een stijging zien ten opzichte van een kleine daling van de BEL20. AVH bleef boven de lijn van de BEL20, maar liet hetzelfde koersverloop zien van dalingen en stijgingen tot begin 2008. De eerste drie kwartalen van 2008 liet AVH een outperfomance zien ten opzichte van de BEL20. AVH kelderde alleen in oktober van dit jaar hard in, net zoals vele andere aandelen. AVH heeft nog steeds beter gepresteerd dan de BEL20, maar heeft de laatste tijd weer hetzelfde koersverloop laten zien als de BEL20. De correlatie van het aandeel met de BEL20 is van begin 2007 tot begin 2008 vrij hoog geweest. De correlatie was in mindere mate aanwezig van begin januari tot het begin van het derde kwartaal. Hieronder schematisch weergegeven de veranderingen van het aandeel.

Vooruitzichten 2008

Ackermans & van Haaren verwacht voor het hele jaar 2008 nog steeds een behoorlijk operationeel groepsresultaat te kunnen realiseren, dankzij de sterke baggerconjunctuur en de goede commerciële prestatie van haar banken. Intussen laten de gevolgen van de verzwakking van de economische conjunctuur zich ook voelen bij de meeste groepsdeelnemingen.

Reacties analisten na de presentatie

In totaal krijgt het aandeel 11 adviezen toebedeeld. Hiervan zijn er 9 koop- en 2 houdadviezen. Dit resulteert in een rating van 4.5 ster van de 5 en een consensus die zeer positief is. De volgende analisten hebben een advies afgegeven na de presentatie van 17 november.

● Petercam – geeft een koopadvies – koersdoel van 60 euro.

● KBC Securities – geeft een koopadvies – koersdoel van 65 euro.

● DeGroof – geeft een koopadvies – geen koersdoel.

● ABN AMRO – geeft een koopadvies – koersdoel van 48 euro.

De slotkoers van het aandeel stond gisteren op 43.17 euro. Het gemiddelde koersdoel van de analisten staat op 67.70 euro. De koersdoelen die recent zijn afgegeven door de bovenstaande analisten staan allemaal lager dan het gemiddelde koersdoel.