Colruyt wint fors marktaandeel

De Belgische retailer Colruyt heeft opnieuw fors marktaandeel weten te winnen ten opzichte van de concurrentie. Dit werd duidelijk in het persbericht dat het concern vrijdag nabeurs publiceerde. Het concern wist ook een hogere omzet te realiseren in de eerste negen maanden van het gebroken boekjaar 2008/2009. Analisten blijven voorlopig verdeeld over het aandeel.

Omzetstijging

Omzetstijging

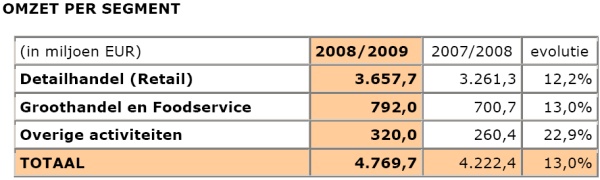

Colruyt wist in de eerste negen maanden van het gebroken boekjaar 2008/2009 een omzet te boeken die 13% hoger lag dan in dezelfde periode een jaar eerder. De geconsolideerde omzet kwam in deze periode uit op 4,8 miljard euro tegen 4,2 miljard euro een jaar daarvoor. De omzet van detailhandel steeg met 12% van 3,3 miljard euro tot 3,7 miljard euro.

Onder meer een sterke omzetevolutie tijdens de kerstvakantie zorgde voor een stijging van de omzet. Daarnaast hebben de recente prijsstijgingen van basisproducten op de wereldmarkt volgens Colruyt het prijsbewustzijn aangescherpt. Hierdoor hebben Colruyt -winkels opnieuw marktaandeel gewonnen doordat het zinspeelt de laagste prijzen te hebben. Colruyt zal deze ‘laagste prijzen’-politiek dan ook blijven waarborgen nu de prijzen weer afnemen.

Het marktaandeel van de Colruyt -keten steeg opnieuw, van 21,5% aan het einde van 2007 tot 23,08% eind 2008. Het concern laat al jaren een groei zien, maar vooral de laatste tijd lijkt het erop dat de retailer kan profiteren van het toegenomen prijsbewustzijn van de consument.

Colruyt heeft voor het volledige boekjaar geen omzetdoelstelling afgegeven. Wel heeft het concern herhaalt dat het een nettowinst verwacht te realiseren van 304 miljoen euro.

Overtroffen

Analist Pascale Weber heeft het koersdoel voor Colruyt verhoogd van 170 euro tot 185 euro. Het nieuwe koersdoel impliceert een premie van 55% ten opzichte van de Europese concurrenten. De analist heeft zijn verwachtingen voor de winst per aandeel voor de jaargangen 08/09, 09/10 en 10/11 verhoogd met respectievelijk 0,1%, 0,6% en 0,5%.

Colruyt heeft de verwachtingen van de analisten van Ageas Bank overtroffen. Zoals de analisten al hadden verwacht houdt Colruyt vast aan de vooruitzichten voor het hele boekjaar. De analisten hebben besloten na de goede resultaten hun ramingen licht te verhogen, maar zij houden vast aan hun hold-advies. De analisten stellen dat ondanks dat de huidige waardering niet veel haussepotentieel voor het aandeel biedt, het een algemeen feit is dat een concern als Colruyt het in een markt van lage consumentenuitgaven en marktdaling beter zou moeten doen dan de concurrentie.

Voor het aandeel staan momenteel 7 koop-, 9 houd- en 4 verkoopadviezen uit waardoor de consensus licht positief is. Het gemiddeld koersdoel bedraagt momenteel 175,63 euro, wat nagenoeg gelijk is aan de slotkoers van vrijdag, 173,25 euro. Hieruit kan geconcludeerd worden dat analisten over het algemeen genomen een nihiele outperformance van het aandeel verwachten. Voor 2009 verwachten de analisten gemiddeld genomen een winst per aandeel van 9,52 euro. Hierdoor bedraagt de koers/winstverhouding voor 2009 op dit moment 18,20.

OmzetstijgingColruyt wist in de eerste negen maanden van het gebroken boekjaar 2008/2009 een omzet te boeken die 13% hoger lag dan in dezelfde periode een jaar eerder. De geconsolideerde omzet kwam in deze periode uit op 4,8 miljard euro tegen 4,2 miljard euro een jaar daarvoor. De omzet van detailhandel steeg met 12% van 3,3 miljard euro tot 3,7 miljard euro.

Onder meer een sterke omzetevolutie tijdens de kerstvakantie zorgde voor een stijging van de omzet. Daarnaast hebben de recente prijsstijgingen van basisproducten op de wereldmarkt volgens Colruyt het prijsbewustzijn aangescherpt. Hierdoor hebben Colruyt -winkels opnieuw marktaandeel gewonnen doordat het zinspeelt de laagste prijzen te hebben. Colruyt zal deze ‘laagste prijzen’-politiek dan ook blijven waarborgen nu de prijzen weer afnemen.

Het marktaandeel van de Colruyt -keten steeg opnieuw, van 21,5% aan het einde van 2007 tot 23,08% eind 2008. Het concern laat al jaren een groei zien, maar vooral de laatste tijd lijkt het erop dat de retailer kan profiteren van het toegenomen prijsbewustzijn van de consument.

Colruyt heeft voor het volledige boekjaar geen omzetdoelstelling afgegeven. Wel heeft het concern herhaalt dat het een nettowinst verwacht te realiseren van 304 miljoen euro.

Overtroffen

Analist Pascale Weber heeft het koersdoel voor Colruyt verhoogd van 170 euro tot 185 euro. Het nieuwe koersdoel impliceert een premie van 55% ten opzichte van de Europese concurrenten. De analist heeft zijn verwachtingen voor de winst per aandeel voor de jaargangen 08/09, 09/10 en 10/11 verhoogd met respectievelijk 0,1%, 0,6% en 0,5%.

Colruyt heeft de verwachtingen van de analisten van Ageas Bank overtroffen. Zoals de analisten al hadden verwacht houdt Colruyt vast aan de vooruitzichten voor het hele boekjaar. De analisten hebben besloten na de goede resultaten hun ramingen licht te verhogen, maar zij houden vast aan hun hold-advies. De analisten stellen dat ondanks dat de huidige waardering niet veel haussepotentieel voor het aandeel biedt, het een algemeen feit is dat een concern als Colruyt het in een markt van lage consumentenuitgaven en marktdaling beter zou moeten doen dan de concurrentie.

Voor het aandeel staan momenteel 7 koop-, 9 houd- en 4 verkoopadviezen uit waardoor de consensus licht positief is. Het gemiddeld koersdoel bedraagt momenteel 175,63 euro, wat nagenoeg gelijk is aan de slotkoers van vrijdag, 173,25 euro. Hieruit kan geconcludeerd worden dat analisten over het algemeen genomen een nihiele outperformance van het aandeel verwachten. Voor 2009 verwachten de analisten gemiddeld genomen een winst per aandeel van 9,52 euro. Hierdoor bedraagt de koers/winstverhouding voor 2009 op dit moment 18,20.