Moeilijke tijden verwacht voor AkzoNobel

Het Nederlandse verf- en chemieconcern AkzoNobel verwacht dat de moeilijke markt zich in 2009 zal doorzetten. Dit meldde het bedrijf dinsdagmorgen tijdens de presentatie van de jaarcijfers over 2008. AkzoNobel ziet zich genoodzaakt sneller en ingrijpender te moeten reorganiseren om de verliezen te compenseren. Analisten zijn niet onder de indruk van de reorganisatie en verwachten moeilijke tijden voor AkzoNobel .

Daling nettowinst

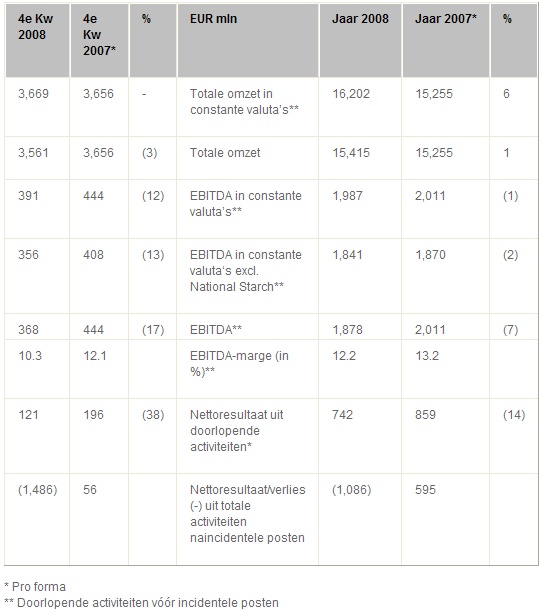

AkzoNobel zag zijn nettowinst uit voortgezette activiteiten in het vierde kwartaal van 2008 dalen tot 121 miljoen euro. In dezelfde periode een jaar eerder bedroeg de nettowinst nog 196 miljoen euro. De omzet, gerekend tegen constante wisselkoersen, bleef ongeveer gelijk op 3,7 miljard euro.

AkzoNobel tracht in zijn persbericht te benadrukken dat het concern ondanks de omzetgroei de ernst van de verslechterende economie tegen het einde van het vierde kwartaal duidelijk begon te voelen. CEO Hans Wijers hierover:

”De resultaten over het vierde kwartaal laten de invloed van het economische klimaat op veel van onze activiteiten zien. Het feit dat wij omvangrijke herstructureringen hebben doorgevoerd laat duidelijk zien dat binnen de hele onderneming actie wordt ondernomen om de gevolgen van de huidige wereldwijde crisis op te vangen. Het fundament van AkzoNobel blijft gezond. Wij hebben sterke marktposities in een aantal, zeer aantrekkelijke sectoren, met een brede geografische spreiding. Wij beschikken over een sterke balans en de behoefte aan herfinanciering in 2009 kan worden gemanaged. Door onze ingrepen is de onderneming goed gepositioneerd om het hoofd te bieden aan de huidige uitdagingen en als gevolg daarvan zullen wij in goede vorm verkeren om voordeel te halen uit economisch het herstel wanneer zich dat weer aandient.”

Herstructurering

Het verlies dat AkzoNobel leed kwam uit op 1,1 miljard euro. Dit was vooral te wijten aan eenlast van 1,2 miljard euro. De onderdelen decoratieve verven en National Starch van het overgenomen ICI zijn minder waard geworden door de verslechterde marktomstandigheden. Alle drie de divisies hadden merkbaar last van de verslechterende economie. Mede daarom heeft het concern aangekondigd sneller en ingrijpender te moeten reorganiseren. Vooral de divisie decoratieve verven in continentaal Europa moet eraan geloven. Eind vorig jaar kondigde het concern al een reorganisatie aan waarbij 3500 banen verdwijnen. Inmiddels hebben 1660 mensen het bedrijf verlaten.

Dividend blijft gelijk

Het nettoresultaat uit doorlopende activiteiten vóór incidentele posten nam met 14% af tot 742 miljoen euro. Het effect op de winst per aandeel werd teruggebracht tot een afname met 4% dankzij de aandeleninkoopprogramma’s in 2007 en 2008.

Een 2008 interim-dividend van 40 eurocent per gewoon aandeel werd op 10 november 2008 betaalbaar gesteld. AkzoNobel stelt voor een slotdividend uit te keren van 1,40 euro. Dit resulteert in een totaaldividend over 2008 van 1,80 euro (2007: 1,80 euro).

Analisten verwachten moeilijkheden

Bij Ageas Bank laat analist Christel Bosch weten dat het enige goede nieuws afkomstig van AkzoNobel is dat het concern beslist heeft om zijn dividend ongewijzigd te laten, wat neerkomt op een 1,80 euro. Daarentegen is het aandeleninkoopprogramma uit voorzichtigheid definitief opgeschort, aldus Bosch. De analist behoudt het houdadvies voor het aandeel.

Voor de analisten van ABN AMRO blijft het advies op houden. De analisten verwachten dat door de moeilijke economische omstandigheden AkzoNobel niet het doorvoeren van prijsverhogingen zal kunnen volhouden. Het resultaat over 2008 werd namelijk grotendeels ondersteund door ingevoerde prijsverhogingen. Aangezien AkzoNobel in veel van haar markten marktleider is, kon zij dit zonder al te veel problemen doorvoeren. Dit zal volgens de analisten niet lang stand houden.

Analist Tom Muller van Theodoor Gilissen vindt het positief dat AkzoNobel in staat is de neergang in volumes voor een groot deel te compenseren door hogere prijzen. De analist stelt echter dat de herwaardering van de activa en de herstructurering aangeven dat het concern moeilijke kwartalen tegemoet gaat. Voor de lange termijn is Muller echter van mening dat AkzoNobel er goed voor staat.

Ook bij effectenhuis Petercam zijn ze van mening dat AkzoNobel het niet lang meer zal volhouden om prijsverhogingen door te voeren. Analist Jan van den Bossche verwacht zijn ramingen voor het concern neerwaarts bij te zullen stellen door lagere marges in de divisies decoratieve verven en fijnchemie. Daarnaast merkt de analis top dat AkzoNobel meer moet bijdragen aan het bedrijfspensioen. Het effectenhuis is niet onder de indruk van de ingreep in het personeelsbestand dij zij als zwak bestempeld. Het houdadvies blijft gehandhaafd.

Bij SNS Securities wijzen ze op de krimp van de Britse markt met 7%. Volgens analist Danny van Doesburg is dit een goede indicatie voor de rest van het jaar. Ook Van Doesburg wijst erop dat de prijsverhogingen het resultaat van AkzoNobel hebben gered. De analist behoudt zijn buy-advies voor het aandeel maar zal zijn verwachtingen bijstellen.

Vooralsnog blijven analisten bij hun eerder afgegeven advies. Daardoor is de consensus voor het aandeel licht positief met 13 koop-, 14 houd- en 4 verkoopadviezen. Voor 2009 verwachten de analisten een winst per aandeel van 3,14 euro. Hierdoor bedraagt de koers/winstverhouding voor 2009 op dit moment 8,58.

Daling nettowinst

AkzoNobel zag zijn nettowinst uit voortgezette activiteiten in het vierde kwartaal van 2008 dalen tot 121 miljoen euro. In dezelfde periode een jaar eerder bedroeg de nettowinst nog 196 miljoen euro. De omzet, gerekend tegen constante wisselkoersen, bleef ongeveer gelijk op 3,7 miljard euro.

AkzoNobel tracht in zijn persbericht te benadrukken dat het concern ondanks de omzetgroei de ernst van de verslechterende economie tegen het einde van het vierde kwartaal duidelijk begon te voelen. CEO Hans Wijers hierover:

”De resultaten over het vierde kwartaal laten de invloed van het economische klimaat op veel van onze activiteiten zien. Het feit dat wij omvangrijke herstructureringen hebben doorgevoerd laat duidelijk zien dat binnen de hele onderneming actie wordt ondernomen om de gevolgen van de huidige wereldwijde crisis op te vangen. Het fundament van AkzoNobel blijft gezond. Wij hebben sterke marktposities in een aantal, zeer aantrekkelijke sectoren, met een brede geografische spreiding. Wij beschikken over een sterke balans en de behoefte aan herfinanciering in 2009 kan worden gemanaged. Door onze ingrepen is de onderneming goed gepositioneerd om het hoofd te bieden aan de huidige uitdagingen en als gevolg daarvan zullen wij in goede vorm verkeren om voordeel te halen uit economisch het herstel wanneer zich dat weer aandient.”

Herstructurering

Het verlies dat AkzoNobel leed kwam uit op 1,1 miljard euro. Dit was vooral te wijten aan eenlast van 1,2 miljard euro. De onderdelen decoratieve verven en National Starch van het overgenomen ICI zijn minder waard geworden door de verslechterde marktomstandigheden. Alle drie de divisies hadden merkbaar last van de verslechterende economie. Mede daarom heeft het concern aangekondigd sneller en ingrijpender te moeten reorganiseren. Vooral de divisie decoratieve verven in continentaal Europa moet eraan geloven. Eind vorig jaar kondigde het concern al een reorganisatie aan waarbij 3500 banen verdwijnen. Inmiddels hebben 1660 mensen het bedrijf verlaten.

Dividend blijft gelijk

Het nettoresultaat uit doorlopende activiteiten vóór incidentele posten nam met 14% af tot 742 miljoen euro. Het effect op de winst per aandeel werd teruggebracht tot een afname met 4% dankzij de aandeleninkoopprogramma’s in 2007 en 2008.

Een 2008 interim-dividend van 40 eurocent per gewoon aandeel werd op 10 november 2008 betaalbaar gesteld. AkzoNobel stelt voor een slotdividend uit te keren van 1,40 euro. Dit resulteert in een totaaldividend over 2008 van 1,80 euro (2007: 1,80 euro).

Analisten verwachten moeilijkheden

Bij Ageas Bank laat analist Christel Bosch weten dat het enige goede nieuws afkomstig van AkzoNobel is dat het concern beslist heeft om zijn dividend ongewijzigd te laten, wat neerkomt op een 1,80 euro. Daarentegen is het aandeleninkoopprogramma uit voorzichtigheid definitief opgeschort, aldus Bosch. De analist behoudt het houdadvies voor het aandeel.

Voor de analisten van ABN AMRO blijft het advies op houden. De analisten verwachten dat door de moeilijke economische omstandigheden AkzoNobel niet het doorvoeren van prijsverhogingen zal kunnen volhouden. Het resultaat over 2008 werd namelijk grotendeels ondersteund door ingevoerde prijsverhogingen. Aangezien AkzoNobel in veel van haar markten marktleider is, kon zij dit zonder al te veel problemen doorvoeren. Dit zal volgens de analisten niet lang stand houden.

Analist Tom Muller van Theodoor Gilissen vindt het positief dat AkzoNobel in staat is de neergang in volumes voor een groot deel te compenseren door hogere prijzen. De analist stelt echter dat de herwaardering van de activa en de herstructurering aangeven dat het concern moeilijke kwartalen tegemoet gaat. Voor de lange termijn is Muller echter van mening dat AkzoNobel er goed voor staat.

Ook bij effectenhuis Petercam zijn ze van mening dat AkzoNobel het niet lang meer zal volhouden om prijsverhogingen door te voeren. Analist Jan van den Bossche verwacht zijn ramingen voor het concern neerwaarts bij te zullen stellen door lagere marges in de divisies decoratieve verven en fijnchemie. Daarnaast merkt de analis top dat AkzoNobel meer moet bijdragen aan het bedrijfspensioen. Het effectenhuis is niet onder de indruk van de ingreep in het personeelsbestand dij zij als zwak bestempeld. Het houdadvies blijft gehandhaafd.

Bij SNS Securities wijzen ze op de krimp van de Britse markt met 7%. Volgens analist Danny van Doesburg is dit een goede indicatie voor de rest van het jaar. Ook Van Doesburg wijst erop dat de prijsverhogingen het resultaat van AkzoNobel hebben gered. De analist behoudt zijn buy-advies voor het aandeel maar zal zijn verwachtingen bijstellen.

Vooralsnog blijven analisten bij hun eerder afgegeven advies. Daardoor is de consensus voor het aandeel licht positief met 13 koop-, 14 houd- en 4 verkoopadviezen. Voor 2009 verwachten de analisten een winst per aandeel van 3,14 euro. Hierdoor bedraagt de koers/winstverhouding voor 2009 op dit moment 8,58.