Teleurstellend Wessanen niet verrassend

Woensdagmorgen presenteerde Wessanen zijn jaarresultaten over 2008. De verwachtingen waren dat deze slecht zouden zijn nadat de topman gisteren vóór publicatie was vertrokken. Vandaag bleek dat hij was weggestuurd door het concern. De resultaten waren teleurstellend te noemen maar hier hadden analisten al op geanticipeerd.

Daling nettowinst

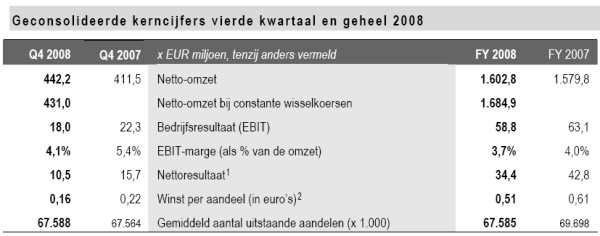

De nettowinst van Wessanen kwam in het vierde kwartaal van 2008 uit op 10,5 miljoen euro, waar dit in het vierde kwartaal van 2007 nog 15,7 miljoen euro bedroeg. Het lagere bedrijfsresultaat alsmede hogere financieringslasten waren debet aan de daling van de nettowinst, aldus de levensmiddelenproducent. De EBIT daalde van 18 miljoen euro tot 4,3 miljoen euro. De omzet steeg met 7,4% tot 442,2 miljoen euro, deels door een per saldo positief valuta-effect van 11,2 miljoen euro als gevolg van een sterke Amerikaanse dollar ten opzichte van de euro in het vierde kwartaal van 2008. Wanneer dit positieve valuta-effect niet wordt meegerekend steeg de omzet met 4,7%, voornamelijk dankzij een autonome omzetgroei van 4,2% en acquisities.

Het bedrijfsresultaat kwam uit op 8,9 miljoen euro, waar dit een jaar eerder nog 11,1 miljoen euro was. Volgens Wessanen staan met name de diepvriesproducten onder druk. Het bedrijfsresultaat was bij deze divisie 0,4 miljoen euro negatief. De omzet bij de Europese health-merken groeide daarentegen met 4,4%.

Veenhof opgestapt

Veenhof opgestapt

Nog voordat Wessanen zijn resultaten over 2008 had bekendgemaakt was CEO Ad Veenhof al vertrokken. Na vandaag blijkt dat de topman de zak te hebben gehad maar is nog niet duidelijk geworden waarom. Het enige wat de raad van commissarissen wilde loslaten was dat het Veenhof heeft gevraagd op te stappen. Volgens interim bestuursvoorzitter Frans Koffrie (voorheen Buhrmann) was er een verschil van inzicht over hoe Wessanen zou moeten worden geleid.

Wessanen wil in de nabije toekomst eerst de balans versterken voordat het grote overnames zal doen. Interim-bestuursvoorzitter Frans Koffrie, kondigde aan de balans te willen versterken door het verlangen van het dividend over 2008 naar 22 eurocent van 65 eurocent in 2007. Daarnaast wil het concern American Beverage Corporation (ABC) van de hand doen. Voorlopig is Wessanen nog niet in gesprek met een partij over de overname van ABC. Mede daarom kan het concern nog niet zeggen wanneer het verwacht de verkoop te kunnen afronden.

Wessanen wil in de nabije toekomst eerst de balans versterken voordat het grote overnames zal doen. Interim-bestuursvoorzitter Frans Koffrie, kondigde aan de balans te willen versterken door het verlangen van het dividend over 2008 naar 22 eurocent van 65 eurocent in 2007. Daarnaast wil het concern American Beverage Corporation (ABC) van de hand doen. Voorlopig is Wessanen nog niet in gesprek met een partij over de overname van ABC. Mede daarom kan het concern nog niet zeggen wanneer het verwacht de verkoop te kunnen afronden.

Koffrie stelt wel nadrukkelijk dat het zwaartepunt van Wessanen in Europa zal komen te liggen. ”We hebben echter op dit moment geen plannen om de Amerikaanse Tree of Life divisie te verkopen", aldus Koffrie. Er zijn voor 2009 echter geen concrete verwachtingen afgegeven door Wessanen .

Teleurstellend maar geen verrassing

Voor analist Richard Withagen van SNS Securities waren de resultaten die Wessanen over het vierde kwartaal van 2008 publiceerde teleurstellend. De analist stelt dat de onzekerheid omtrent het concern de boventoon blijft voeren. De analist blijft voorlopig bij zijn koopadvies en koersdoel van 9 euro.

Bij KBC Securities zijn ze ook niet erg te spreken over de geboekte resultaten van Wessanen . Analist Pascale Weber vond de vierde kwartaalresultaten duidelijk teleurstellend. De verkoop van Tree of Life Inc zou volgens de analist echter de koers van het aandeel voor de komende maanden kunnen ondersteunen. Weber handhaaft mede daarom zijn accumulate-advies met een koersdoel van 5,10 euro.

Analist Fernand de Boer van effectenhuis Petercam vindt de teleurstellende cijfers geen verrassing nadat CEO Ad Veenhof gisteren opstapte. De analist stelde direct na het opstappen van de topman dat dit voor Wessanen positief zou zijn. Met het ontbreken van een strategiewijziging en teleurstellende resultaten voor de divisie die het meeste bijdraagt aan de winst, European Branded, ziet de analist geen reden zij reduce-advies aan te passen.

De analisten van ABN AMRO vinden de resultaten van Wessanen tegenvallen. Volgens de analisten viel dit ook wel te verwachten aangezien de bestuursvoorzitter een dag vóór publicatie opeens opstapte. Daarnaast merken de analisten op dat de strategie van het concern onduidelijk is. Op basis van het voorgaande hebben de analisten besloten het houdadvies te herhalen.

Voorlopig blijven analisten dus bij hun eerder afgegeven adviezen. Op dit moment staan er voor het aandeel 4 koop-, 5 houd- en 4 verkoopadviezen uit waardoor analisten redelijk gelijk verdeeld zijn over het aandeel. De consensus is hierdoor neutraal.

Daling nettowinst

De nettowinst van Wessanen kwam in het vierde kwartaal van 2008 uit op 10,5 miljoen euro, waar dit in het vierde kwartaal van 2007 nog 15,7 miljoen euro bedroeg. Het lagere bedrijfsresultaat alsmede hogere financieringslasten waren debet aan de daling van de nettowinst, aldus de levensmiddelenproducent. De EBIT daalde van 18 miljoen euro tot 4,3 miljoen euro. De omzet steeg met 7,4% tot 442,2 miljoen euro, deels door een per saldo positief valuta-effect van 11,2 miljoen euro als gevolg van een sterke Amerikaanse dollar ten opzichte van de euro in het vierde kwartaal van 2008. Wanneer dit positieve valuta-effect niet wordt meegerekend steeg de omzet met 4,7%, voornamelijk dankzij een autonome omzetgroei van 4,2% en acquisities.

Het bedrijfsresultaat kwam uit op 8,9 miljoen euro, waar dit een jaar eerder nog 11,1 miljoen euro was. Volgens Wessanen staan met name de diepvriesproducten onder druk. Het bedrijfsresultaat was bij deze divisie 0,4 miljoen euro negatief. De omzet bij de Europese health-merken groeide daarentegen met 4,4%.

Veenhof opgestaptNog voordat Wessanen zijn resultaten over 2008 had bekendgemaakt was CEO Ad Veenhof al vertrokken. Na vandaag blijkt dat de topman de zak te hebben gehad maar is nog niet duidelijk geworden waarom. Het enige wat de raad van commissarissen wilde loslaten was dat het Veenhof heeft gevraagd op te stappen. Volgens interim bestuursvoorzitter Frans Koffrie (voorheen Buhrmann) was er een verschil van inzicht over hoe Wessanen zou moeten worden geleid.

Wessanen wil in de nabije toekomst eerst de balans versterken voordat het grote overnames zal doen. Interim-bestuursvoorzitter Frans Koffrie, kondigde aan de balans te willen versterken door het verlangen van het dividend over 2008 naar 22 eurocent van 65 eurocent in 2007. Daarnaast wil het concern American Beverage Corporation (ABC) van de hand doen. Voorlopig is Wessanen nog niet in gesprek met een partij over de overname van ABC. Mede daarom kan het concern nog niet zeggen wanneer het verwacht de verkoop te kunnen afronden.Koffrie stelt wel nadrukkelijk dat het zwaartepunt van Wessanen in Europa zal komen te liggen. ”We hebben echter op dit moment geen plannen om de Amerikaanse Tree of Life divisie te verkopen", aldus Koffrie. Er zijn voor 2009 echter geen concrete verwachtingen afgegeven door Wessanen .

Teleurstellend maar geen verrassing

Voor analist Richard Withagen van SNS Securities waren de resultaten die Wessanen over het vierde kwartaal van 2008 publiceerde teleurstellend. De analist stelt dat de onzekerheid omtrent het concern de boventoon blijft voeren. De analist blijft voorlopig bij zijn koopadvies en koersdoel van 9 euro.

Bij KBC Securities zijn ze ook niet erg te spreken over de geboekte resultaten van Wessanen . Analist Pascale Weber vond de vierde kwartaalresultaten duidelijk teleurstellend. De verkoop van Tree of Life Inc zou volgens de analist echter de koers van het aandeel voor de komende maanden kunnen ondersteunen. Weber handhaaft mede daarom zijn accumulate-advies met een koersdoel van 5,10 euro.

Analist Fernand de Boer van effectenhuis Petercam vindt de teleurstellende cijfers geen verrassing nadat CEO Ad Veenhof gisteren opstapte. De analist stelde direct na het opstappen van de topman dat dit voor Wessanen positief zou zijn. Met het ontbreken van een strategiewijziging en teleurstellende resultaten voor de divisie die het meeste bijdraagt aan de winst, European Branded, ziet de analist geen reden zij reduce-advies aan te passen.

De analisten van ABN AMRO vinden de resultaten van Wessanen tegenvallen. Volgens de analisten viel dit ook wel te verwachten aangezien de bestuursvoorzitter een dag vóór publicatie opeens opstapte. Daarnaast merken de analisten op dat de strategie van het concern onduidelijk is. Op basis van het voorgaande hebben de analisten besloten het houdadvies te herhalen.

Voorlopig blijven analisten dus bij hun eerder afgegeven adviezen. Op dit moment staan er voor het aandeel 4 koop-, 5 houd- en 4 verkoopadviezen uit waardoor analisten redelijk gelijk verdeeld zijn over het aandeel. De consensus is hierdoor neutraal.