Aegon verrast analisten niet

De Nederlandse verzekeraar Aegon heeft over heel 2008 rode cijfers geschreven. Dit bleek donderdag uit de publicatie van de definitieve cijfers door het concern. Vooral het laatste kwartaal van 2008 was een drama voor de verzekeraar. Analisten zien weinig nieuws in de resultaten en behouden hun adviezen voor het aandeel.

In het rood

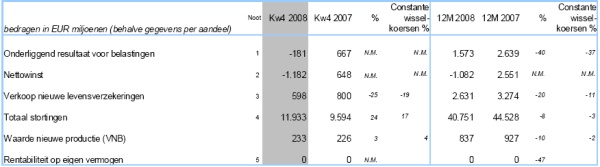

Vorig jaar boekte Aegon een nettoverlies van 1,08 miljard euro. Dit was voor analisten geen echte verrassing aangezien het concern vorige maand al bekendmaakte dat het over het laatste kwartaal van 2008 een nettoverlies had geleden van 1,2 miljard euro. Dit was vooral het gevolg van afboekingen op investeringen.

Op dit moment is Aegon druk bezig met het versterken van zijn kapitaalspositie om zodoende de huidige financiële storm te overleven. Dit gebeurt voornamelijk door risicovolle beleggingen af te dekken of door te verkopen zodat deze worden gereduceerd. Door het verminderen van het aantal risicovolle beleggingen hoeft Aegon minder kapitaal als tegenwicht aan te houden waardoor de kapitaalpositie verbetert. Het concern wist op deze manier in het vierde kwartaal van 2008 1 miljard euro te verkrijgen. Aegon heeft zich ten doel gesteld om in 2009 nog eens 1,5 miljard euro aan kapitaal te genereren.

Topman Alex Wynaendts over de resultaten:

“De ernstige verstoring van de wereldwijde financiële markten heeft in het vierde kwartaal van 2008 een significante invloed gehad op het resultaat van AEGON. Deze uitdagende omstandigheden, die begin 2009 aanhouden, bevestigen dat onze strategische prioriteiten – het vrijmaken van kapitaal, verlagen van de kosten en het treffen van maatregelen om verdere verslechteringen in de marktomstandigheden te weerstaan – de juiste zijn. In het vierde kwartaal hebben we EUR 1 miljard aan kapitaal vrijgemaakt en we verwachten in 2009 nog eens EUR 1,5 miljard te kunnen vrijmaken. Onze bedrijven in de Verenigde Staten, Nederland en het Verenigd Koninkrijk liggen op schema met de geplande kostenreducties van in totaal EUR 150 miljoen in 2009. We zijn verheugd dat onze klanten blijvend vertrouwen in ons hebben, zoals blijkt uit de relatief stabiele verkopen en de sterke toename van de stortingen. We zijn van mening dat het aanhoudende vertrouwen gerechtvaardigd wordt door de solide fundamenten van ons bedrijf, gecombineerd met AEGON’s financiële positie en de maatregelen die wij hebben genomen.”

“De ernstige verstoring van de wereldwijde financiële markten heeft in het vierde kwartaal van 2008 een significante invloed gehad op het resultaat van AEGON. Deze uitdagende omstandigheden, die begin 2009 aanhouden, bevestigen dat onze strategische prioriteiten – het vrijmaken van kapitaal, verlagen van de kosten en het treffen van maatregelen om verdere verslechteringen in de marktomstandigheden te weerstaan – de juiste zijn. In het vierde kwartaal hebben we EUR 1 miljard aan kapitaal vrijgemaakt en we verwachten in 2009 nog eens EUR 1,5 miljard te kunnen vrijmaken. Onze bedrijven in de Verenigde Staten, Nederland en het Verenigd Koninkrijk liggen op schema met de geplande kostenreducties van in totaal EUR 150 miljoen in 2009. We zijn verheugd dat onze klanten blijvend vertrouwen in ons hebben, zoals blijkt uit de relatief stabiele verkopen en de sterke toename van de stortingen. We zijn van mening dat het aanhoudende vertrouwen gerechtvaardigd wordt door de solide fundamenten van ons bedrijf, gecombineerd met AEGON’s financiële positie en de maatregelen die wij hebben genomen.”

Weinig verrassingen

Analist Ton Gietman van effectenhuis Petercam ziet weinig nieuws bij Aegon . De resultaten waren zoals verwacht, aldus de analist. Gietman wijst erop dat Aegon geen indicatie heeft gegeven van de marktcondities in de eerste maanden van het lopende jaar en tevens niet kenbaar heeft gemaakt wat de huidige staat is van de balans. Hierdoor is het volgens de analist lastig te voorspellen wat de resultaten zullen zijn voor 2009. Het effectenhuis blijft vooralsnog bij zijn buy-advies met een koersdoel van 5,50 euro.

Bij KBC Securities zagen ze dat de resultaten in lijn waren met de verwachtingen. Analist Dirk Peeters blijft mede daarom bij zijn accumulate-advies met een koersdoel van 7,50 euro. Voor 2009 verwacht de analist een winst per aandeel van 38 eurocent. De koers/winstverhouding voor het lopende jaar wordt door Peeters geraamd op 6,3.

Voor analist Maarten Altena van SNS Securities waren de eerste maanden van 2009 van Aegon teleurstellend. De analist wijst erop dat het concern geen verdere kostenbesparingen heeft aangekondigd, waar hij wel vanuit was gegaan aangezien CEO Alex Wynaendts eerder stelde dat de eerste maanden van 2009 uitdagend zouden worden. De waarde van New Business van het concern in het vierde kwartaal van 2008 heeft de analist positief verrast. Aangezien de analist voor de korte termijn geen katalysatoren ziet behoudt hij zijn houdadvies. Het koersdoel is momenteel vastgesteld op 4,15 euro.

Zakenbank RBS verwacht dat de kapitaalbuffer van Aegon zal dalen van 2,9 miljard euro eind maart 2008 tot 1,7 in de loop van 2009, door verliezen ter hoogte van 4 miljard euro voor belastingen en impairmentlasten. Analist Thomas Nagtegaal vindt het verlies over het laatste kwartaal van 2008 iets beter dan verwacht. De kosten voor het vrijmaken van kapitaal in 2008, met een negatieve impact op de winst van slechts 6%, vindt de analist een positief aspect. Volgens de analist zal dit scenario ook gelden voor de 1,5 miljard euro die het concern in 2009 wil gaan vrijmaken. De analist handhaaft zijn koopadvies en koersdoel van 5,50 euro.

Bij Ageas Bank blijft het houdadvies voor Aegon van kracht na de publicatie van de resultaten. Analist Rudy De Groodt vond dat de resultaten geen echte verrassingen meer boden aangezien Aegon al op 17 februari zijn voorlopige resultaten had bekendgemaakt. De analist wordt niet euforisch van de niet-gerealiseerde verliezen van 7,2 miljard euro en een eigenlijke boekwaarde van iets boven de huidige koers, welke onder druk kan komen te staan. Aangezien het management deze morgen stelde dat het op korte termijn geen extra staatshulp zal vragen, maar dit voor de toekomst niet wil uitsluiten, is er nog heel wat onzekerheid, besluit de analist.

Voor het aandeel staan op dit moment 12 koop-, 17 houd- en 12 verkoopadviezen uit, waardoor de consensus neutraal is. Wanneer er wordt gekeken naar de 10 laatste adviezen blijkt dat de consensus hetzelfde als dat van het totale aantal adviezen. Van de laatste 10 adviezen zijn er 3 positief, 5 neutraal en 2 negatief.

In het rood

Vorig jaar boekte Aegon een nettoverlies van 1,08 miljard euro. Dit was voor analisten geen echte verrassing aangezien het concern vorige maand al bekendmaakte dat het over het laatste kwartaal van 2008 een nettoverlies had geleden van 1,2 miljard euro. Dit was vooral het gevolg van afboekingen op investeringen.

Op dit moment is Aegon druk bezig met het versterken van zijn kapitaalspositie om zodoende de huidige financiële storm te overleven. Dit gebeurt voornamelijk door risicovolle beleggingen af te dekken of door te verkopen zodat deze worden gereduceerd. Door het verminderen van het aantal risicovolle beleggingen hoeft Aegon minder kapitaal als tegenwicht aan te houden waardoor de kapitaalpositie verbetert. Het concern wist op deze manier in het vierde kwartaal van 2008 1 miljard euro te verkrijgen. Aegon heeft zich ten doel gesteld om in 2009 nog eens 1,5 miljard euro aan kapitaal te genereren.

Topman Alex Wynaendts over de resultaten:

“De ernstige verstoring van de wereldwijde financiële markten heeft in het vierde kwartaal van 2008 een significante invloed gehad op het resultaat van AEGON. Deze uitdagende omstandigheden, die begin 2009 aanhouden, bevestigen dat onze strategische prioriteiten – het vrijmaken van kapitaal, verlagen van de kosten en het treffen van maatregelen om verdere verslechteringen in de marktomstandigheden te weerstaan – de juiste zijn. In het vierde kwartaal hebben we EUR 1 miljard aan kapitaal vrijgemaakt en we verwachten in 2009 nog eens EUR 1,5 miljard te kunnen vrijmaken. Onze bedrijven in de Verenigde Staten, Nederland en het Verenigd Koninkrijk liggen op schema met de geplande kostenreducties van in totaal EUR 150 miljoen in 2009. We zijn verheugd dat onze klanten blijvend vertrouwen in ons hebben, zoals blijkt uit de relatief stabiele verkopen en de sterke toename van de stortingen. We zijn van mening dat het aanhoudende vertrouwen gerechtvaardigd wordt door de solide fundamenten van ons bedrijf, gecombineerd met AEGON’s financiële positie en de maatregelen die wij hebben genomen.”Weinig verrassingen

Analist Ton Gietman van effectenhuis Petercam ziet weinig nieuws bij Aegon . De resultaten waren zoals verwacht, aldus de analist. Gietman wijst erop dat Aegon geen indicatie heeft gegeven van de marktcondities in de eerste maanden van het lopende jaar en tevens niet kenbaar heeft gemaakt wat de huidige staat is van de balans. Hierdoor is het volgens de analist lastig te voorspellen wat de resultaten zullen zijn voor 2009. Het effectenhuis blijft vooralsnog bij zijn buy-advies met een koersdoel van 5,50 euro.

Bij KBC Securities zagen ze dat de resultaten in lijn waren met de verwachtingen. Analist Dirk Peeters blijft mede daarom bij zijn accumulate-advies met een koersdoel van 7,50 euro. Voor 2009 verwacht de analist een winst per aandeel van 38 eurocent. De koers/winstverhouding voor het lopende jaar wordt door Peeters geraamd op 6,3.

Voor analist Maarten Altena van SNS Securities waren de eerste maanden van 2009 van Aegon teleurstellend. De analist wijst erop dat het concern geen verdere kostenbesparingen heeft aangekondigd, waar hij wel vanuit was gegaan aangezien CEO Alex Wynaendts eerder stelde dat de eerste maanden van 2009 uitdagend zouden worden. De waarde van New Business van het concern in het vierde kwartaal van 2008 heeft de analist positief verrast. Aangezien de analist voor de korte termijn geen katalysatoren ziet behoudt hij zijn houdadvies. Het koersdoel is momenteel vastgesteld op 4,15 euro.

Zakenbank RBS verwacht dat de kapitaalbuffer van Aegon zal dalen van 2,9 miljard euro eind maart 2008 tot 1,7 in de loop van 2009, door verliezen ter hoogte van 4 miljard euro voor belastingen en impairmentlasten. Analist Thomas Nagtegaal vindt het verlies over het laatste kwartaal van 2008 iets beter dan verwacht. De kosten voor het vrijmaken van kapitaal in 2008, met een negatieve impact op de winst van slechts 6%, vindt de analist een positief aspect. Volgens de analist zal dit scenario ook gelden voor de 1,5 miljard euro die het concern in 2009 wil gaan vrijmaken. De analist handhaaft zijn koopadvies en koersdoel van 5,50 euro.

Bij Ageas Bank blijft het houdadvies voor Aegon van kracht na de publicatie van de resultaten. Analist Rudy De Groodt vond dat de resultaten geen echte verrassingen meer boden aangezien Aegon al op 17 februari zijn voorlopige resultaten had bekendgemaakt. De analist wordt niet euforisch van de niet-gerealiseerde verliezen van 7,2 miljard euro en een eigenlijke boekwaarde van iets boven de huidige koers, welke onder druk kan komen te staan. Aangezien het management deze morgen stelde dat het op korte termijn geen extra staatshulp zal vragen, maar dit voor de toekomst niet wil uitsluiten, is er nog heel wat onzekerheid, besluit de analist.

Voor het aandeel staan op dit moment 12 koop-, 17 houd- en 12 verkoopadviezen uit, waardoor de consensus neutraal is. Wanneer er wordt gekeken naar de 10 laatste adviezen blijkt dat de consensus hetzelfde als dat van het totale aantal adviezen. Van de laatste 10 adviezen zijn er 3 positief, 5 neutraal en 2 negatief.