Cijfers Grontmij moeilijk te overtreffen

Donderdagmorgen maakte Grontmij zijn resultaten over 2008 bekend. Het advies- en ingenieursbureau heeft vorig jaar geprofiteerd van extra aandacht van vooral overheden voor diverse projecten, waardoor het concern een nettowinststijging wist te realiseren. Mede daarom ziet Grontmij de toekomst met vertrouwen tegemoet, al denken analisten dat het moeilijk zal zijn om de resultaten van vorig jaar in 2009 te herhalen.

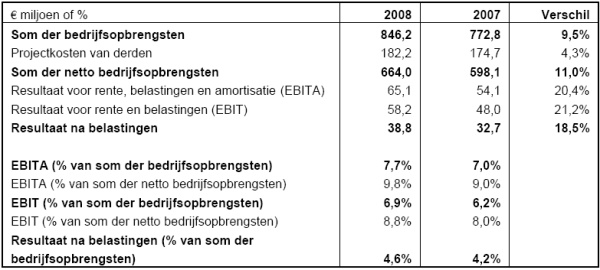

Stijging laatste kwartaal

In het vierde kwartaal van 2008 realiseerde Grontmij een nettowinst van 12,2 miljoen euro, waar dit in dezelfde periode een jaar eerder nog 10,7 miljoen euro was. De EBITA steeg in dit kwartaal van 17,4 miljoen euro (Q4’07) naar 21,1 miljoen euro. Over heel 2008 kwam de nettowinst uit op 38,8 miljoen euro wat een stijging betekende van 18,5% ten opzichte van 2007. Grontmij realiseerde een autonome groei van 8,2%. De EBITA steeg met 20% tot 65,1 miljoen euro. In 2007 bedroeg de EBITA 54,1 miljoen euro.

Ondanks de stijgingen ging het niet op alle divisies even goed. De crisis trof vooral de diensten gerelateerd aan de bouw en industrie, welke samen goed waren voor 31% van de omzet van 2008. In 2008 bleef de omzet van deze diensten gelijk op 260 miljoen euro terwijl de omzet gegenereerd door andere activiteiten wel flink toenam.

Grontmij heeft voorgesteld een dividend uit te keren van 1,15 euro per aandeel. Over 2007 keerde Grontmij nog een dividend uit van 1,10 euro per aandeel.

Sylvo Thijsen, voorzitter van de Raad van Bestuur van Grontmij :

“Eind 2008, in een tijd met veel economische onzekerheden, kan Grontmij terugkijken op een periode waarin veel is gerealiseerd. Wij hebben het beste jaar in onze geschiedenis achter de rug. In alle thuismarkten is de performance verbeterd. Het afgelopen jaar is Grontmij verder gegroeid en is de marktpositie in zowel Noordwest- als Centraal-Europa versterkt. Grontmij heeft een gezonde financiële positie en door haar gespreide portefeuille een sterke marktpositie in Europa. De economische terugval wordt vooral gevoeld in de bouw en de bouw en industrie gerelateerde diensten. De internationale crisis biedt echter ook kansen. Zo is er aanleiding tot een nieuwe visie op een duurzame samenleving en economie en hebben sommige overheden stimuleringsplannen aangekondigd die tot aanzienlijke investeringen in grote infrastructurele en energiebesparende projecten zullen leiden. Ondanks de verslechterende marktomstandigheden hebben we een goed gevuld en gediversifieerd orderboek. Ons goede orderboek in combinatie met een opdrachtenstroom die voor circa 70% afkomstig is van (semi-) overheden, maakt dat Grontmij goed gepositioneerd is.”

“Eind 2008, in een tijd met veel economische onzekerheden, kan Grontmij terugkijken op een periode waarin veel is gerealiseerd. Wij hebben het beste jaar in onze geschiedenis achter de rug. In alle thuismarkten is de performance verbeterd. Het afgelopen jaar is Grontmij verder gegroeid en is de marktpositie in zowel Noordwest- als Centraal-Europa versterkt. Grontmij heeft een gezonde financiële positie en door haar gespreide portefeuille een sterke marktpositie in Europa. De economische terugval wordt vooral gevoeld in de bouw en de bouw en industrie gerelateerde diensten. De internationale crisis biedt echter ook kansen. Zo is er aanleiding tot een nieuwe visie op een duurzame samenleving en economie en hebben sommige overheden stimuleringsplannen aangekondigd die tot aanzienlijke investeringen in grote infrastructurele en energiebesparende projecten zullen leiden. Ondanks de verslechterende marktomstandigheden hebben we een goed gevuld en gediversifieerd orderboek. Ons goede orderboek in combinatie met een opdrachtenstroom die voor circa 70% afkomstig is van (semi-) overheden, maakt dat Grontmij goed gepositioneerd is.”

toekomst

Ondanks de huidige malaise ziet Grontmij de toekomst met vertrouwen tegemoet. Het zal volgens het concern wel moeilijk worden om de resultaten van 2009 in 2009 te evenaren vanwege de malaise in de bouwmarkt. Grontmij besluit door te zeggen dat de hoeveelheid opdrachten die momenteel nog in de boeken staan ervoor zorgen dat het concern nog voor ruim een jaar werk heeft.

Interessante overnamekandidaat

Bij Kepler Research vonden ze de resultaten over zowel het vierde kwartaal als over geheel 2008 niet heel goed. Analist Andre Mulder wijst op de boekwinst die volgens hem een maatje groter was dan voorzien. Daarom zal het volgens de analist moeilijker worden om in 2009 de resultaten te evenaren. De analist stelt dat de waardering van het aandeel veel lager ligt dan in andere landen en handhaaft mede daarom zijn koopadvies. Tot slot stelt de analist dat Grontmij vanwege zijn open karakter, in tegenstelling tot concurrent Arcadis , een interessante overnamekandidaat is.

De analisten van ABN AMRO vinden dat Grontmij de concurrenten overschaduwd door de sterke resultaten. Het bedrijf heeft een goed gevulde orderportefeuille en dit staat gelijk aan opdrachten voor ruim één jaar. Bovendien haalt het veel opdrachten weg bij de overheid. Daardoor kan Grontmij profiteren van economische stimuleringsplannen. Desondanks is het bestuur van Grontmij voorzichtig over het lopende jaar. Het zegt dat het herhalen van de goede resultaten een uitdaging zal zijn, aldus de analisten. De analisten vinden het aandeel goedkoper dan bijvoorbeeld Arcadis en herhalen mede daarom hun koopadvies voor Grontmij . Het koersdoel van 27 is momenteel under review.

Voor analist Edwin de Jong van SNS Securities waren de resultaten van Grontmij in lijn met de verwachting. De analist is wel onder de indruk van het goedgevulde orderboek. Mede daarom handhaaft de analist zijn koopadvies met een koersdoel van 30 euro.

De resultaten van Grontmij kwamen overeen met de verwachtingen van analist Tom Muller van effectenhuis Theodoor Gillissen. De analist vindt de financiële positie van het concern sterk wordt deze positie ondersteund door de jaarlijkse operationele kasstroom. De analist is nog in afwachting van de ontwikkelingen binnen de infra- en bouwmarkten en handhaaft mede daarom zijn houdadvies voor het aandeel.

Kris Kippers van Petercam vindt de cijfers beter dan verwacht en ziet een sterke orderportefeuille. De analist stelt dat Grontmij voornamelijk door veel opdrachten afkomstig van overheden goed is gepositioneerd. Mede op basis van het voorgaande handhaaft de analist zijn add-advies met een koersdoel van 22 euro.

Voor het aandeel staan op dit moment 9 koop- en 4 houdadviezen uit. Geen van de analisten heeft een verkoopadvies afgegeven. Zodoende is de consensus voor het aandeel overwegend positief. Het gemiddeld koersdoel bedraagt momenteel 23,86 euro, wat een verwacht rendement oplevert van 67,36%. Voor 2009 verwachten de analisten gemiddeld een winst per aandeel van 2,43 euro, waardoor de koers/winstverhouding op dit moment 5,86 bedraagt.

Stijging laatste kwartaal

In het vierde kwartaal van 2008 realiseerde Grontmij een nettowinst van 12,2 miljoen euro, waar dit in dezelfde periode een jaar eerder nog 10,7 miljoen euro was. De EBITA steeg in dit kwartaal van 17,4 miljoen euro (Q4’07) naar 21,1 miljoen euro. Over heel 2008 kwam de nettowinst uit op 38,8 miljoen euro wat een stijging betekende van 18,5% ten opzichte van 2007. Grontmij realiseerde een autonome groei van 8,2%. De EBITA steeg met 20% tot 65,1 miljoen euro. In 2007 bedroeg de EBITA 54,1 miljoen euro.

Ondanks de stijgingen ging het niet op alle divisies even goed. De crisis trof vooral de diensten gerelateerd aan de bouw en industrie, welke samen goed waren voor 31% van de omzet van 2008. In 2008 bleef de omzet van deze diensten gelijk op 260 miljoen euro terwijl de omzet gegenereerd door andere activiteiten wel flink toenam.

Grontmij heeft voorgesteld een dividend uit te keren van 1,15 euro per aandeel. Over 2007 keerde Grontmij nog een dividend uit van 1,10 euro per aandeel.

Sylvo Thijsen, voorzitter van de Raad van Bestuur van Grontmij :

“Eind 2008, in een tijd met veel economische onzekerheden, kan Grontmij terugkijken op een periode waarin veel is gerealiseerd. Wij hebben het beste jaar in onze geschiedenis achter de rug. In alle thuismarkten is de performance verbeterd. Het afgelopen jaar is Grontmij verder gegroeid en is de marktpositie in zowel Noordwest- als Centraal-Europa versterkt. Grontmij heeft een gezonde financiële positie en door haar gespreide portefeuille een sterke marktpositie in Europa. De economische terugval wordt vooral gevoeld in de bouw en de bouw en industrie gerelateerde diensten. De internationale crisis biedt echter ook kansen. Zo is er aanleiding tot een nieuwe visie op een duurzame samenleving en economie en hebben sommige overheden stimuleringsplannen aangekondigd die tot aanzienlijke investeringen in grote infrastructurele en energiebesparende projecten zullen leiden. Ondanks de verslechterende marktomstandigheden hebben we een goed gevuld en gediversifieerd orderboek. Ons goede orderboek in combinatie met een opdrachtenstroom die voor circa 70% afkomstig is van (semi-) overheden, maakt dat Grontmij goed gepositioneerd is.”toekomst

Ondanks de huidige malaise ziet Grontmij de toekomst met vertrouwen tegemoet. Het zal volgens het concern wel moeilijk worden om de resultaten van 2009 in 2009 te evenaren vanwege de malaise in de bouwmarkt. Grontmij besluit door te zeggen dat de hoeveelheid opdrachten die momenteel nog in de boeken staan ervoor zorgen dat het concern nog voor ruim een jaar werk heeft.

Interessante overnamekandidaat

Bij Kepler Research vonden ze de resultaten over zowel het vierde kwartaal als over geheel 2008 niet heel goed. Analist Andre Mulder wijst op de boekwinst die volgens hem een maatje groter was dan voorzien. Daarom zal het volgens de analist moeilijker worden om in 2009 de resultaten te evenaren. De analist stelt dat de waardering van het aandeel veel lager ligt dan in andere landen en handhaaft mede daarom zijn koopadvies. Tot slot stelt de analist dat Grontmij vanwege zijn open karakter, in tegenstelling tot concurrent Arcadis , een interessante overnamekandidaat is.

De analisten van ABN AMRO vinden dat Grontmij de concurrenten overschaduwd door de sterke resultaten. Het bedrijf heeft een goed gevulde orderportefeuille en dit staat gelijk aan opdrachten voor ruim één jaar. Bovendien haalt het veel opdrachten weg bij de overheid. Daardoor kan Grontmij profiteren van economische stimuleringsplannen. Desondanks is het bestuur van Grontmij voorzichtig over het lopende jaar. Het zegt dat het herhalen van de goede resultaten een uitdaging zal zijn, aldus de analisten. De analisten vinden het aandeel goedkoper dan bijvoorbeeld Arcadis en herhalen mede daarom hun koopadvies voor Grontmij . Het koersdoel van 27 is momenteel under review.

Voor analist Edwin de Jong van SNS Securities waren de resultaten van Grontmij in lijn met de verwachting. De analist is wel onder de indruk van het goedgevulde orderboek. Mede daarom handhaaft de analist zijn koopadvies met een koersdoel van 30 euro.

De resultaten van Grontmij kwamen overeen met de verwachtingen van analist Tom Muller van effectenhuis Theodoor Gillissen. De analist vindt de financiële positie van het concern sterk wordt deze positie ondersteund door de jaarlijkse operationele kasstroom. De analist is nog in afwachting van de ontwikkelingen binnen de infra- en bouwmarkten en handhaaft mede daarom zijn houdadvies voor het aandeel.

Kris Kippers van Petercam vindt de cijfers beter dan verwacht en ziet een sterke orderportefeuille. De analist stelt dat Grontmij voornamelijk door veel opdrachten afkomstig van overheden goed is gepositioneerd. Mede op basis van het voorgaande handhaaft de analist zijn add-advies met een koersdoel van 22 euro.

Voor het aandeel staan op dit moment 9 koop- en 4 houdadviezen uit. Geen van de analisten heeft een verkoopadvies afgegeven. Zodoende is de consensus voor het aandeel overwegend positief. Het gemiddeld koersdoel bedraagt momenteel 23,86 euro, wat een verwacht rendement oplevert van 67,36%. Voor 2009 verwachten de analisten gemiddeld een winst per aandeel van 2,43 euro, waardoor de koers/winstverhouding op dit moment 5,86 bedraagt.