Aandeel van de week: GBL

Wekelijks wordt in dit onderdeel een aandeel van de Bel20 behandeld. In een korte analyse worden onder andere rendementen en financiële ratio’s onder de loep genomen. Deze week is het de beurt aan de Groep Brussel Lambert. GBL is een holding van zakenman Albert Frère en heeft belangen in verschillende ondernemingen. De holding is een van de belangrijkste ondernemingen in België.

Door onze redactie Rendement

Het dividendrendement van GBL was tot 2007 redelijk stabiel. In 2008 maakte het dividendpercentage een flinke sprong en ook in 2009 wist de Groep Brussel Lambert deze stijging door te zetten. Vergeleken met andere investeringsmaatschappijen was het dividendrendement van 3,95 procent erg goed. Ook als we naar het nominale dividend kijken presteert GBL goed. Elk jaar weer wist de holding het uit te keren dividend weer te verhogen.

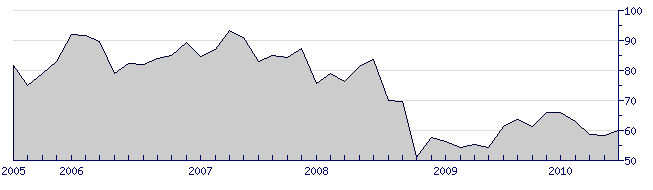

Door de financiële crisis, daalde ook de waarde van het aandeel GBL flink in 2008. In 2007 lag de waarde tijdens het toppunt nog boven de 90 euro, maar door de zware economische omstandigheden daalde de waarde tot iets boven de 50 euro. Inmiddels heeft de holding van Albert Frère weer een waarde van rond de 60 euro.

Ratio’s

Ratio’s

Bij de winst per aandeel is de afgelopen jaren geen enkel patroon te ontdekken. Na winsten van 4,50 en 3,94 euro in respectievelijk 2004 en 2005, steeg de winst per aandeel in 2006 tot wel 20,76 euro. In 2007 noteerde de investeringsmaatschappij een winst van 5,23 euro en in 2008 moest men als gevolg van de financiële crisis zelfs een verlies noteren. Afgelopen jaar werd er weer een winst per aandeel van 4,88 euro behaald. Voor het komende jaar verwachten analisten een verdere stijging van de winst per aandeel.

Door de sterk variërende winsten, laat ook de koers-winstverhouding van Groep Brussel Lambert een wisselend beeld zien. De huidige koers-winstverhouding van 11,93 ligt om en nabij het gemiddelde binnen de sector van investeringsmaatschappijen.

Prognoses

In het eerste halfjaar van 2010 wist de holding van zakenman Albert Frère een nettowinst te behalen van 297 miljoen euro, dat is een stijging van bijna 200 miljoen euro vergeleken met dezelfde periode vorig jaar. De stijging van de winst was met name te danken aan het feit dat er minder waardeverminderingen geboekt moesten worden op verschillende deelnemingen dan verwacht. De opbrengsten uit dividend daalden wel met 10 miljoen. Dit was het gevolg van het bijzondere dividend dat Suez vorig jaar uitkeerde, GBL heeft een participatie van 5 procent in Suez. De inkomsten uit dividend van andere deelnemingen stegen wel. Op 5 november zal GBL de cijfers over het derde kwartaal presenteren.

Consensus

De consensus onder analisten over het aandeel GBL is positief. Het aandeel van de Belgische investeringsmaatschappij krijgt momenteel vooral koopadviezen. De positieve mening van analisten is te zien in de 7 koop- en 2 houdadviezen. Momenteel staan er geen verkoopadviezen uit voor GBL. Het gemiddelde koersdoel staat op 73,73 euro, wat een verwachte stijging voor het komende jaar weergeeft van 26,66 procent ten opzichte van de huidige waarde. Bij de twee meest recent afgegeven adviezen is wel sprake van een verlaging van het koersdoel, maar dit verandert weinig aan het overwegend positieve beeld.

Door onze redactie Rendement

Het dividendrendement van GBL was tot 2007 redelijk stabiel. In 2008 maakte het dividendpercentage een flinke sprong en ook in 2009 wist de Groep Brussel Lambert deze stijging door te zetten. Vergeleken met andere investeringsmaatschappijen was het dividendrendement van 3,95 procent erg goed. Ook als we naar het nominale dividend kijken presteert GBL goed. Elk jaar weer wist de holding het uit te keren dividend weer te verhogen.

Door de financiële crisis, daalde ook de waarde van het aandeel GBL flink in 2008. In 2007 lag de waarde tijdens het toppunt nog boven de 90 euro, maar door de zware economische omstandigheden daalde de waarde tot iets boven de 50 euro. Inmiddels heeft de holding van Albert Frère weer een waarde van rond de 60 euro.

Ratio’sBij de winst per aandeel is de afgelopen jaren geen enkel patroon te ontdekken. Na winsten van 4,50 en 3,94 euro in respectievelijk 2004 en 2005, steeg de winst per aandeel in 2006 tot wel 20,76 euro. In 2007 noteerde de investeringsmaatschappij een winst van 5,23 euro en in 2008 moest men als gevolg van de financiële crisis zelfs een verlies noteren. Afgelopen jaar werd er weer een winst per aandeel van 4,88 euro behaald. Voor het komende jaar verwachten analisten een verdere stijging van de winst per aandeel.

Door de sterk variërende winsten, laat ook de koers-winstverhouding van Groep Brussel Lambert een wisselend beeld zien. De huidige koers-winstverhouding van 11,93 ligt om en nabij het gemiddelde binnen de sector van investeringsmaatschappijen.

Prognoses

In het eerste halfjaar van 2010 wist de holding van zakenman Albert Frère een nettowinst te behalen van 297 miljoen euro, dat is een stijging van bijna 200 miljoen euro vergeleken met dezelfde periode vorig jaar. De stijging van de winst was met name te danken aan het feit dat er minder waardeverminderingen geboekt moesten worden op verschillende deelnemingen dan verwacht. De opbrengsten uit dividend daalden wel met 10 miljoen. Dit was het gevolg van het bijzondere dividend dat Suez vorig jaar uitkeerde, GBL heeft een participatie van 5 procent in Suez. De inkomsten uit dividend van andere deelnemingen stegen wel. Op 5 november zal GBL de cijfers over het derde kwartaal presenteren.

Consensus

De consensus onder analisten over het aandeel GBL is positief. Het aandeel van de Belgische investeringsmaatschappij krijgt momenteel vooral koopadviezen. De positieve mening van analisten is te zien in de 7 koop- en 2 houdadviezen. Momenteel staan er geen verkoopadviezen uit voor GBL. Het gemiddelde koersdoel staat op 73,73 euro, wat een verwachte stijging voor het komende jaar weergeeft van 26,66 procent ten opzichte van de huidige waarde. Bij de twee meest recent afgegeven adviezen is wel sprake van een verlaging van het koersdoel, maar dit verandert weinig aan het overwegend positieve beeld.