Arseus topfavoriet België

De consensus over Fagron (de spin-off van Omega Pharma) is zeer positief. De meeste analisten zijn van mening dat het aandeel op het huidige niveau is ondergewaardeerd. Het aandeel staat hoog op de totale lijst van Belgische aandelen. Dit is vrij opvallend omdat het aandeel nog maar een zeer korte beurshistorie kent. Het aandeel werd op 5 oktober vorig jaar voor het eerst op de beurs van Brussel verhandeld, sindsdien heeft het aandeel zich vrij zijwaarts bewogen. Het aandeel had minder last van de kredietcrisis dan diverse bedrijven uit haar peer group.

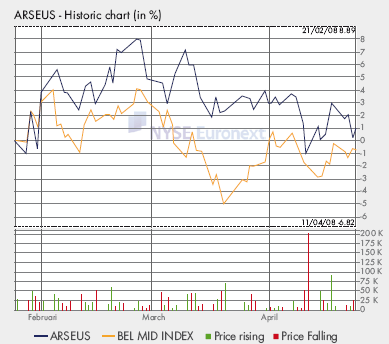

De hiernaast staande grafiek toont de performance van het aandeel van dit voorjaar ten opzichte van de Bel Mid index

Te zien is dat het aandeel (de zwarte lijn) het beter deed dan de index. Ten opzichte van haar peer group heeft Fagron een stuk lagere koers/winstverhouding: sector 23,83 versus 15,23.

De hiernaast staande grafiek toont de performance van het aandeel van dit voorjaar ten opzichte van de Bel Mid index

Te zien is dat het aandeel (de zwarte lijn) het beter deed dan de index. Ten opzichte van haar peer group heeft Fagron een stuk lagere koers/winstverhouding: sector 23,83 versus 15,23.

Wanneer de aandelen die genoteerd staan aan de Euronext Brussel gesorteerd worden op basis van hun consensus dan staat het aandeel Fagron samen met Telenet bovenaan. Opvallend is dat aan de top van de lijst met de aandelen met de hoogste consensus er geen aandelen zijn met verkoopadviezen.

Bron: Euronext / Fagron

Trading update eerste kwartaal 2008

Tijdens haar trading update over het het eerste kwartaal van 2008 meldde Fagron dat 3 van haar divisies een hoger resultaat wisten neer te zetten. De geconsolideerde omzet van Fagron bedroeg 80 miljoen euro voor het eerste kwartaal van 2008 en ligt daarmee 13% hoger boven het geconsolideerde omzetcijfer voor dezelfde periode van vorig jaar. De organische groei bedroeg 7%. Het gemiddelde van de koersdoelen bedraagt 11,58 euro, dit is ruim 2 euro boven het huidige koersniveau. Relatief gezien betekent dit een verwacht rendement van rond de 25%.

De hiernaast staande grafiek toont de performance van het aandeel van dit voorjaar ten opzichte van de Bel Mid index

Te zien is dat het aandeel (de zwarte lijn) het beter deed dan de index. Ten opzichte van haar peer group heeft Fagron een stuk lagere koers/winstverhouding: sector 23,83 versus 15,23.

Wanneer de aandelen die genoteerd staan aan de Euronext Brussel gesorteerd worden op basis van hun consensus dan staat het aandeel Fagron samen met Telenet bovenaan. Opvallend is dat aan de top van de lijst met de aandelen met de hoogste consensus er geen aandelen zijn met verkoopadviezen.

Bron: Euronext / Fagron

Trading update eerste kwartaal 2008

Tijdens haar trading update over het het eerste kwartaal van 2008 meldde Fagron dat 3 van haar divisies een hoger resultaat wisten neer te zetten. De geconsolideerde omzet van Fagron bedroeg 80 miljoen euro voor het eerste kwartaal van 2008 en ligt daarmee 13% hoger boven het geconsolideerde omzetcijfer voor dezelfde periode van vorig jaar. De organische groei bedroeg 7%. Het gemiddelde van de koersdoelen bedraagt 11,58 euro, dit is ruim 2 euro boven het huidige koersniveau. Relatief gezien betekent dit een verwacht rendement van rond de 25%.