Analisten overwegend positief over Q3 cijfers van Daimler

Autoproducent Daimler heeft afgelopen week zijn Q3 resultaten gepresenteerd en heeft een EBIT van 648 miljoen euro gerealiseerd in het derde kwartaal van 2008. Tien analisten hebben een advies afgegeven over het aandeel na publicatie van het derde kwartaal resultaat. Analisten zijn overwegend positief.

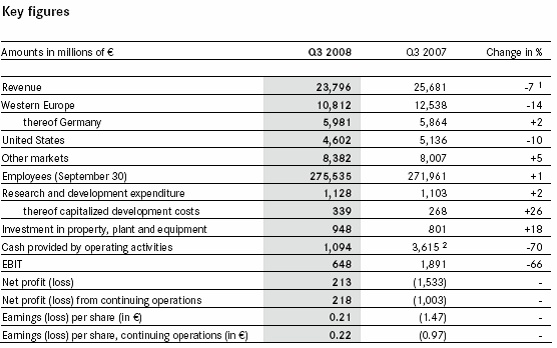

Derde kwartaal cijfers

De verergerde crisis in de financiële wereld heeft geresulteerd in onzekerheid van de consumenten, wat een negatieve invloed had op de bedrijfsontwikkeling van Daimler . De omzet van Daimler is met 7% gedaald naar 23.8 miljard euro. De verkopen zijn met 3% gedaald naar 522,500 auto’s en commerciële voertuigen (Q3 2007:537,000).

De EBIT ligt dit kwartaal op 648 miljoen euro en is ten opzichte van hetzelfde kwartaal in 2007 66% lager uitgevallen. De daling van de EBIT is hoofdzakelijk het resultaat van tegenvallende resultaten van de afdeling Auto’s van Mercedes-Benz. Positieve effecten komen van de divisies Daimler Trucks en Mercedes-Benz Vans en Daimler Buses.

Het terugkoopprogramma van eigen aandelen is tijdelijk van de baan. Door deze tijdelijke stop van het inkoopprogramma zal Daimler hun doel om 10% van eigen aandelen terug te kopen waarschijnlijk niet halen.

Voor de volledige Q3 resultaten zie het schema hieronder.

Analisten reageren op Q3 resultaten

Na de publicatie van de derde kwartaalcijfers zijn er 10 analisten geweest die een advies hebben afgegeven. In totaal heeft Daimler 25 koop-, 15 houd- en 6 verkoopadviezen toebedeelt gekregen. Dit resulteert in een redelijk tot goede consensus met een rating van 3.5 ster van de 5.

24 oktober

● Credit Suisse – van koop naar houd – koersdoel van 52.00 euro naar 24.00 euro.

● Commerzbank – houdadvies – koersdoel van 28.00 euro naar 26.00 euro.

● CA Chevreux – koopadvies – koersdoel van 50.00 euro naar 45.00 euro.

● Independent Research – van koop naar verkoop – koersdoel van 30.00 euro naar 22.00 euro.

● Citigroup – koopadvies – koersdoel van 34.00 euro naar 30.00 euro.

● Exane BNP Paribas – koopadvies – koersdoel van 40.00 euro naar 29.00 euro.

● Unicredit – koopadvies – koersdoel van 75.00 euro naar 35.00 euro.

● Argus Research – van koop naar verkoop – koersdoel niet afgegeven.

27 oktober

● SEB – koopadvies – koersdoel van 50.00 euro naar 25.00 euro.

● Societe Generale – houdadvies – koersdoel van 42.00 euro naar 29.00 euro.

De slotkoers van het aandeel eindigde vrijdag op een bedrag van 22.41 euro, terwijl de analisten een gemiddeld koersdoel afgeven van 45.28 euro. Dit zou een verwachte outperformance geven van 102.04%.

Fundamentals

De winst per aandeel is vanaf 2005 tot 2007 rond de 4 euro blijven hangen. In 2008 staat de wpa op een waarde van 5.04 euro. De koers-winstverhouding is in het jaar 2008 aanzienlijk gedaald ten opzichte van 2007. Dit komt doordat de winst per aandeel in 2008 hoger zal zijn dan de wpa in 2007 en omdat de koers een behoorlijke daling heeft ondergaan. Het dividendrendement heeft een stijging laten zien in 2008 ten opzichte van het jaar 2007. Dit mede door een hoger dividend en een lagere koers.

Derde kwartaal cijfers

De verergerde crisis in de financiële wereld heeft geresulteerd in onzekerheid van de consumenten, wat een negatieve invloed had op de bedrijfsontwikkeling van Daimler . De omzet van Daimler is met 7% gedaald naar 23.8 miljard euro. De verkopen zijn met 3% gedaald naar 522,500 auto’s en commerciële voertuigen (Q3 2007:537,000).

De EBIT ligt dit kwartaal op 648 miljoen euro en is ten opzichte van hetzelfde kwartaal in 2007 66% lager uitgevallen. De daling van de EBIT is hoofdzakelijk het resultaat van tegenvallende resultaten van de afdeling Auto’s van Mercedes-Benz. Positieve effecten komen van de divisies Daimler Trucks en Mercedes-Benz Vans en Daimler Buses.

Het terugkoopprogramma van eigen aandelen is tijdelijk van de baan. Door deze tijdelijke stop van het inkoopprogramma zal Daimler hun doel om 10% van eigen aandelen terug te kopen waarschijnlijk niet halen.

Voor de volledige Q3 resultaten zie het schema hieronder.

Analisten reageren op Q3 resultaten

Na de publicatie van de derde kwartaalcijfers zijn er 10 analisten geweest die een advies hebben afgegeven. In totaal heeft Daimler 25 koop-, 15 houd- en 6 verkoopadviezen toebedeelt gekregen. Dit resulteert in een redelijk tot goede consensus met een rating van 3.5 ster van de 5.

24 oktober

● Credit Suisse – van koop naar houd – koersdoel van 52.00 euro naar 24.00 euro.

● Commerzbank – houdadvies – koersdoel van 28.00 euro naar 26.00 euro.

● CA Chevreux – koopadvies – koersdoel van 50.00 euro naar 45.00 euro.

● Independent Research – van koop naar verkoop – koersdoel van 30.00 euro naar 22.00 euro.

● Citigroup – koopadvies – koersdoel van 34.00 euro naar 30.00 euro.

● Exane BNP Paribas – koopadvies – koersdoel van 40.00 euro naar 29.00 euro.

● Unicredit – koopadvies – koersdoel van 75.00 euro naar 35.00 euro.

● Argus Research – van koop naar verkoop – koersdoel niet afgegeven.

27 oktober

● SEB – koopadvies – koersdoel van 50.00 euro naar 25.00 euro.

● Societe Generale – houdadvies – koersdoel van 42.00 euro naar 29.00 euro.

De slotkoers van het aandeel eindigde vrijdag op een bedrag van 22.41 euro, terwijl de analisten een gemiddeld koersdoel afgeven van 45.28 euro. Dit zou een verwachte outperformance geven van 102.04%.

Fundamentals

De winst per aandeel is vanaf 2005 tot 2007 rond de 4 euro blijven hangen. In 2008 staat de wpa op een waarde van 5.04 euro. De koers-winstverhouding is in het jaar 2008 aanzienlijk gedaald ten opzichte van 2007. Dit komt doordat de winst per aandeel in 2008 hoger zal zijn dan de wpa in 2007 en omdat de koers een behoorlijke daling heeft ondergaan. Het dividendrendement heeft een stijging laten zien in 2008 ten opzichte van het jaar 2007. Dit mede door een hoger dividend en een lagere koers.