KPN merkt weinig van crisis

Dinsdagmorgen presenteerde telecombedrijf KPN zijn vierde kwartaalcijfers van 2008. KPN zegt zelf tevreden te zijn over de geboekte resultaten en beperkt de gevolgen te hebben gemerkt van de verslechtering van het economische klimaat. Analisten reageerden positief en behouden hun vertrouwen in het aandeel en mede daarom is de consensus positief.

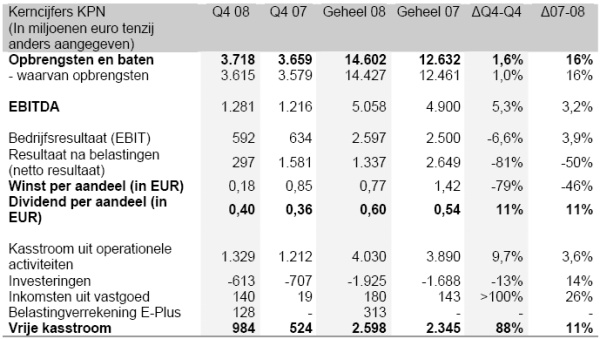

Solide resultaten

KPN presenteerde dinsdagmorgen solide resultaten. De omzet en overige inkomsten van de consumentendivisie kwamen in het vierde kwartaal ui op 1,021 miljard euro. Dit is ongeveer gelijk aan het laatste kwartaal van 2007. De groei in breedband, televisie en mobiele diensten zijn de drijvende kracht achter de resultaten, aldus KPN . De omzet daalde in 2008 van 4,13 miljard euro (2007) tot 4,03 miljard euro. De EBITDA steeg in het vierde kwartaal met 7,9% tot 163 miljoen euro. Voor geheel 2008 kwam de EBITDA uit op 753 miljoen euro, waar dit een jaar eerder nog 707 miljoen euro bedroeg.

In de zakelijke markt stegen omzet en overige inkomsten in het laatste kwartaal van 2008 met 1,3% tot 839 miljoen euro, waar eerdere kwartalen nog een daling van de omzet lieten zien. In 2007 kwam de omzet tezamen met overige inkomsten uit op 828 miljoen euro. Het vierde kwartaal werd volgens KPN gekenmerkt door een sterke groei in mobiele datadiensten (ongeveer 40% in aantallen klanten op jaarbasis). Over geheel 2008 genomen daalde de totale omzet van de zakelijke divisie met 1,2% tot 3,26 miljard euro. De EBITDA steeg in het vierde kwartaal met 4,4% tot 189 miljoen euro. Zodoende kwam de EBITDA over geheel 2008 uit op 776 miljoen euro, waar dit in 2007 nog 751 miljoen euro was.

Ad Scheepbouwer, CEO KPN , over de resultaten:

“We zijn tevreden met de resultaten van 2008. We hebben onze doelstellingen op alle punten gehaald. Belangrijk voor ons is dat we de dalende trend van EBITDA in Nederland hebben gekeerd. Door de economische neergang en de impact van regelgeving van de Europese Commissie zijn er onzekerheden voor de toekomst. Hoewel KPN tot nu toe geen belangrijke gevolgen heeft ondervonden van de economische situatie, hebben we proactief maatregelen genomen. Ondanks genoemde onzekerheden kunnen we onze doelstellingen voor 2010 bevestigen. In 2009 verwachten we een belangrijke stap te zetten om onze EBITDA -doelstelling 2010 te halen. Deze bevestiging is gebaseerd op onze goede marktpositie in binnen- en buitenland.”

Bron: Belegger.tv

Beperkt gevolgen ondervonden

KPN stelt dat het in het vierde kwartaal van 2008 slechts beperkt de gevolgen heeft ondervonden op zijn activiteiten van de verslechtering van het economische klimaat. Indicatoren die aangeven of de economie impact heeft, laten volgens KPN vooralsnog geen belangrijke gevolgen zien, maar duiden wel op enige vertraging. Momenteel heeft het onderdeel Getronics wel het werven van nieuwe medewerkers tijdelijk stopgezet om zodoende het beschikbare arbeidspotentieel zo efficiënt mogelijk in te zetten. Om de kosten te drukken heeft KPN de tarieven van freelancers verlaagd, minder inhuur van externe medewerkers doorgevoerd en gaat het opnieuw in onderhandeling met leveranciers over contracten. De gemiddelde dekkingsgraad van KPN ’s pensioenfondsen kwam aan het eind van 2008 uit op 94%. Dit zou onder de huidige regels betekenen dat het in 2009 ongeveer 120 miljoen euro zal moeten bijstorten.

Vooruitzichten

KPN heeft in 2008 al zijn doelstellingen weten te behalen en zijn concurrentiepositie weten te verstevigen. Mede op basis van het voorgaande heeft KPN dan ook zijn doelstellingen voor 2010 bevestigd. In 2009 verwacht KPN een belangrijke stap te zetten voor het behalen van de EBITDA -doelstelling van 5,5 miljard euro in 2010. Voor 2009 verwacht KPN een vrije kasstroom te realiseren van ongeveer 2,4 miljard euro. Hierbij is rekening gehouden met extra betalingen voor pensioenen, vastgoedopbrengsten die in lijn zijn met vorig jaar, mogelijke effecten van nieuwe regulering en met een eenmalig negatief effect in werkkapitaal.

Sectorfavoriet

Analist Geert Ruysschaert van Ageas Bank Stellen dat de gepresenteerde cijfers iets zijn om mee thuis te komen. De Inkomsten, EBITDA en vrije cashflow waren allen boven de verwachting van de analist. Volgens Ruysschaert voert CEO Scheepbouwer de juiste politiek in een moeilijke markt. Mede daarom behoudt de analist zijn koopadvies voor het aandeel en stelt tot slot dat het aandeel het duidelijk beter blijft doen dan het marktgemiddelde.

Bij effectenhuis Petercam vinden ze dat KPN sterke cijfers heeft gepresenteerd en een zeer positieve outlook. Analist Thijs Berkleder verwacht mede daarom dan ook dat hij zijn verwachtingen voor de EBITDA en de winst per aandeel zal verhogen. De analist vindt het verder verbazingwekkend dat KPN in 2009 nog steeds een vrije kasstroom van 2,4 miljard euro verwacht.

Voor analist Victor Bareño zijn de resultaten van KPN niet verrassend. De analist noemt de cijfers solide en wijst er daarnaast op dat KPN het uitkeren van dividend heeft bevestigd wat aantrekkelijk is. Volgens de analist bevestigt de herhaling van de vooruitzichten door KPN het defensieve profiel van het concern. De analist heeft een koopadvies uitstaan en zijn koersdoel gisteren (26 januari) verlaagd van 14,25 euro tot 13,75 euro.

De analisten van Morgan Stanley noemen KPN één van de beste aandelen in de telecomsector. Volgens de analisten biedt het aandeel aantrekkelijke rendementen en een geweldige defensieve aard die een premie verdient.

De opbrengsten en EBITDA die KPN heeft gerapporteerd waren boven de verwachtingen van analist Rob Goyens van Dexia . De inkomsten kwamen 23% onder de verwachting van de analist uit voornamelijk vanwege een onverwachte afboeking van 67 miljoen euro op het eigen vermogen. De analist blijft positief over het aandeel en handhaaft daarom zijn koopadvies voor het aandeel met koersdoel van 14,80 euro.

Voor het aandeel staan op dit moment 26 koop-, 9 houd- en 3 verkoopadviezen uit. Analisten verwachten gemiddeld genomen voor 2009 een winst per aandeel van 98 eurocent. Hiermee bedraagt de koers/winstverhouding voor 2009 op dit moment 10,52.

Solide resultaten

KPN presenteerde dinsdagmorgen solide resultaten. De omzet en overige inkomsten van de consumentendivisie kwamen in het vierde kwartaal ui op 1,021 miljard euro. Dit is ongeveer gelijk aan het laatste kwartaal van 2007. De groei in breedband, televisie en mobiele diensten zijn de drijvende kracht achter de resultaten, aldus KPN . De omzet daalde in 2008 van 4,13 miljard euro (2007) tot 4,03 miljard euro. De EBITDA steeg in het vierde kwartaal met 7,9% tot 163 miljoen euro. Voor geheel 2008 kwam de EBITDA uit op 753 miljoen euro, waar dit een jaar eerder nog 707 miljoen euro bedroeg.

In de zakelijke markt stegen omzet en overige inkomsten in het laatste kwartaal van 2008 met 1,3% tot 839 miljoen euro, waar eerdere kwartalen nog een daling van de omzet lieten zien. In 2007 kwam de omzet tezamen met overige inkomsten uit op 828 miljoen euro. Het vierde kwartaal werd volgens KPN gekenmerkt door een sterke groei in mobiele datadiensten (ongeveer 40% in aantallen klanten op jaarbasis). Over geheel 2008 genomen daalde de totale omzet van de zakelijke divisie met 1,2% tot 3,26 miljard euro. De EBITDA steeg in het vierde kwartaal met 4,4% tot 189 miljoen euro. Zodoende kwam de EBITDA over geheel 2008 uit op 776 miljoen euro, waar dit in 2007 nog 751 miljoen euro was.

Ad Scheepbouwer, CEO KPN , over de resultaten:

“We zijn tevreden met de resultaten van 2008. We hebben onze doelstellingen op alle punten gehaald. Belangrijk voor ons is dat we de dalende trend van EBITDA in Nederland hebben gekeerd. Door de economische neergang en de impact van regelgeving van de Europese Commissie zijn er onzekerheden voor de toekomst. Hoewel KPN tot nu toe geen belangrijke gevolgen heeft ondervonden van de economische situatie, hebben we proactief maatregelen genomen. Ondanks genoemde onzekerheden kunnen we onze doelstellingen voor 2010 bevestigen. In 2009 verwachten we een belangrijke stap te zetten om onze EBITDA -doelstelling 2010 te halen. Deze bevestiging is gebaseerd op onze goede marktpositie in binnen- en buitenland.”

Bron: Belegger.tv

Beperkt gevolgen ondervonden

KPN stelt dat het in het vierde kwartaal van 2008 slechts beperkt de gevolgen heeft ondervonden op zijn activiteiten van de verslechtering van het economische klimaat. Indicatoren die aangeven of de economie impact heeft, laten volgens KPN vooralsnog geen belangrijke gevolgen zien, maar duiden wel op enige vertraging. Momenteel heeft het onderdeel Getronics wel het werven van nieuwe medewerkers tijdelijk stopgezet om zodoende het beschikbare arbeidspotentieel zo efficiënt mogelijk in te zetten. Om de kosten te drukken heeft KPN de tarieven van freelancers verlaagd, minder inhuur van externe medewerkers doorgevoerd en gaat het opnieuw in onderhandeling met leveranciers over contracten. De gemiddelde dekkingsgraad van KPN ’s pensioenfondsen kwam aan het eind van 2008 uit op 94%. Dit zou onder de huidige regels betekenen dat het in 2009 ongeveer 120 miljoen euro zal moeten bijstorten.

Vooruitzichten

KPN heeft in 2008 al zijn doelstellingen weten te behalen en zijn concurrentiepositie weten te verstevigen. Mede op basis van het voorgaande heeft KPN dan ook zijn doelstellingen voor 2010 bevestigd. In 2009 verwacht KPN een belangrijke stap te zetten voor het behalen van de EBITDA -doelstelling van 5,5 miljard euro in 2010. Voor 2009 verwacht KPN een vrije kasstroom te realiseren van ongeveer 2,4 miljard euro. Hierbij is rekening gehouden met extra betalingen voor pensioenen, vastgoedopbrengsten die in lijn zijn met vorig jaar, mogelijke effecten van nieuwe regulering en met een eenmalig negatief effect in werkkapitaal.

Sectorfavoriet

Analist Geert Ruysschaert van Ageas Bank Stellen dat de gepresenteerde cijfers iets zijn om mee thuis te komen. De Inkomsten, EBITDA en vrije cashflow waren allen boven de verwachting van de analist. Volgens Ruysschaert voert CEO Scheepbouwer de juiste politiek in een moeilijke markt. Mede daarom behoudt de analist zijn koopadvies voor het aandeel en stelt tot slot dat het aandeel het duidelijk beter blijft doen dan het marktgemiddelde.

Bij effectenhuis Petercam vinden ze dat KPN sterke cijfers heeft gepresenteerd en een zeer positieve outlook. Analist Thijs Berkleder verwacht mede daarom dan ook dat hij zijn verwachtingen voor de EBITDA en de winst per aandeel zal verhogen. De analist vindt het verder verbazingwekkend dat KPN in 2009 nog steeds een vrije kasstroom van 2,4 miljard euro verwacht.

Voor analist Victor Bareño zijn de resultaten van KPN niet verrassend. De analist noemt de cijfers solide en wijst er daarnaast op dat KPN het uitkeren van dividend heeft bevestigd wat aantrekkelijk is. Volgens de analist bevestigt de herhaling van de vooruitzichten door KPN het defensieve profiel van het concern. De analist heeft een koopadvies uitstaan en zijn koersdoel gisteren (26 januari) verlaagd van 14,25 euro tot 13,75 euro.

De analisten van Morgan Stanley noemen KPN één van de beste aandelen in de telecomsector. Volgens de analisten biedt het aandeel aantrekkelijke rendementen en een geweldige defensieve aard die een premie verdient.

De opbrengsten en EBITDA die KPN heeft gerapporteerd waren boven de verwachtingen van analist Rob Goyens van Dexia . De inkomsten kwamen 23% onder de verwachting van de analist uit voornamelijk vanwege een onverwachte afboeking van 67 miljoen euro op het eigen vermogen. De analist blijft positief over het aandeel en handhaaft daarom zijn koopadvies voor het aandeel met koersdoel van 14,80 euro.

Voor het aandeel staan op dit moment 26 koop-, 9 houd- en 3 verkoopadviezen uit. Analisten verwachten gemiddeld genomen voor 2009 een winst per aandeel van 98 eurocent. Hiermee bedraagt de koers/winstverhouding voor 2009 op dit moment 10,52.