Loslaten Nutreco's doelstellingen logisch

Het Nederlandse Nutreco presenteerde donderdagmorgen haar resultaten over 2008. De cijfers waren in lijn met de verwachtingen van analisten. Daarnaast maakte het concern bekend dat het meer tijd nodig zal hebben om zijn doelstellingen te realiseren. Analisten vinden deze stap niet meer dan logisch gezien de huidige marktomstandigheden.

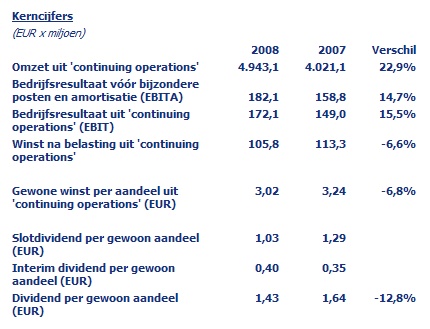

Omzet en EBITDA omhoog

De omzet steeg met 22,9% tot 4,9 miljard euro. De stijging was mede te danken aan de goede resultaten in premixen en speciaalvoer, aldus Nutreco. Het concern zag de grondstofprijzen de afgelopen periode stijgen wat het concern in de kaart speelde en zorgde voor recordresultaten bij de hiervoor genoemde divisies. Over 2008 zag Nutreco de EBITDA stijgen met 14,7% tot 182 miljoen.

CEO Wout Dekker over de resultaten:

CEO Wout Dekker over de resultaten:

"Nutreco heeft een goed resultaat behaald en we hebben onze omzet verhoogd tot bijna EUR 5 miljard. Deze toename was voornamelijk te danken aan hogere grondstofprijzen, alsmede de bijdrage van acquisities in 2007 en 2008. Deze ontwikkeling wordt ondersteund door ons solide business model dat gebaseerd is op onze strategische keuzes in de afgelopen jaren. In onze premix- en speciaalvoeractiviteiten werden in 2008 recordresultaten gerealiseerd dankzij een succesvolle integratie van de geacquireerde premixactiviteiten van BASF , uitstekende grondstofposities en autonome groei bij speciaalvoer. Onze visvoeractiviteiten worden getroffen door een tijdelijk lagere vraag naar visvoer in Chili. Onze klanten, de Chileense viskwekerijen, moesten hun activiteiten inkrimpen als gevolg van een uitbraak van ISA-virus. Dit had in 2008 een effect op de door Nutreco geleverde visvoervolumes en dat zal ook in 2009 het geval zijn. De Spaanse vleesactiviteiten rapporteerden teleurstellende resultaten als gevolg van hoge grondstofprijzen die niet aan onze afnemers konden worden doorberekend en een verschuiving bij consumenten naar goedkopere producten als gevolg van de economische crisis in Spanje."

Doelstellingen losgelaten

Tijdens de presentatie maakte Nuterco bekend dat het zijn doelstellingen voor 2010-2012 heeft losgelaten vanwege de huidige omstandigheden. Nutreco gaat nu uit dat het tussen 2010-2012 een EBITDA zal behalen van 230 miljoen euro. Het concern sprak vorig jaar nog de verwachting dit al in 2010 te zullen realiseren. Voor 2009 gaf Nutreco geen concrete verwachtingen af maar uitte het concern wel enkele zorgen. Zo verwacht het dat de uitbraak in 2008 van ziektes bij Chileense viskwekerijen de vraag naar visvoer ook in 2009 negatief zal beïnvloeden. Nutreco verwacht echter dat het door zijn sterke balans en wereldwijde marktpositie de uitdagende omstandigheden het hoofd zal kunnen bieden.

Tijdens de presentatie maakte Nuterco bekend dat het zijn doelstellingen voor 2010-2012 heeft losgelaten vanwege de huidige omstandigheden. Nutreco gaat nu uit dat het tussen 2010-2012 een EBITDA zal behalen van 230 miljoen euro. Het concern sprak vorig jaar nog de verwachting dit al in 2010 te zullen realiseren. Voor 2009 gaf Nutreco geen concrete verwachtingen af maar uitte het concern wel enkele zorgen. Zo verwacht het dat de uitbraak in 2008 van ziektes bij Chileense viskwekerijen de vraag naar visvoer ook in 2009 negatief zal beïnvloeden. Nutreco verwacht echter dat het door zijn sterke balans en wereldwijde marktpositie de uitdagende omstandigheden het hoofd zal kunnen bieden.

Logisch

Analist Gerard Rijk van ING vindt het een goed besluit van Nutreco om de doelstellingen te verlagen. Volgens de analist toont dit aan dat het concern zich kan aanpassen aan de zwaardere economische omstandigheden. De analist heeft een koopadvies voor het aandeel uitstaan.

Bij SNS Securities zijn kunnen ze zich goed voorstellen dat Nutreco de beslissing heeft genomen om de doelstellingen los te laten. De resultaten waren boven de verwachting van analist Richard Withagen. Alleen de divisie Compound feed was duidelijk een teleurstelling voor de analist. Dit heeft echter te maken met de volatiliteit van grondstofprijzen dan met de fundamentele waarden van de divisie, aldus de analist. Over het algemeen vindt de analist dat Nutreco sterke resultaten heeft behaald en mede daarom handhaaft de analist zijn koopadvies voor het aandeel. De analist heeft een koersdoel uitstaan van 39 euro.

De analisten van ABN AMRO noemt de cijfers over 2008 solide. Daarnaast merken ze op dat de resultaten in lijn liggen met wat analisten hadden verwacht. Mede daarom stellen de analisten dat ondanks de moeilijke markten de resultaten goed zijn. De analisten vinden het niet meer dan logisch dat het bestuur voorzichtiger is geworden over de toekomst. Mede op basis van het voorgaande handhaven de analisten het koopadvies voor het aandeel met een koersdoel van 34 euro.

Zowel analist Gerard Rijk, analist Richard Withagen als ook de analisten van ABN AMRO noemen het aandeel Nutreco een goed defensief aandeel.

Voor het aandeel Nutreco staan op dit moment 16 koopadviezen en 1 houdadvies uit. Er zijn voor het aandeel geen verkoopadviezen afgegeven. Zodoende is de consensus voor het aandeel uitermate positief. Het gemiddelde van de adviezen afgegeven in 2009(6 in totaal) bedraagt 37,45 euro. Afgezet tegenover de slotkoers van gisteren levert dit een verwachte outperformance op van 40,6%.

Omzet en EBITDA omhoog

De omzet steeg met 22,9% tot 4,9 miljard euro. De stijging was mede te danken aan de goede resultaten in premixen en speciaalvoer, aldus Nutreco. Het concern zag de grondstofprijzen de afgelopen periode stijgen wat het concern in de kaart speelde en zorgde voor recordresultaten bij de hiervoor genoemde divisies. Over 2008 zag Nutreco de EBITDA stijgen met 14,7% tot 182 miljoen.

CEO Wout Dekker over de resultaten:"Nutreco heeft een goed resultaat behaald en we hebben onze omzet verhoogd tot bijna EUR 5 miljard. Deze toename was voornamelijk te danken aan hogere grondstofprijzen, alsmede de bijdrage van acquisities in 2007 en 2008. Deze ontwikkeling wordt ondersteund door ons solide business model dat gebaseerd is op onze strategische keuzes in de afgelopen jaren. In onze premix- en speciaalvoeractiviteiten werden in 2008 recordresultaten gerealiseerd dankzij een succesvolle integratie van de geacquireerde premixactiviteiten van BASF , uitstekende grondstofposities en autonome groei bij speciaalvoer. Onze visvoeractiviteiten worden getroffen door een tijdelijk lagere vraag naar visvoer in Chili. Onze klanten, de Chileense viskwekerijen, moesten hun activiteiten inkrimpen als gevolg van een uitbraak van ISA-virus. Dit had in 2008 een effect op de door Nutreco geleverde visvoervolumes en dat zal ook in 2009 het geval zijn. De Spaanse vleesactiviteiten rapporteerden teleurstellende resultaten als gevolg van hoge grondstofprijzen die niet aan onze afnemers konden worden doorberekend en een verschuiving bij consumenten naar goedkopere producten als gevolg van de economische crisis in Spanje."

Doelstellingen losgelaten

Tijdens de presentatie maakte Nuterco bekend dat het zijn doelstellingen voor 2010-2012 heeft losgelaten vanwege de huidige omstandigheden. Nutreco gaat nu uit dat het tussen 2010-2012 een EBITDA zal behalen van 230 miljoen euro. Het concern sprak vorig jaar nog de verwachting dit al in 2010 te zullen realiseren. Voor 2009 gaf Nutreco geen concrete verwachtingen af maar uitte het concern wel enkele zorgen. Zo verwacht het dat de uitbraak in 2008 van ziektes bij Chileense viskwekerijen de vraag naar visvoer ook in 2009 negatief zal beïnvloeden. Nutreco verwacht echter dat het door zijn sterke balans en wereldwijde marktpositie de uitdagende omstandigheden het hoofd zal kunnen bieden.Logisch

Analist Gerard Rijk van ING vindt het een goed besluit van Nutreco om de doelstellingen te verlagen. Volgens de analist toont dit aan dat het concern zich kan aanpassen aan de zwaardere economische omstandigheden. De analist heeft een koopadvies voor het aandeel uitstaan.

Bij SNS Securities zijn kunnen ze zich goed voorstellen dat Nutreco de beslissing heeft genomen om de doelstellingen los te laten. De resultaten waren boven de verwachting van analist Richard Withagen. Alleen de divisie Compound feed was duidelijk een teleurstelling voor de analist. Dit heeft echter te maken met de volatiliteit van grondstofprijzen dan met de fundamentele waarden van de divisie, aldus de analist. Over het algemeen vindt de analist dat Nutreco sterke resultaten heeft behaald en mede daarom handhaaft de analist zijn koopadvies voor het aandeel. De analist heeft een koersdoel uitstaan van 39 euro.

De analisten van ABN AMRO noemt de cijfers over 2008 solide. Daarnaast merken ze op dat de resultaten in lijn liggen met wat analisten hadden verwacht. Mede daarom stellen de analisten dat ondanks de moeilijke markten de resultaten goed zijn. De analisten vinden het niet meer dan logisch dat het bestuur voorzichtiger is geworden over de toekomst. Mede op basis van het voorgaande handhaven de analisten het koopadvies voor het aandeel met een koersdoel van 34 euro.

Zowel analist Gerard Rijk, analist Richard Withagen als ook de analisten van ABN AMRO noemen het aandeel Nutreco een goed defensief aandeel.

Voor het aandeel Nutreco staan op dit moment 16 koopadviezen en 1 houdadvies uit. Er zijn voor het aandeel geen verkoopadviezen afgegeven. Zodoende is de consensus voor het aandeel uitermate positief. Het gemiddelde van de adviezen afgegeven in 2009(6 in totaal) bedraagt 37,45 euro. Afgezet tegenover de slotkoers van gisteren levert dit een verwachte outperformance op van 40,6%.