Analisten behoudend over Wereldhave

Wereldhave presenteerde vrijdagmorgen zijn resultaten over 2008. Het vastgoedbedrijf wist zwarte cijfers te schrijven ondanks een fikse afschrijving op zijn panden. Analisten zijn content met de gerealiseerde resultaten maar blijven voorzichtig over de toekomst. Zij zijn dan ook nog immer verdeeld over het aandeel.

Zwarte cijfers

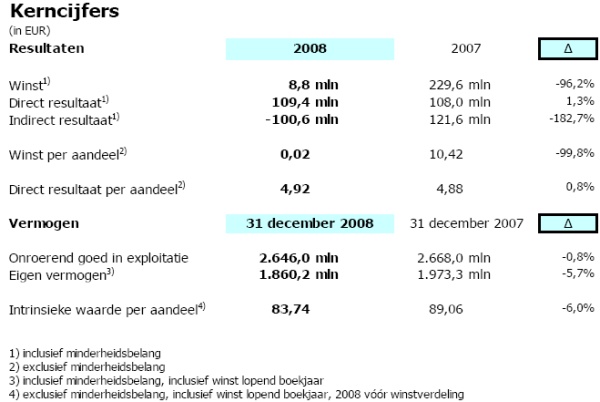

In 2008 heeft Wereldhave een direct resultaat gerealiseerd van 109,4 miljoen euro. Dit is een stijging van 1,3% ten opzichte van 2007 toen een direct resultaat van 108 miljoen euro werd geboekt. Gemiddeld genomen waren analisten uitgegaan van een stijging van 0,5% tot 108,5 miljoen euro. De stijging is vooral gerealiseerd door hogere netto huuropbrengsten, lagere interestlasten en lagere overige baten en lasten.

Onder aan de streep bleef er een nettowinst over van 8,8 miljoen euro, terwijl dit in 2007 nog 229,6 miljoen euro was. De huurinkomsten stegen van 166,55 miljoen euro naar 168,33 miljoen euro. De bezettingsgraad van de panden steeg van 94% naar 94,7%. Voor 2009 verwacht Wereldhave dat de bezettingsgraad zal dalen. Aan het einde van 2008 zag het concern namelijk al nieuwe leegstand in Frankrijk en de Verenigde Staten.

Wereldhave heeft een dividend voorgesteld van 4,65 euro, waarvan 2,55 euro in contanten en 2,10 euro naar keuze van de aandeelhouder in contanten of aandelen. Met een dividend van 4,65 euro bedraagt de pay-out ratio 94,5%.

Voor 2009 verwacht Wereldhave dat het moeilijk zal worden. Zoals hiervoor al genoemd begint er in diverse landen leegstand op te treden waardoor de bezettingsgraad naar verwachting zal dalen. Wereldhave is ervan overtuigd dat nieuwe huurder kunnen worden gevonden zodra de bedrijfsinvesteringen weer aantrekken. Mede daarom verwacht het concern dat de rendementen op vastgoed in 2009 verder zullen stijgen en verwacht het lagere vastgoedwaarden. Tot slot meldt Wereldhave dat de eralisatie van de eigen ontwikkelingsprojecten in België en de Verenigde Staten zal worden voortgezet.

Analisten blijven voorzichtig

Voor analist Pieter van der Meijden van effectenhuis Petercam waren de cijfers beter dan verwacht. Volgens de analist profiteerde het direct resultaat van een lager rentetarief. Het indirect resultaat vond de analist beter dan verwacht, hoewel Van der Meijden nog wel verdere afwaarderingen verwacht. Volgens de analist zou Wereldhave het dividend ook in 2009 moeten kunnen handhaven.

Bij de Franse zakenbank Société Générale vonden ze het direct resultaat dat werd gerealiseerd licht boven verwachting. Analist Michel Varaldo vond de intrinsieke waarde per aandeel lager dan verwacht. Daarnaast vindt de analist het niet afgegeven van een guidance voor het direct resultaat in 2009 negatief. Op dit moment heeft de analist een verkoopadvies uitstaan met een koersdoel van 53 euro.

De analisten van ABN AMRO blijven voorzichtig omtrent Wereldhave . De analisten constateren dat de negatieve vastgoedwaarderingen in de sector aan het accelereren zijn. Het conservatieve financiële profiel van de onderneming biedt een bescherming voor de balans en zet Wereldhave in een positie waarmee het kan profiteren van lage vastgoedprijzen, aldus de analisten. Echter, met een blootstelling van ongeveer 55% in vastgoed in de Verenigde Staten, het Verenigd Koninkrijk en Spanje, blijven de analisten uitermate voorzichtig. Wereldhave houdt er rekening mee dat de bezettingsgraad in 2009 zal dalen. Mede op basis van het voorgaande blijven de analisten hun houdadvies handhaven.

Voor het aandeel staan momenteel 7 koop-, 4 houd- en 5 verkoopadviezen uit. Hieruit blijkt dus dat de analisten nog zeer verdeeld zijn over het aandeel. Voor 2009 gaan de analisten gemiddeld genomen uit van een winst per aandeel van 4,90 euro. Hierdoor bedraagt de koers/winstverhouding voor het aandeel momenteel 11,17.

Zwarte cijfers

In 2008 heeft Wereldhave een direct resultaat gerealiseerd van 109,4 miljoen euro. Dit is een stijging van 1,3% ten opzichte van 2007 toen een direct resultaat van 108 miljoen euro werd geboekt. Gemiddeld genomen waren analisten uitgegaan van een stijging van 0,5% tot 108,5 miljoen euro. De stijging is vooral gerealiseerd door hogere netto huuropbrengsten, lagere interestlasten en lagere overige baten en lasten.

Onder aan de streep bleef er een nettowinst over van 8,8 miljoen euro, terwijl dit in 2007 nog 229,6 miljoen euro was. De huurinkomsten stegen van 166,55 miljoen euro naar 168,33 miljoen euro. De bezettingsgraad van de panden steeg van 94% naar 94,7%. Voor 2009 verwacht Wereldhave dat de bezettingsgraad zal dalen. Aan het einde van 2008 zag het concern namelijk al nieuwe leegstand in Frankrijk en de Verenigde Staten.

Wereldhave heeft een dividend voorgesteld van 4,65 euro, waarvan 2,55 euro in contanten en 2,10 euro naar keuze van de aandeelhouder in contanten of aandelen. Met een dividend van 4,65 euro bedraagt de pay-out ratio 94,5%.

Voor 2009 verwacht Wereldhave dat het moeilijk zal worden. Zoals hiervoor al genoemd begint er in diverse landen leegstand op te treden waardoor de bezettingsgraad naar verwachting zal dalen. Wereldhave is ervan overtuigd dat nieuwe huurder kunnen worden gevonden zodra de bedrijfsinvesteringen weer aantrekken. Mede daarom verwacht het concern dat de rendementen op vastgoed in 2009 verder zullen stijgen en verwacht het lagere vastgoedwaarden. Tot slot meldt Wereldhave dat de eralisatie van de eigen ontwikkelingsprojecten in België en de Verenigde Staten zal worden voortgezet.

Analisten blijven voorzichtig

Voor analist Pieter van der Meijden van effectenhuis Petercam waren de cijfers beter dan verwacht. Volgens de analist profiteerde het direct resultaat van een lager rentetarief. Het indirect resultaat vond de analist beter dan verwacht, hoewel Van der Meijden nog wel verdere afwaarderingen verwacht. Volgens de analist zou Wereldhave het dividend ook in 2009 moeten kunnen handhaven.

Bij de Franse zakenbank Société Générale vonden ze het direct resultaat dat werd gerealiseerd licht boven verwachting. Analist Michel Varaldo vond de intrinsieke waarde per aandeel lager dan verwacht. Daarnaast vindt de analist het niet afgegeven van een guidance voor het direct resultaat in 2009 negatief. Op dit moment heeft de analist een verkoopadvies uitstaan met een koersdoel van 53 euro.

De analisten van ABN AMRO blijven voorzichtig omtrent Wereldhave . De analisten constateren dat de negatieve vastgoedwaarderingen in de sector aan het accelereren zijn. Het conservatieve financiële profiel van de onderneming biedt een bescherming voor de balans en zet Wereldhave in een positie waarmee het kan profiteren van lage vastgoedprijzen, aldus de analisten. Echter, met een blootstelling van ongeveer 55% in vastgoed in de Verenigde Staten, het Verenigd Koninkrijk en Spanje, blijven de analisten uitermate voorzichtig. Wereldhave houdt er rekening mee dat de bezettingsgraad in 2009 zal dalen. Mede op basis van het voorgaande blijven de analisten hun houdadvies handhaven.

Voor het aandeel staan momenteel 7 koop-, 4 houd- en 5 verkoopadviezen uit. Hieruit blijkt dus dat de analisten nog zeer verdeeld zijn over het aandeel. Voor 2009 gaan de analisten gemiddeld genomen uit van een winst per aandeel van 4,90 euro. Hierdoor bedraagt de koers/winstverhouding voor het aandeel momenteel 11,17.