Analisten blijven somber over Telegraaf

Vorige week maakte de Telegraaf bekend een fors verlies geboekt te hebben in het afgelopen jaar. Het verlies werd mede veroorzaakt door diverse afboekingen, maar het concern blijft desondanks pessimistisch over de toekomst. Analisten zijn al langer ontevreden over het aandeel en blijven mede daarom dan ook bij hun overwegend negatieve adviezen.

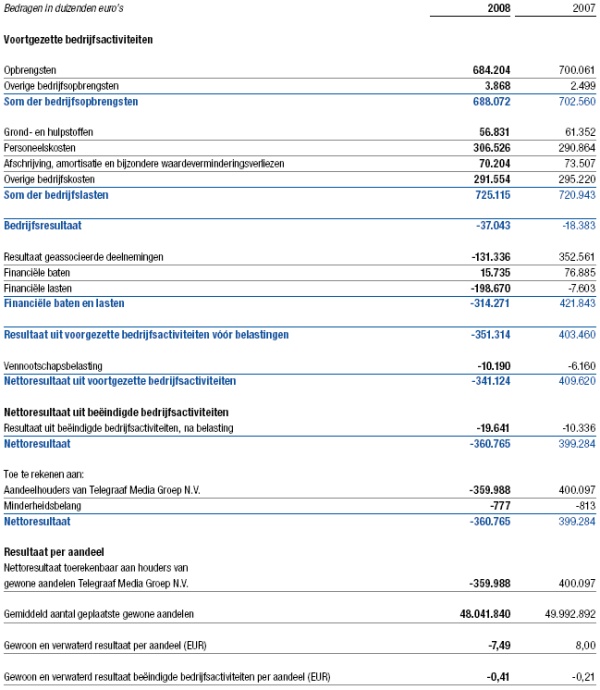

Fors verlies

Telegraaf boekte in 2008 een verlies van 360,8 miljoen euro. In dit verlies zitten een afwaardering op het belang van ProSieben van 294,8 miljoen euro, een afwaardering op het belang in Expomedia van 18,7 miljoen euro en tot slot een reorganisatielast van 52,3 miljoen euro. De omzet kwam uit op 688 miljoen euro, terwijl dit een jaar eerder nog 738 miljoen euro was.

In 2008 liepen de kosten op tot 39 miljoen euro welke konden worden gecompenseerd met een besparing van iets meer dan 39 miljoen euro. De EBITA kwam uit op 51,8 miljoen euro, terwijl dit een jaar eerder nog uitkwam op 53,3 miljoen euro. Analisten hadden een EBITA verwacht van 52,5 miljoen euro. De voor verkoop bestemde activiteiten zoals een aantal tijdschrifttitels, is in deze resultaten meegenomen. De EBITA-marge bleef stabiel op 7,2%.

Telegraaf heeft een dividend voorgesteld van 35 eurocent per aandeel in contanten tegen 1 euro per aandeel over 2007. Op donderdag 22 april zal de Algemene Vergadering van Aandeelhouders worden gehouden te Amsterdam.

Geen rooskleurige verwachtingen

Voor 2009 verwacht Telegraaf dat het door de economische recessie veel minder omzet zal genereren uit advertenties bij zijn radio- en krantenactiviteiten. Telegraaf schat de afname op 12-20%. De verwachting is mede gebaseerd op de eerste twee maanden van het lopende jaar waarin de daling al zichtbaar was bij alle divisies. Telegraaf verwacht dat de kosten in 2009 vanwege een nieuwe CAO als ook door prijsstijgingen zullen toenemen van 5% tot 10% voor papier. Telegraaf is jaarlijks ongeveer 60 miljoen euro kwijt aan papier. Telegraaf verwacht dat het in 2009 tenminste 20 miljoen euro aan kosten zal kunnen besparen, maar verwacht wel druk op het bedrijfsresultaat.

Het bedrijf heeft de doelstelling voor de EBITA-marge herhaald om een jaarlijkse groei van 10% voor de komende drie jaar te realiseren. Daarmee zou de EBITA-marge voor 2009 moeten uitkomen op 7,9%.

Zwakke Outlook

Analist Michel Veul van SNS Securities stelt dat de resultaten van Telegraaf over 2008 naar verwachting waren, maar dat de afgegeven outlook voor 2009 zwak is. Daarnaast had de analist verwacht dat Telegraaf een hoger dividend zou voorstellen. De analist handhaaft zijn verkoopadvies met een koersdoel van 16,50 euro.

De resultaten die Telegraaf in de eerste twee maanden van 2009 heeft geboekt zijn een teleurstelling voor analist Mourits Heldring van Ageas Bank. De resultaten over 2008 waren conform de verwachting van de analist, met uitzondering dat het dividendvoorstel lager was dan de analist had geraamd. Op dit moment heeft Heldring geen advies uitstaan voor het aandeel.

Voor het aandeel staan momenteel 3 houd- en 7 verkoopadviezen uit. Geen van de analisten heeft een koopadvies voor het aandeel afgegeven. De afgegeven koersdoelen liggen dicht bij de huidige koers van het aandeel, waardoor analisten een geringe outperformance verwachten.

Fors verlies

Telegraaf boekte in 2008 een verlies van 360,8 miljoen euro. In dit verlies zitten een afwaardering op het belang van ProSieben van 294,8 miljoen euro, een afwaardering op het belang in Expomedia van 18,7 miljoen euro en tot slot een reorganisatielast van 52,3 miljoen euro. De omzet kwam uit op 688 miljoen euro, terwijl dit een jaar eerder nog 738 miljoen euro was.

In 2008 liepen de kosten op tot 39 miljoen euro welke konden worden gecompenseerd met een besparing van iets meer dan 39 miljoen euro. De EBITA kwam uit op 51,8 miljoen euro, terwijl dit een jaar eerder nog uitkwam op 53,3 miljoen euro. Analisten hadden een EBITA verwacht van 52,5 miljoen euro. De voor verkoop bestemde activiteiten zoals een aantal tijdschrifttitels, is in deze resultaten meegenomen. De EBITA-marge bleef stabiel op 7,2%.

Telegraaf heeft een dividend voorgesteld van 35 eurocent per aandeel in contanten tegen 1 euro per aandeel over 2007. Op donderdag 22 april zal de Algemene Vergadering van Aandeelhouders worden gehouden te Amsterdam.

Geen rooskleurige verwachtingen

Voor 2009 verwacht Telegraaf dat het door de economische recessie veel minder omzet zal genereren uit advertenties bij zijn radio- en krantenactiviteiten. Telegraaf schat de afname op 12-20%. De verwachting is mede gebaseerd op de eerste twee maanden van het lopende jaar waarin de daling al zichtbaar was bij alle divisies. Telegraaf verwacht dat de kosten in 2009 vanwege een nieuwe CAO als ook door prijsstijgingen zullen toenemen van 5% tot 10% voor papier. Telegraaf is jaarlijks ongeveer 60 miljoen euro kwijt aan papier. Telegraaf verwacht dat het in 2009 tenminste 20 miljoen euro aan kosten zal kunnen besparen, maar verwacht wel druk op het bedrijfsresultaat.

Het bedrijf heeft de doelstelling voor de EBITA-marge herhaald om een jaarlijkse groei van 10% voor de komende drie jaar te realiseren. Daarmee zou de EBITA-marge voor 2009 moeten uitkomen op 7,9%.

Zwakke Outlook

Analist Michel Veul van SNS Securities stelt dat de resultaten van Telegraaf over 2008 naar verwachting waren, maar dat de afgegeven outlook voor 2009 zwak is. Daarnaast had de analist verwacht dat Telegraaf een hoger dividend zou voorstellen. De analist handhaaft zijn verkoopadvies met een koersdoel van 16,50 euro.

De resultaten die Telegraaf in de eerste twee maanden van 2009 heeft geboekt zijn een teleurstelling voor analist Mourits Heldring van Ageas Bank. De resultaten over 2008 waren conform de verwachting van de analist, met uitzondering dat het dividendvoorstel lager was dan de analist had geraamd. Op dit moment heeft Heldring geen advies uitstaan voor het aandeel.

Voor het aandeel staan momenteel 3 houd- en 7 verkoopadviezen uit. Geen van de analisten heeft een koopadvies voor het aandeel afgegeven. De afgegeven koersdoelen liggen dicht bij de huidige koers van het aandeel, waardoor analisten een geringe outperformance verwachten.