Fortis zet negatief record

Ageas Bank Nederland heeft donderdag een nieuw record in de boeken weten te zetten. Het concern leed vorig jaar het grootste nettoverlies dat ooit in het Nederlandse bedrijfsleven is gerealiseerd. Het aandeel Ageas nam vorig jaar een ware duikvlucht nadat bleek dat het concern in de problemen was gekomen. Analisten zijn verdeeld over het aandeel, maar zien langzaam aan weer koopkansen.

Grootste verlies ooit

In 2008 realiseerde Ageas bank Nederland een nettoverlies van 18,5 miljard euro. Dit betekende een record in de Nederlandse geschiedenis. Het vorige record stamt uit 2001, toen KPN een verlies leed van 7,5 miljard euro doordat het teveel had betaald voor umts-licenties.

In 2007 nam de Belgisch-Nederlandse Ageas Groep samen met het Britse Royal Bank of Scotland en het Spaanse Banco Santander voor bijna 72 miljard euro het Nederlandse ABN AMRO over. Ageas betaalde destijds ruim 24 miljard euro voor zijn deel, wat achteraf veel te veel bleek te zijn.

Al snel bleek dat de aankoop een miskoop te zijn. Door het uitbreken van de kredietcrisis staken al snel de geruchten de kop op dat Ageas veel te veel betaald zou hebben voor zijn deel in ABN AMRO en dat zijn financiële gezondheid ernstig zou zijn aangetast. Het werd dan ook snel duidelijk dat Ageas in zwaar weer verkeerde en werd daarom vorig jaar genationaliseerd door Nederland, België en Luxemburg.

De Nederlandse overheid nam de ABN AMRO delen over die door Ageas Bank Nederland waren gekocht. Waar Ageas destijds nog voor deze onderdelen 24,2 miljard euro op tafel neerlegde, betaalde de Nederlandse overheid slechts 6,5 miljard euro. Naast dit forse boekverlies dat Ageas moest nemen schreef Ageas vorig jaar 922 miljoen euro af op beleggingen van klanten en fondsen bij de Amerikaanse fraudeur Bernard Madoff .

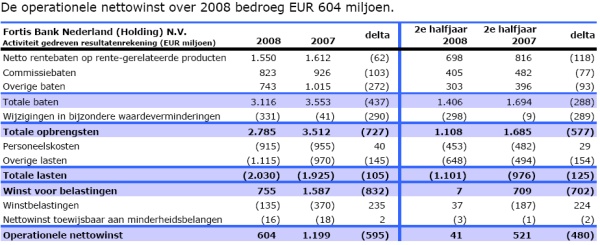

De operationele winst kwam in 2008 uit op 604 miljoen euro, waar dit in 2007 nog 1,2 miljard euro bedroeg. De solvabiliteitsratio onder Basel I bedroeg eind 2008 11,2%, de tier 1 ratio noteerde op 7,4%. Onder Basel II was dit volgens Ageas respectievelijk 16,6% en 11,1%. Deze hogere uitslag komt voornamelijk vanwege een lagere risicoweging van Nederlandse hypotheken.

Vorige week bleek al dat er over het boekjaar 2008 geen dividend zal worden uitgekeerd. Dit komt volgens Ageas door de financiële omstandigheden. Volgens Ageas is haar eigen vermogen onder de 50% van haar maatschappelijk aandelenkapitaal gedaald.

Commentaar Jan van Rutte, Voorzitter Raad van Bestuur Ageas Bank Nederland:

”Met de kredietcrisis, de geplande integratie van ABN AMRO, het uiteenvallen van Ageas Groep en de nationalisatie van Ageas Bank Nederland was 2008 een tumultueus en uitzonderlijk jaar. Desondanks zijn we erin geslaagd over de gehele linie een operationele nettowinst te realiseren. Hiermee laten we zien dat Ageas Bank Nederland als zelfstandig bedrijf gezond is. En het biedt perspectief voor het komende jaar, waarin we bouwen aan een nieuwe bank.

”Met de kredietcrisis, de geplande integratie van ABN AMRO, het uiteenvallen van Ageas Groep en de nationalisatie van Ageas Bank Nederland was 2008 een tumultueus en uitzonderlijk jaar. Desondanks zijn we erin geslaagd over de gehele linie een operationele nettowinst te realiseren. Hiermee laten we zien dat Ageas Bank Nederland als zelfstandig bedrijf gezond is. En het biedt perspectief voor het komende jaar, waarin we bouwen aan een nieuwe bank.

De operationele kosten bleven in 2008 constant ten opzichte van 2007, het effect van integratie- en separatiekosten buiten beschouwing gelaten. Bij een inflatie van 2,5% is dat een ontwikkeling die positief stemt. Voor 2009 blijft kostenbeheersing een belangrijke doelstelling.”

Verwachtingen

2009 zal voor Ageas Bank Nederland vooral in het teken staan van de voorbereiding op de integratie van ABN AMRO Nederland. Deze zal echter pas plaats kunnen vinden als Ageas Bank Nederland een aantal onderdelen van ABN AMRO heeft verkocht. Deze eis werd gedaan door eurocommissaris Neelie Kroes. Ageas Bank Nederland verwacht dat aan het eind van het lopende jaar of aan het begin van 2010 te kunnen beginnen met de integratie.

Koopkansen

Na de fikse koersdaling die het aandeel Ageas het afgelopen jaar leed zien analisten de laatste tijd koopkansen. Als er wordt gekeken naar de laatste 10 adviezen zijn er geen verkoopadviezen afgegeven. Wel zijn er 8 koop- en 2 houdadviezen afgegeven. De consensus hierover is zodoende uitermate positief. Als echter alle adviezen in beschouwing worden genomen ontstaat een ander beeld. Er staan op dit moment 9 koop-, 8 houd- en 5 verkoopadviezen uit, waardoor de consensus voor het aandeel licht positief is. Deze licht positieve consensus is dus vooral te danken aan de meest recente adviezen die zijn afgegeven.

Grootste verlies ooit

In 2008 realiseerde Ageas bank Nederland een nettoverlies van 18,5 miljard euro. Dit betekende een record in de Nederlandse geschiedenis. Het vorige record stamt uit 2001, toen KPN een verlies leed van 7,5 miljard euro doordat het teveel had betaald voor umts-licenties.

In 2007 nam de Belgisch-Nederlandse Ageas Groep samen met het Britse Royal Bank of Scotland en het Spaanse Banco Santander voor bijna 72 miljard euro het Nederlandse ABN AMRO over. Ageas betaalde destijds ruim 24 miljard euro voor zijn deel, wat achteraf veel te veel bleek te zijn.

Al snel bleek dat de aankoop een miskoop te zijn. Door het uitbreken van de kredietcrisis staken al snel de geruchten de kop op dat Ageas veel te veel betaald zou hebben voor zijn deel in ABN AMRO en dat zijn financiële gezondheid ernstig zou zijn aangetast. Het werd dan ook snel duidelijk dat Ageas in zwaar weer verkeerde en werd daarom vorig jaar genationaliseerd door Nederland, België en Luxemburg.

De Nederlandse overheid nam de ABN AMRO delen over die door Ageas Bank Nederland waren gekocht. Waar Ageas destijds nog voor deze onderdelen 24,2 miljard euro op tafel neerlegde, betaalde de Nederlandse overheid slechts 6,5 miljard euro. Naast dit forse boekverlies dat Ageas moest nemen schreef Ageas vorig jaar 922 miljoen euro af op beleggingen van klanten en fondsen bij de Amerikaanse fraudeur Bernard Madoff .

De operationele winst kwam in 2008 uit op 604 miljoen euro, waar dit in 2007 nog 1,2 miljard euro bedroeg. De solvabiliteitsratio onder Basel I bedroeg eind 2008 11,2%, de tier 1 ratio noteerde op 7,4%. Onder Basel II was dit volgens Ageas respectievelijk 16,6% en 11,1%. Deze hogere uitslag komt voornamelijk vanwege een lagere risicoweging van Nederlandse hypotheken.

Vorige week bleek al dat er over het boekjaar 2008 geen dividend zal worden uitgekeerd. Dit komt volgens Ageas door de financiële omstandigheden. Volgens Ageas is haar eigen vermogen onder de 50% van haar maatschappelijk aandelenkapitaal gedaald.

Commentaar Jan van Rutte, Voorzitter Raad van Bestuur Ageas Bank Nederland:

”Met de kredietcrisis, de geplande integratie van ABN AMRO, het uiteenvallen van Ageas Groep en de nationalisatie van Ageas Bank Nederland was 2008 een tumultueus en uitzonderlijk jaar. Desondanks zijn we erin geslaagd over de gehele linie een operationele nettowinst te realiseren. Hiermee laten we zien dat Ageas Bank Nederland als zelfstandig bedrijf gezond is. En het biedt perspectief voor het komende jaar, waarin we bouwen aan een nieuwe bank.De operationele kosten bleven in 2008 constant ten opzichte van 2007, het effect van integratie- en separatiekosten buiten beschouwing gelaten. Bij een inflatie van 2,5% is dat een ontwikkeling die positief stemt. Voor 2009 blijft kostenbeheersing een belangrijke doelstelling.”

Verwachtingen

2009 zal voor Ageas Bank Nederland vooral in het teken staan van de voorbereiding op de integratie van ABN AMRO Nederland. Deze zal echter pas plaats kunnen vinden als Ageas Bank Nederland een aantal onderdelen van ABN AMRO heeft verkocht. Deze eis werd gedaan door eurocommissaris Neelie Kroes. Ageas Bank Nederland verwacht dat aan het eind van het lopende jaar of aan het begin van 2010 te kunnen beginnen met de integratie.

Koopkansen

Na de fikse koersdaling die het aandeel Ageas het afgelopen jaar leed zien analisten de laatste tijd koopkansen. Als er wordt gekeken naar de laatste 10 adviezen zijn er geen verkoopadviezen afgegeven. Wel zijn er 8 koop- en 2 houdadviezen afgegeven. De consensus hierover is zodoende uitermate positief. Als echter alle adviezen in beschouwing worden genomen ontstaat een ander beeld. Er staan op dit moment 9 koop-, 8 houd- en 5 verkoopadviezen uit, waardoor de consensus voor het aandeel licht positief is. Deze licht positieve consensus is dus vooral te danken aan de meest recente adviezen die zijn afgegeven.