Kredietcrisis biedt uitstekend instapmoment

De huidige kredietcrisis heeft harde tikken uitgedeeld op de internationale financiële markten. Historisch gezien zijn de tijden waarin het bloed door de straten loopt altijd uitstekende instapmomenten gebleken. Daarnaast staat de maand oktober voor de deur waardoor het eventuele Halloween-effect weer haar entree kan gaan doen. Recente onderzoeken met versere data hebben laten zien dat het Halloween-effect juist aan kracht aan het toenemen is.

De huidige kredietcrisis lijkt een zeer interessante instap mogelijkheid te bieden. Hier zijn 2 redenen voor: historische beurscrashes zuiveren de financiële markten en waren in het verleden altijd goede instapmomenten. Daarnaast is het Halloween-effect nog zeer sterk actief de laatste jaren. Instappen in aandelen in oktober en uitstappen in mei levert alle decennia lang wereldwijd een hoog rendement op. Er zijn op basis van de historische beursinformatie concrete aanwijzingen dat de huidige beurscrisis een zeer aantrekkelijk instapmoment biedt. Wanneer de grote voorgaande beurscrashes in een historisch perspectief worden bekeken dan blijkt dat dergelijke crashes juist ideale instapmomenten bleken. De huidige kredietcrisis is zeker een significante maar wijkt niet af van voorgaande crisissen. De huidige beurscrash is vergelijkbaar met die van oktober 1987, ook toen was er sprake van een oplopende inflatie in combinatie met marktpsychologie. Echter zeer kort na deze beurscrash herstelde de beurs zich snel.

De voorgaande conclusie dat de huidige kredietcrisis vergelijkbaar met de vorige crisissen is zeker kort door de bocht. Echter er zijn in de totale beurshistorie geen crisissen geweest die géén goed instapmoment bleken te zijn. Dit wordt sterk verklaard door zeer hoge risicopremie op aandelen die de beleggers hoge rendementen opleverden. Er is op basis van deze crisis geen reden om te nemen dat de financiële markten nu niet zouden herstellen. De correctie die in de afgelopen 18 maanden nagenoeg alle beurskoersen omlaag heeft gezet zal de meeste beleggers angst aangejaagd hebben. De meeste aandelenbeleggers zullen het gevoel hebben van een koude kermis thuis te zijn gekomen. Niets is echter minder waar; de rendementen op de aandelenbeurzen outperformen nog steeds alle andere beleggingscategorieën, ook gecorrigeerd voor risico.

De bovenstaande introductie lijkt wellicht niet helemaal correct. Immers wie bijvoorbeeld pas vorig jaar zou zijn ingestapt bij een AEX van 550 is nu ruim 40% van zijn kapitaal kwijt. Hoezo zouden aandelenrendementen dan alle andere beleggingscategorieën outperformen? Ten eerste is de evaluatie periode van één of twee jaar veel te kort om aandelenrendementen te evalueren. Diverse onderzoeken hebben aangetoond dat de rendementen van aandelen op de korte termijn normaal verdeeld zijn. Dit betekent dat de kans op een positieve uitslag net zo groot is als die van een negatieve uitslag.

Iedere uitspraak over aandelenrendementen over periodes korter dan een paar jaar zijn min of meer onzinnig. U kunt dit vergelijken met het analyseren van het aantal kop of munt bij het tossen; de analyse hiervan is tijdsverspilling. Analyses van de rendementen over korte periodes van analistenadviezen versus die van dolfijnen of apen zijn dan ook volstrekt onzinnig omdat het gemetene opzichzelf stochastisch is. Er zit in aandelenrendementen slechts zeer weinig autocorrelatie hetgeen betekent dat de historische koersen amper informatie bieden voor de toekomst. Dit duidt wederom op het failliet van de technische analyse.

Diverse onderzoeken hebben aangetoond dat de rendementen van aandelen op de korte termijn normaal verdeeld zijn. Dit betekent dat de kans op een positieve uitslag net zo groot is als die van een negatieve uitslag.

Iedere uitspraak over aandelenrendementen over periodes korter dan een paar jaar zijn min of meer onzinnig. U kunt dit vergelijken met het analyseren van het aantal kop of munt bij het tossen; de analyse hiervan is tijdsverspilling. Analyses van de rendementen over korte periodes van analistenadviezen versus die van dolfijnen of apen zijn dan ook volstrekt onzinnig omdat het gemetene opzichzelf stochastisch is. Er zit in aandelenrendementen slechts zeer weinig autocorrelatie hetgeen betekent dat de historische koersen amper informatie bieden voor de toekomst. Dit duidt wederom op het failliet van de technische analyse.

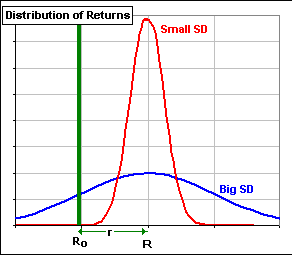

Figuur 1. Normaal verdeling (rood) en de verdeling met de brede staarten (blauw).

Het gaat om de lange termijn

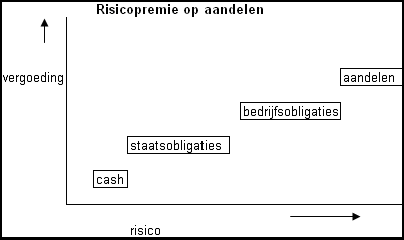

Als we naar het lange termijn rendement van aandelen kijken dan zien we continu een grillig pad. Beurskoersen schieten net zo makkelijk tientallen procenten omhoog als omlaag, dit vaak zonder een echt relevante verklaring hiervoor. Over de afgelopen 200 jaar bedroeg het gemiddelde rendement op aandelen zo’n 7% (gemeten over Amerika, Europa en Japan). Hiermee bieden aandelen een veel hoger rendement dan obligaties, kortlopende schuldpapieren, edelmetalen (ook goud) en de inflatie. Eén van de redenen voor het hoogste rendement is uiteraard het hogere risico. Aandeelhouders staan als laatste in de rij indien een bedrijf failliet gaat en gaan hier alleen mee akkoord indien aandelen ook hogere risicopremies bieden. Figuur 2 hier boven toont aan dat aandelen het hoogste risico hebben maar ook het hoogste rendement, dit gaat hand in hand. Waarom aandelen zo’n ontzettend hoog rendement bieden is nog steeds onduidelijk; dit euvel wordt ook wel omschreven als de equity risk premium.

Eén van de redenen voor het hoogste rendement is uiteraard het hogere risico. Aandeelhouders staan als laatste in de rij indien een bedrijf failliet gaat en gaan hier alleen mee akkoord indien aandelen ook hogere risicopremies bieden. Figuur 2 hier boven toont aan dat aandelen het hoogste risico hebben maar ook het hoogste rendement, dit gaat hand in hand. Waarom aandelen zo’n ontzettend hoog rendement bieden is nog steeds onduidelijk; dit euvel wordt ook wel omschreven als de equity risk premium.

Figuur 2. Rendement en risico gaat hand in hand.

Anno 2008 zijn onderzoekers er nog steeds uit waarom aandelen zulke hoge rendementen hebben(2).

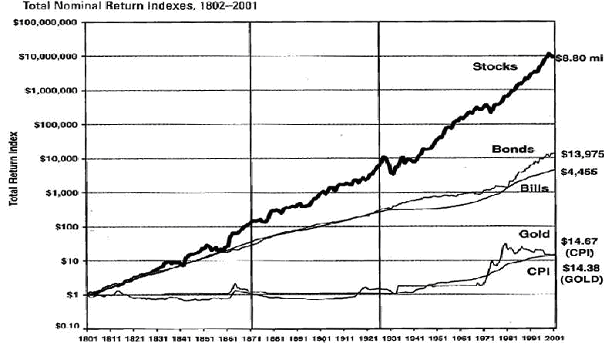

Figuur 3. Nominale rendementen van aandelen, obligaties, kort geld, goud en inflatie

Spreiding blijft het toverwoord

Toch zien we dat de Nederlandse AEX -index nu ten opzichte van 10 jaar terug bijna onveranderd is. Ditzelfde beeld zien we ook bij de andere Euronext indices en ook al 2 decennia bij de Japanse Nikkei . Het antwoord hier op is dat beleggers uiteraard niet al hun vermogen vol in aandelen moeten doen. En als dat al gebeurd dat portefeuilles dan ook gespreid moeten zijn op basis van historische correlaties. Het lijkt plausibel om olie- en bankaandelen in één portefeuille te doen (operationeel hebben deze bedrijven weinig met elkaar van doen) maar toch is de correlatie tussen deze aandelen zeer hoog. Wanneer beleggers hun portefeuilles op basis van Harry Markowitz’s mean-variance model in zouden richten dan behalen beleggers al gauw een hoger rendement met een gelijkblijvend risico (of een lager risico bij een gelijkblijvend rendement). Door rekening te houden met de onderlinge correlaties van de aandelen dan levert dit een overweging op naar de aandelen buiten Europa, Amerika en Japan. De genoemde supereconomieën zijn zo aan elkaar verweven dat beleggers al gauw op 1 paard wedden want als de ene index omlaag gaat volgen meestal ook de andere indices.

Looptijd alles bepalend

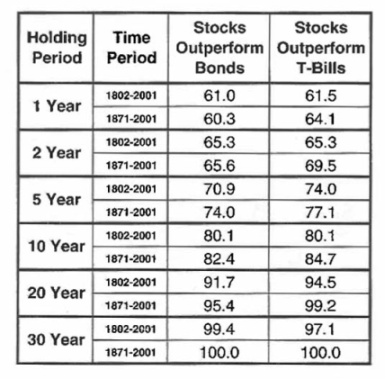

Figuur 4. Hoe langer de looptijden hoe meer aandelen obligaties outperformen

Figuur 4. Hoe langer de looptijden hoe meer aandelen obligaties outperformen

De looptijd (beleggingshorizon) van de portefeuille is veruit de meest belangrijke factor van het portefeuillerendement. Hoe langer de looptijd hoe meer er in risicovolle beleggingscategorieën geïnvesteerd kan worden. Immers, indien u vandaag 1 miljoen euro ontvangt en deze over een jaar terug moet betalen, dan zult u het logisch vinden dat u het geld op de bank zet of op een deposito. Mocht u het geld langer kunnen missen dan is er meer ruimte voor risicovollere beleggingscategorieën zoals obligaties. Voor beleggingsportefeuilles van 10 jaar en langer is het pas verstandig om meer dan 50% van de portefeuille in aandelen te beleggen. De bovenstaande figuur 4 toont aan dat na verloop van tijd aandelen obligaties steeds sterker gaan outperformen. Na 30 jaar is de score 100%.

Sell in May but remember be back after September (Halloween Effect)

Historisch gezien is het Halloween Effect een zeer sterke anomalie is. De ontdekker van deze anomalie Ben Jacobsen (2) heeft onderzocht wat de rendementen zijn van het in de maan mei uitstappen uit aandelen, het geld op de spaarrekening zetten, en dan pas in oktober weer in te stappen. Qua risico-/rendementsverhouding levert dit een hoger rendement op met een lager risico. Dit onderzoek is mondiaal gedaan over ruim 30 aandelenbeurzen en is recent met versere data uitgevoerd. De conclusie is dat het Halloween zeer significant is en een zeer rendabele beleggingstrategie is.

De recente koersdalingen op de financiële markten lijken daarom een uitstekend instapmoment omdat in het verleden is gebleken dat ten tijde van beurscrashes beurzen altijd weer herstelden (LTCM, Cuba crisis, Irak 1 & 2, 11 september, Orange County, Savings & Loans crisis etc.). De historie heeft aangetoond dat dergelijke dieptepunten op de financiële markten goede instapmomenten zijn geweest. Geconcludeerd kan worden dat aandelen altijd in de portefeuille moeten indien de looptijd langer is. De portefeuille moet om een zo laag mogelijk risico te hebben ook altijd bestaan uit een deel cash, obligaties en eventueel andere beleggingscategorieën zoals grondstoffen, hedgefunds en edelmetalen.

Het bovenstaande is op persoonlijke titel geschreven door Ronald Kok, hoofd research Analist.nl. De informatie in deze column is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen. Uw reactie is welkom op ronald.kok@analist.nl.

Verwijzingen

1The Halloween Indicator, ‘Sell in May and Go Away’: Another Puzzle, Ben Jacobsen, Massey University – Department of Commerce

2 Proefschrift R. Salomons, An Economic, Empirical, and Emerging Perspective on the Equity Risk Premium, 2004 The Equity Risk Premium: Essays and Explorations

3 Stocks for the Long Run The definitive Guide to Financial Market Returns and Long Term Investment Strategies, Jeremy J. Siegel, derde editie

De huidige kredietcrisis lijkt een zeer interessante instap mogelijkheid te bieden. Hier zijn 2 redenen voor: historische beurscrashes zuiveren de financiële markten en waren in het verleden altijd goede instapmomenten. Daarnaast is het Halloween-effect nog zeer sterk actief de laatste jaren. Instappen in aandelen in oktober en uitstappen in mei levert alle decennia lang wereldwijd een hoog rendement op. Er zijn op basis van de historische beursinformatie concrete aanwijzingen dat de huidige beurscrisis een zeer aantrekkelijk instapmoment biedt. Wanneer de grote voorgaande beurscrashes in een historisch perspectief worden bekeken dan blijkt dat dergelijke crashes juist ideale instapmomenten bleken. De huidige kredietcrisis is zeker een significante maar wijkt niet af van voorgaande crisissen. De huidige beurscrash is vergelijkbaar met die van oktober 1987, ook toen was er sprake van een oplopende inflatie in combinatie met marktpsychologie. Echter zeer kort na deze beurscrash herstelde de beurs zich snel.

De voorgaande conclusie dat de huidige kredietcrisis vergelijkbaar met de vorige crisissen is zeker kort door de bocht. Echter er zijn in de totale beurshistorie geen crisissen geweest die géén goed instapmoment bleken te zijn. Dit wordt sterk verklaard door zeer hoge risicopremie op aandelen die de beleggers hoge rendementen opleverden. Er is op basis van deze crisis geen reden om te nemen dat de financiële markten nu niet zouden herstellen. De correctie die in de afgelopen 18 maanden nagenoeg alle beurskoersen omlaag heeft gezet zal de meeste beleggers angst aangejaagd hebben. De meeste aandelenbeleggers zullen het gevoel hebben van een koude kermis thuis te zijn gekomen. Niets is echter minder waar; de rendementen op de aandelenbeurzen outperformen nog steeds alle andere beleggingscategorieën, ook gecorrigeerd voor risico.

De bovenstaande introductie lijkt wellicht niet helemaal correct. Immers wie bijvoorbeeld pas vorig jaar zou zijn ingestapt bij een AEX van 550 is nu ruim 40% van zijn kapitaal kwijt. Hoezo zouden aandelenrendementen dan alle andere beleggingscategorieën outperformen? Ten eerste is de evaluatie periode van één of twee jaar veel te kort om aandelenrendementen te evalueren.

Diverse onderzoeken hebben aangetoond dat de rendementen van aandelen op de korte termijn normaal verdeeld zijn. Dit betekent dat de kans op een positieve uitslag net zo groot is als die van een negatieve uitslag.

Iedere uitspraak over aandelenrendementen over periodes korter dan een paar jaar zijn min of meer onzinnig. U kunt dit vergelijken met het analyseren van het aantal kop of munt bij het tossen; de analyse hiervan is tijdsverspilling. Analyses van de rendementen over korte periodes van analistenadviezen versus die van dolfijnen of apen zijn dan ook volstrekt onzinnig omdat het gemetene opzichzelf stochastisch is. Er zit in aandelenrendementen slechts zeer weinig autocorrelatie hetgeen betekent dat de historische koersen amper informatie bieden voor de toekomst. Dit duidt wederom op het failliet van de technische analyse. Figuur 1. Normaal verdeling (rood) en de verdeling met de brede staarten (blauw).

Het gaat om de lange termijn

Als we naar het lange termijn rendement van aandelen kijken dan zien we continu een grillig pad. Beurskoersen schieten net zo makkelijk tientallen procenten omhoog als omlaag, dit vaak zonder een echt relevante verklaring hiervoor. Over de afgelopen 200 jaar bedroeg het gemiddelde rendement op aandelen zo’n 7% (gemeten over Amerika, Europa en Japan). Hiermee bieden aandelen een veel hoger rendement dan obligaties, kortlopende schuldpapieren, edelmetalen (ook goud) en de inflatie.

Eén van de redenen voor het hoogste rendement is uiteraard het hogere risico. Aandeelhouders staan als laatste in de rij indien een bedrijf failliet gaat en gaan hier alleen mee akkoord indien aandelen ook hogere risicopremies bieden. Figuur 2 hier boven toont aan dat aandelen het hoogste risico hebben maar ook het hoogste rendement, dit gaat hand in hand. Waarom aandelen zo’n ontzettend hoog rendement bieden is nog steeds onduidelijk; dit euvel wordt ook wel omschreven als de equity risk premium.

Figuur 2. Rendement en risico gaat hand in hand.

Anno 2008 zijn onderzoekers er nog steeds uit waarom aandelen zulke hoge rendementen hebben(2).

Figuur 3. Nominale rendementen van aandelen, obligaties, kort geld, goud en inflatie

Spreiding blijft het toverwoord

Toch zien we dat de Nederlandse AEX -index nu ten opzichte van 10 jaar terug bijna onveranderd is. Ditzelfde beeld zien we ook bij de andere Euronext indices en ook al 2 decennia bij de Japanse Nikkei . Het antwoord hier op is dat beleggers uiteraard niet al hun vermogen vol in aandelen moeten doen. En als dat al gebeurd dat portefeuilles dan ook gespreid moeten zijn op basis van historische correlaties. Het lijkt plausibel om olie- en bankaandelen in één portefeuille te doen (operationeel hebben deze bedrijven weinig met elkaar van doen) maar toch is de correlatie tussen deze aandelen zeer hoog. Wanneer beleggers hun portefeuilles op basis van Harry Markowitz’s mean-variance model in zouden richten dan behalen beleggers al gauw een hoger rendement met een gelijkblijvend risico (of een lager risico bij een gelijkblijvend rendement). Door rekening te houden met de onderlinge correlaties van de aandelen dan levert dit een overweging op naar de aandelen buiten Europa, Amerika en Japan. De genoemde supereconomieën zijn zo aan elkaar verweven dat beleggers al gauw op 1 paard wedden want als de ene index omlaag gaat volgen meestal ook de andere indices.

Looptijd alles bepalend

Figuur 4. Hoe langer de looptijden hoe meer aandelen obligaties outperformenDe looptijd (beleggingshorizon) van de portefeuille is veruit de meest belangrijke factor van het portefeuillerendement. Hoe langer de looptijd hoe meer er in risicovolle beleggingscategorieën geïnvesteerd kan worden. Immers, indien u vandaag 1 miljoen euro ontvangt en deze over een jaar terug moet betalen, dan zult u het logisch vinden dat u het geld op de bank zet of op een deposito. Mocht u het geld langer kunnen missen dan is er meer ruimte voor risicovollere beleggingscategorieën zoals obligaties. Voor beleggingsportefeuilles van 10 jaar en langer is het pas verstandig om meer dan 50% van de portefeuille in aandelen te beleggen. De bovenstaande figuur 4 toont aan dat na verloop van tijd aandelen obligaties steeds sterker gaan outperformen. Na 30 jaar is de score 100%.

Sell in May but remember be back after September (Halloween Effect)

Historisch gezien is het Halloween Effect een zeer sterke anomalie is. De ontdekker van deze anomalie Ben Jacobsen (2) heeft onderzocht wat de rendementen zijn van het in de maan mei uitstappen uit aandelen, het geld op de spaarrekening zetten, en dan pas in oktober weer in te stappen. Qua risico-/rendementsverhouding levert dit een hoger rendement op met een lager risico. Dit onderzoek is mondiaal gedaan over ruim 30 aandelenbeurzen en is recent met versere data uitgevoerd. De conclusie is dat het Halloween zeer significant is en een zeer rendabele beleggingstrategie is.

De recente koersdalingen op de financiële markten lijken daarom een uitstekend instapmoment omdat in het verleden is gebleken dat ten tijde van beurscrashes beurzen altijd weer herstelden (LTCM, Cuba crisis, Irak 1 & 2, 11 september, Orange County, Savings & Loans crisis etc.). De historie heeft aangetoond dat dergelijke dieptepunten op de financiële markten goede instapmomenten zijn geweest. Geconcludeerd kan worden dat aandelen altijd in de portefeuille moeten indien de looptijd langer is. De portefeuille moet om een zo laag mogelijk risico te hebben ook altijd bestaan uit een deel cash, obligaties en eventueel andere beleggingscategorieën zoals grondstoffen, hedgefunds en edelmetalen.

Het bovenstaande is op persoonlijke titel geschreven door Ronald Kok, hoofd research Analist.nl. De informatie in deze column is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen. Uw reactie is welkom op ronald.kok@analist.nl.

Verwijzingen

1The Halloween Indicator, ‘Sell in May and Go Away’: Another Puzzle, Ben Jacobsen, Massey University – Department of Commerce

2 Proefschrift R. Salomons, An Economic, Empirical, and Emerging Perspective on the Equity Risk Premium, 2004 The Equity Risk Premium: Essays and Explorations

3 Stocks for the Long Run The definitive Guide to Financial Market Returns and Long Term Investment Strategies, Jeremy J. Siegel, derde editie