Danone toont geruststellende Q3 resultaten

Het Franse voedingsconcern Danone is vandaag met hun derde kwartaalcijfers naar buiten gekomen. Het concern is onderverdeeld in vier bedrijfssegmenten en drie geografische gebieden. In elk bedrijfssegment is een positieve verandering waar te nemen ondanks de turbulente tijd waarin we verkeren. Hoe reageren analisten op deze kwartaalcijfers van Danone ?

Groupe Danone

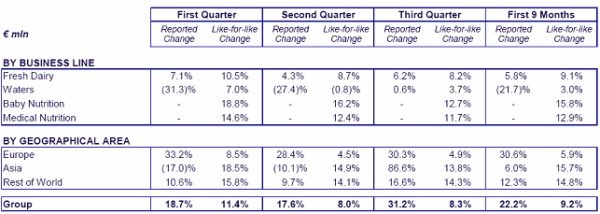

De Danone Group heeft een omzet groei gerealiseerd van +8.3%(like-for-like). De geconsolideerde omzet in het derde kwartaal was 31.2%, dit was zonder de correcties van de wisselkoersen van (-2,3%) en in trend van consolidatie (+25%). Hieronder gequoteerd een commentaar van de voorzitter en de CEO van Groupe Danone op de kwartaalcijfers.

“With a sales growth of 8.3%, the performance of the Group in the third quarter was solid and satisfactory and allows us to confirm our targets for 2008. This performance again reflects the relevance of the business lines we have chosen to be in and the geographic priorities we have set. It also shows the ability of our teams to adapt quickly to changing consumption patterns and markets. Our financial strength, competitive advantages and our unique culture provide us confidence in our ability to cope with this phase of difficult economic circumstances that we have entered.”

Verkoop prestatie per divisie

Fresh Dairy heef in het derde kwartaal een omzetgroei genoteerd van +8.2%, ondanks het negatieve volume-effect wat resulteerde in prijs verhogingen. De succesmerken van deze divisie bleven de groei van de afdeling stimuleren door hogere groeien te noteren met een positieve volumegroei, wat beter is dan het gemiddelde van de divisie.

De prestaties van de divisie Water heeft te maken gehad met een aantal factoren dat de resultaten negatief hebben beïnvloed. De omzet groeide met 3.7%. De groei werd gedreven door een volumetoename van +5.7% die werd gecompenseerd door een negatief waarde-effect van -2.0%. De teleurstellende resultaten werden hoofdzakelijk gedreven door de algemene moeilijke marktsituatie in Frankrijk, Spanje en het Verenigde Koninkrijk.

Baby Nutrition heeft ook in het derde kwartaal een sterke omzetgroei gerealiseerd (+12.7%) ondanks de prijsverhogingen die zijn doorgevoerd. Omzetgroei van 12.7% is gerealiseerd door een volumetoename van 5.1% en een waardegroei van 7.6%. Alle categorieën en regio’s hebben bijgedragen aan deze prestatie.

Medical Nutrition heeft een omzet groei gerealiseerd van +11.7% in het derde kwartaal. Deze groei werd volledig gerealiseerd door een volumetoename van +13.8%, die werd gecorrigeerd door een negatieve prijs en mix effect van -2.1%. De groei werd ondersteund door alle regio’s met een continue sterke prestatie vanuit zuidelijk Europa.

Hieronder een volledig overzicht van de resultaten per kwartaal uitgedrukt in percentages.

Outlouk 2008

Danone heeft zijn doelstellingen van 2008 opnieuw bevestigd. Dit mede door sterke punten van het bedrijfsmodel en het sterke lange termijn potentieel op de markten waarin Danone zich bevindt.

● like-for-like omzet groei tussen de +8% en de +10%

● like-for-like verbetering van de EBIT marge tussen de +40 basispunten en de +50 basispunten.

● Volledig verwaterde winst per aandeel groei van tenminste 15% (tegenover pro forma wpa 2007 van 2.38 euro)

Adviezen van de analisten

De laatste adviezen die zijn afgegeven over het aandeel lopen van 14 oktober tot en met 21 oktober. Met deze laatste adviezen worden er 6 koopadviezen gegeven en 1 houd- en verkoopadvies. In totaal krijgt het aandeel 20 koop-, 11 houd- en 4 verkoopadviezen. Met de doelstellingen die opnieuw bevestigd zijn zullen aandeelhouders en analisten tevreden zijn. Credit Suisse heeft aangegeven dat de omzet van het derde kwartaal zeer geruststellend is. Zij zullen zeker bij hun koopaanbeveling blijven. Zij geloven dat na deze bekendmaking van de cijfers hun investering thesis goed op zijn plaats blijft.

Fundamentals

De winst per aandeel laat vanaf 2005 tot en met 2009 een constante lijn zien. Het dividend laat vanaf 2004 tot en met de verachting van 2009 elk jaar een lichte stijging zien, wat laat zien dat het dividendrendement in 2008 hoger zal uitvallen omdat de koers is gedaald. Verder laat de koers-winstverhouding een stijging zien in de 2006 en 2007, die gevolgd worden door een daling in 2008 en een verwachte daling in 2009.

Het aandeel sloot gister op een slotkoers van 44.37 euro, terwijl analisten een gemiddeld koersdoel afgeven van 57.96 euro. Dit zou een verwachte outperformance geven van +30.65%.

Groupe Danone

De Danone Group heeft een omzet groei gerealiseerd van +8.3%(like-for-like). De geconsolideerde omzet in het derde kwartaal was 31.2%, dit was zonder de correcties van de wisselkoersen van (-2,3%) en in trend van consolidatie (+25%). Hieronder gequoteerd een commentaar van de voorzitter en de CEO van Groupe Danone op de kwartaalcijfers.

“With a sales growth of 8.3%, the performance of the Group in the third quarter was solid and satisfactory and allows us to confirm our targets for 2008. This performance again reflects the relevance of the business lines we have chosen to be in and the geographic priorities we have set. It also shows the ability of our teams to adapt quickly to changing consumption patterns and markets. Our financial strength, competitive advantages and our unique culture provide us confidence in our ability to cope with this phase of difficult economic circumstances that we have entered.”

Verkoop prestatie per divisie

Fresh Dairy heef in het derde kwartaal een omzetgroei genoteerd van +8.2%, ondanks het negatieve volume-effect wat resulteerde in prijs verhogingen. De succesmerken van deze divisie bleven de groei van de afdeling stimuleren door hogere groeien te noteren met een positieve volumegroei, wat beter is dan het gemiddelde van de divisie.

De prestaties van de divisie Water heeft te maken gehad met een aantal factoren dat de resultaten negatief hebben beïnvloed. De omzet groeide met 3.7%. De groei werd gedreven door een volumetoename van +5.7% die werd gecompenseerd door een negatief waarde-effect van -2.0%. De teleurstellende resultaten werden hoofdzakelijk gedreven door de algemene moeilijke marktsituatie in Frankrijk, Spanje en het Verenigde Koninkrijk.

Baby Nutrition heeft ook in het derde kwartaal een sterke omzetgroei gerealiseerd (+12.7%) ondanks de prijsverhogingen die zijn doorgevoerd. Omzetgroei van 12.7% is gerealiseerd door een volumetoename van 5.1% en een waardegroei van 7.6%. Alle categorieën en regio’s hebben bijgedragen aan deze prestatie.

Medical Nutrition heeft een omzet groei gerealiseerd van +11.7% in het derde kwartaal. Deze groei werd volledig gerealiseerd door een volumetoename van +13.8%, die werd gecorrigeerd door een negatieve prijs en mix effect van -2.1%. De groei werd ondersteund door alle regio’s met een continue sterke prestatie vanuit zuidelijk Europa.

Hieronder een volledig overzicht van de resultaten per kwartaal uitgedrukt in percentages.

Outlouk 2008

Danone heeft zijn doelstellingen van 2008 opnieuw bevestigd. Dit mede door sterke punten van het bedrijfsmodel en het sterke lange termijn potentieel op de markten waarin Danone zich bevindt.

● like-for-like omzet groei tussen de +8% en de +10%

● like-for-like verbetering van de EBIT marge tussen de +40 basispunten en de +50 basispunten.

● Volledig verwaterde winst per aandeel groei van tenminste 15% (tegenover pro forma wpa 2007 van 2.38 euro)

Adviezen van de analisten

De laatste adviezen die zijn afgegeven over het aandeel lopen van 14 oktober tot en met 21 oktober. Met deze laatste adviezen worden er 6 koopadviezen gegeven en 1 houd- en verkoopadvies. In totaal krijgt het aandeel 20 koop-, 11 houd- en 4 verkoopadviezen. Met de doelstellingen die opnieuw bevestigd zijn zullen aandeelhouders en analisten tevreden zijn. Credit Suisse heeft aangegeven dat de omzet van het derde kwartaal zeer geruststellend is. Zij zullen zeker bij hun koopaanbeveling blijven. Zij geloven dat na deze bekendmaking van de cijfers hun investering thesis goed op zijn plaats blijft.

Fundamentals

De winst per aandeel laat vanaf 2005 tot en met 2009 een constante lijn zien. Het dividend laat vanaf 2004 tot en met de verachting van 2009 elk jaar een lichte stijging zien, wat laat zien dat het dividendrendement in 2008 hoger zal uitvallen omdat de koers is gedaald. Verder laat de koers-winstverhouding een stijging zien in de 2006 en 2007, die gevolgd worden door een daling in 2008 en een verwachte daling in 2009.

Het aandeel sloot gister op een slotkoers van 44.37 euro, terwijl analisten een gemiddeld koersdoel afgeven van 57.96 euro. Dit zou een verwachte outperformance geven van +30.65%.