Analisten vinden KPN veilige haven

KPN presenteerde afgelopen woensdag zijn resultaten over het derde kwartaal waaruit het concern zelf opmaakt dat het telecombedrijf niets van de economische neergang merkt. Het concern verwacht zelfs ruim aan de EBITDA -verwachting voor 2008 te voldoen. De cijfers waren beter dan analisten hadden verwacht. Analisten zijn dezelfde mening toegedaan als KPN en bestempelen het aandeel als een veilige haven.

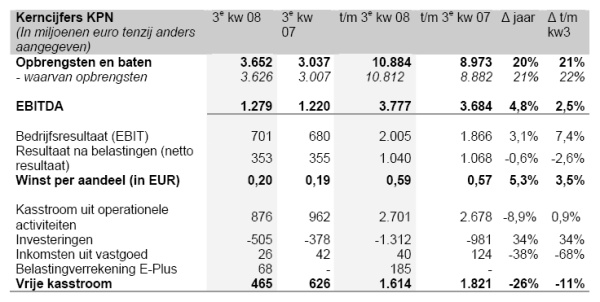

Kwartaalcijfers

KPN heeft in het derde kwartaal een nettowinst gerealiseerd van 353 miljoen euro. Dit is ligt lager dan de 355 miljoen euro die in dezelfde periode een jaar eerder werd behaald. De omzet steeg met 20% tot 3,65 miljard euro. De forse stijging is voornamelijk te danken aan de aankoop van Getronics. De EBITDA steeg met 4,8%.

KPN maakte tevens bekend dat het concern vanaf november van dit jaar voor 1 miljard euro aan eigen aandelen gaat inkopen. Daarnaast bevestigde het concern de eigen doelstellingen voor 2010, waaronder een minimaal EBITDA -resultaat van 5,5 miljard euro per jaar. Tot slot meldt KPN dat het tot nu toe geen last heeft van een economische neergang en dat ook de Nederlandse activiteiten, waarvan KPN de verwachtingen vorig kwartaal nog verhoogde, comfortabel op schema lopen.

Veilige haven

De resultaten die KPN presenteerde waren beter dan de analisten van Petercam hadden verwacht. Dit kwam volgens hen door de sterke prestatie op EBITDA -niveau van KPN ’s grootste onderdelen: E-Plus en de Nederlandse zakelijke activiteiten. Negatieve factoren zijn er ook volgens de analisten ook, zoals de achterblijvende winstgevendheid van Getronics en iBase, vertraging bij de verkoop van vastgoed en de lagere pensioendekking, maar deze worden dus door het hoge EBITDA -niveau gecompenseerd. De analisten zijn van mening dat KPN nu kan profiteren van consolidatie in de markt aangezien het met succes zijn marktleiderschap in Nederland heeft verdedigd, wat niet alle andere voormalige monopolisten kunnen zeggen. Het aandeel is volgens de analisten in de huidige economische turbulentie een echte veilige haven.

Voor de analisten van Société Générale lagen de cijfers in lijn met de verwachting. De analisten noemen met name de prestaties van E-Plus sterk. De analisten vinden dat het aangekondigde aandeleninkoopprogramma aangeeft dat de telecombedrijven zelfs in deze moeilijke economische tijden nog voldoende cash weten te genereren.

Analist Victor Bareño van SNS Securities vindt de gepresenteerde cijfers boven verwachting. De analist is positief over het aangekondigde aandeleninkoopprogramma met een totale waarde van 1 miljard euro. Dit geeft volgens de analist een sterk signaal af over de financiële robuustheid van het concern. De winst vóór belasting, rente afschrijving en amortisatie voor zwel het Nederlandse deel als voor E-plus waren boven de verwachting van de analist. De opbrengsten uit het vastgoed waren daarentegen wat lager dan waar de analist aanvankelijk vanuit was gegaan.

SNS Securities vindt KPN het meest recessiebestendig van de grote fondsen. KPN is volgens de analisten een kapitaalintensief bedrijf, met een relatief groot aandeel in de kosten van afschrijvingen en amortisatie. De winst op EBITDA niveau - voor aftrek van de afschrijvingskosten - zal daardoor weinig fluctueren bij economische tegenwind, aldus de analisten. De stabiele omzet tot slot verstevigt volgens de analisten het defensieve profiel van het fonds.

Het aandeel krijgt binnen de sector Vaste lijn telecommunicatie de meeste koopadviezen, 25 in totaal. Daar tegenover staan 4 houd- en 4 verkoopadviezen. Hiermee staat het concern binnen de sector in de middenmoot ondanks dat de consensus overwegend positief is. Dit beeld komt terug wanneer er gekeken wordt naar de laatste 10 adviezen. Hiervan zijn er maar liefst 7 koopadviezen en daarnaast 2 houdadviezen en 1 verkoopadvies.

Bron: ThomsonReuters

KPN outperformer

In bovenstaande grafiek hebben we de AEX als benchmark gebruikt voor KPN . Te zien is dat KPN de outperformer is in vergelijking tot de AEX , dat in vergelijking tot vorig jaar november een negatieve performance heeft van 53%.. Ook KPN heeft echter een negatief rendement van 18%, maar dit is dus aanzienlijk minder dan de hoofdgraadmeter van Amsterdam. Het negatieve rendement van de AEX is voornamelijk toe te schrijven aan de financials ( Ageas , ING) die het dit jaar zwaar te voorduren hebben gekregen en binnen de index zwaar wegen.

Kwartaalcijfers

KPN heeft in het derde kwartaal een nettowinst gerealiseerd van 353 miljoen euro. Dit is ligt lager dan de 355 miljoen euro die in dezelfde periode een jaar eerder werd behaald. De omzet steeg met 20% tot 3,65 miljard euro. De forse stijging is voornamelijk te danken aan de aankoop van Getronics. De EBITDA steeg met 4,8%.

KPN maakte tevens bekend dat het concern vanaf november van dit jaar voor 1 miljard euro aan eigen aandelen gaat inkopen. Daarnaast bevestigde het concern de eigen doelstellingen voor 2010, waaronder een minimaal EBITDA -resultaat van 5,5 miljard euro per jaar. Tot slot meldt KPN dat het tot nu toe geen last heeft van een economische neergang en dat ook de Nederlandse activiteiten, waarvan KPN de verwachtingen vorig kwartaal nog verhoogde, comfortabel op schema lopen.

Veilige haven

De resultaten die KPN presenteerde waren beter dan de analisten van Petercam hadden verwacht. Dit kwam volgens hen door de sterke prestatie op EBITDA -niveau van KPN ’s grootste onderdelen: E-Plus en de Nederlandse zakelijke activiteiten. Negatieve factoren zijn er ook volgens de analisten ook, zoals de achterblijvende winstgevendheid van Getronics en iBase, vertraging bij de verkoop van vastgoed en de lagere pensioendekking, maar deze worden dus door het hoge EBITDA -niveau gecompenseerd. De analisten zijn van mening dat KPN nu kan profiteren van consolidatie in de markt aangezien het met succes zijn marktleiderschap in Nederland heeft verdedigd, wat niet alle andere voormalige monopolisten kunnen zeggen. Het aandeel is volgens de analisten in de huidige economische turbulentie een echte veilige haven.

Voor de analisten van Société Générale lagen de cijfers in lijn met de verwachting. De analisten noemen met name de prestaties van E-Plus sterk. De analisten vinden dat het aangekondigde aandeleninkoopprogramma aangeeft dat de telecombedrijven zelfs in deze moeilijke economische tijden nog voldoende cash weten te genereren.

Analist Victor Bareño van SNS Securities vindt de gepresenteerde cijfers boven verwachting. De analist is positief over het aangekondigde aandeleninkoopprogramma met een totale waarde van 1 miljard euro. Dit geeft volgens de analist een sterk signaal af over de financiële robuustheid van het concern. De winst vóór belasting, rente afschrijving en amortisatie voor zwel het Nederlandse deel als voor E-plus waren boven de verwachting van de analist. De opbrengsten uit het vastgoed waren daarentegen wat lager dan waar de analist aanvankelijk vanuit was gegaan.

SNS Securities vindt KPN het meest recessiebestendig van de grote fondsen. KPN is volgens de analisten een kapitaalintensief bedrijf, met een relatief groot aandeel in de kosten van afschrijvingen en amortisatie. De winst op EBITDA niveau - voor aftrek van de afschrijvingskosten - zal daardoor weinig fluctueren bij economische tegenwind, aldus de analisten. De stabiele omzet tot slot verstevigt volgens de analisten het defensieve profiel van het fonds.

Het aandeel krijgt binnen de sector Vaste lijn telecommunicatie de meeste koopadviezen, 25 in totaal. Daar tegenover staan 4 houd- en 4 verkoopadviezen. Hiermee staat het concern binnen de sector in de middenmoot ondanks dat de consensus overwegend positief is. Dit beeld komt terug wanneer er gekeken wordt naar de laatste 10 adviezen. Hiervan zijn er maar liefst 7 koopadviezen en daarnaast 2 houdadviezen en 1 verkoopadvies.

Bron: ThomsonReuters

KPN outperformer

In bovenstaande grafiek hebben we de AEX als benchmark gebruikt voor KPN . Te zien is dat KPN de outperformer is in vergelijking tot de AEX , dat in vergelijking tot vorig jaar november een negatieve performance heeft van 53%.. Ook KPN heeft echter een negatief rendement van 18%, maar dit is dus aanzienlijk minder dan de hoofdgraadmeter van Amsterdam. Het negatieve rendement van de AEX is voornamelijk toe te schrijven aan de financials ( Ageas , ING) die het dit jaar zwaar te voorduren hebben gekregen en binnen de index zwaar wegen.