Analisten content met Ahold

Ahold presenteerde vrijdagmorgen de cijfers over het vierde kwartaal van 2008. Het concern gaf aan weinig gemerkt te hebben van de economische neergang. De kwartaalcijfers vielen in goede aarde bij de analisten. Vooral de prestaties in de Verenigde Staten waren voor de analisten verrassend positief.

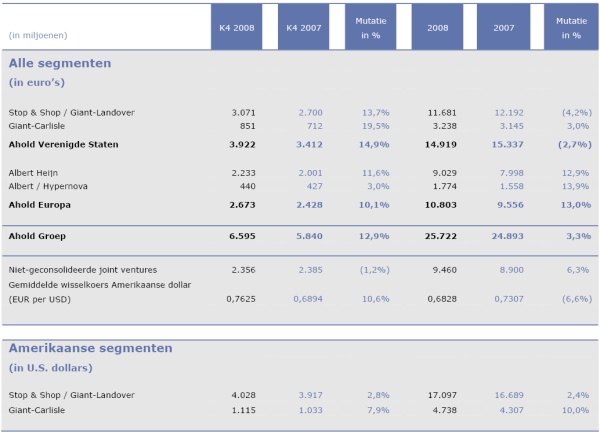

Stijging omzet

In het vierde kwartaal werd een geconsolideerde netto-omzet gerealiseerd van 6,6 miljard euro. Vergeleken met het vierde kwartaal van 2007 betekende dit een stijging van de netto-omzet van 12,9% en met 5,9% tegen constante wisselkoersen.

Over heel 2008 genomen kwam de netto-omzet uit op 25,7 miljard euro, wat een toename is van 3,3% ten opzichte van 2007. Tegen constante wisselkoersen steeg de netto-omzet met 6,9%.

In het laatste kwartaal van 2008 realiseerde Albert Heijn een omzet van 2,2 miljard euro, wat een stijging betekende van 11,6%. Het gemiddelde marktaandeel over 2008 steeg ten opzichte van 2007 met 1,8% tot 31,3%. Volgens Albert Heijn is 0,5% van de toename gebaseerd op de meer dan 50 winkels die werden overgenomen van Schuitema.

In Amerika wisten de ketens Stop&Shop en Giant Landover een omzet te realiseren van 4 miljard dollar, een stijging van bijna 3% ten opzichte van een jaar eerder. Bij de eveneens Amerikaanse winkel van Giant Carlisle werd een omzetstijging geboekt van bijna 8%, waarmee de opbrengsten uitkwamen op 1,1 miljard euro. De identieke omzet steeg bij deze ketens meer dan waar vanuit was gegaan.

Onderstaande tabel toont de netto-omzet per segment:

Goede cijfers

De omzet van Ahold kwam overeen met de gemiddelde verwachting van analisten. De groei van de zogeheten identieke omzet bij Albert Heijn, gemeten op basis van hetzelfde aantal winkels, viel echter een beetje tegen. Deze groei bedroeg 5,2% waar de analisten in doorsnee rekenden op 6,1%.

Analist Richard Withagen heeft het koersdoel voor Heineken verlaagd met 6 euro tot 24 euro. De analist verwacht een moeilijk jaar voor het aandeel vanwege onder meer het grote aantal premium merken die in het huidige economische klimaat meer onder druk staan. Ondanks de scherpe daling van de koers van het aandeel gelooft Withagen dat de neerwaartse risico’s nog steeds aanwezig zijn. De analist handhaaft zijn houdadvies.

Effectenhuis Petercam vindt de kwartaalcijfers goed en dan met name de identieke omzet bij het Amerikaanse Stop&Shop onderdeel. Analist Fernand de Boer is van mening dat de markt zich na de tegenvallende cijfers van onder andere Super de Boer enigszins zorgen maakte over de prestaties van Ahold , maar deze zijn nu weggenomen. De analist heeft een koopadvies uitstaan voor het aandeel.

Analist Richard Withagen van SNS Securities vindt de identieke omzetgroei tegenvallen. De concurrentie in de sector heeft volgens de analist ertoe geleid dat de promoties heftiger zijn geweest dan eerder was ingeschat. De analist handhaaft zijn koopadvies.

De analisten van ABN AMRO geloven dat Ahold solide resultaten heeft laten zien in erg moeilijke marktomstandigheden. Dit wordt volgens de analisten bevestigd wanneer er een vergelijking wordt gemaakt met concurrenten als Carrefour , Delhaize en Super de Boer. Mede daarom handhaven de analisten hun koopadvies.

Bij ING zijn is analist John David Roeg van mening dat de cijfers van Ahold goed zijn, met name in de Verenigde Staten. Volgens de analist is de markt opgelucht over de gode cijfers van Ahold in de Verenigde Staten, nadat er eerder sombere cijfers naar buiten waren gebracht over de detailhandelsverkopen daar. De analist merkt op dat Ahold het tegenovergestelde presteert van de trend in de retailsector en dit biedt hoop voor de toekomst. Mede daarom blijft het aandeel voor Roeg sectorfavoriet. De analist heeft voor het aandeel dan ook een koopadvies uitstaan.

Volgens de analisten van JP Morgan Chase zijn de omzetcijfers van Ahold over het vierde kwartaal goed en de beter dan verwachte prestaties in de Verenigde Staten laten zien dat het VIP-programma werkt. De analisten handhaven het overweight-advies.

Voor het aandeel staan momenteel 24 koop-, 11 houd- en 5 verkoopadviezen uit. De consensus voor het aandeel is zodoende redelijk positief. Analisten zijn redelijk eensgezind over het koersdoel. Van de laatste 10 adviezen is het gemiddelde koersdoel 10,36 euro, waar het hoogste koersdoel 11 euro ( CA Chevreux) en het laagste 8,50 euro (Nataxis) is. Hieruit kan geconcludeerd worden dat het afgegeven koersdoel door Nataxis een dissonant is.

Stijging omzet

In het vierde kwartaal werd een geconsolideerde netto-omzet gerealiseerd van 6,6 miljard euro. Vergeleken met het vierde kwartaal van 2007 betekende dit een stijging van de netto-omzet van 12,9% en met 5,9% tegen constante wisselkoersen.

Over heel 2008 genomen kwam de netto-omzet uit op 25,7 miljard euro, wat een toename is van 3,3% ten opzichte van 2007. Tegen constante wisselkoersen steeg de netto-omzet met 6,9%.

In het laatste kwartaal van 2008 realiseerde Albert Heijn een omzet van 2,2 miljard euro, wat een stijging betekende van 11,6%. Het gemiddelde marktaandeel over 2008 steeg ten opzichte van 2007 met 1,8% tot 31,3%. Volgens Albert Heijn is 0,5% van de toename gebaseerd op de meer dan 50 winkels die werden overgenomen van Schuitema.

In Amerika wisten de ketens Stop&Shop en Giant Landover een omzet te realiseren van 4 miljard dollar, een stijging van bijna 3% ten opzichte van een jaar eerder. Bij de eveneens Amerikaanse winkel van Giant Carlisle werd een omzetstijging geboekt van bijna 8%, waarmee de opbrengsten uitkwamen op 1,1 miljard euro. De identieke omzet steeg bij deze ketens meer dan waar vanuit was gegaan.

Onderstaande tabel toont de netto-omzet per segment:

Goede cijfers

De omzet van Ahold kwam overeen met de gemiddelde verwachting van analisten. De groei van de zogeheten identieke omzet bij Albert Heijn, gemeten op basis van hetzelfde aantal winkels, viel echter een beetje tegen. Deze groei bedroeg 5,2% waar de analisten in doorsnee rekenden op 6,1%.

Analist Richard Withagen heeft het koersdoel voor Heineken verlaagd met 6 euro tot 24 euro. De analist verwacht een moeilijk jaar voor het aandeel vanwege onder meer het grote aantal premium merken die in het huidige economische klimaat meer onder druk staan. Ondanks de scherpe daling van de koers van het aandeel gelooft Withagen dat de neerwaartse risico’s nog steeds aanwezig zijn. De analist handhaaft zijn houdadvies.

Effectenhuis Petercam vindt de kwartaalcijfers goed en dan met name de identieke omzet bij het Amerikaanse Stop&Shop onderdeel. Analist Fernand de Boer is van mening dat de markt zich na de tegenvallende cijfers van onder andere Super de Boer enigszins zorgen maakte over de prestaties van Ahold , maar deze zijn nu weggenomen. De analist heeft een koopadvies uitstaan voor het aandeel.

Analist Richard Withagen van SNS Securities vindt de identieke omzetgroei tegenvallen. De concurrentie in de sector heeft volgens de analist ertoe geleid dat de promoties heftiger zijn geweest dan eerder was ingeschat. De analist handhaaft zijn koopadvies.

De analisten van ABN AMRO geloven dat Ahold solide resultaten heeft laten zien in erg moeilijke marktomstandigheden. Dit wordt volgens de analisten bevestigd wanneer er een vergelijking wordt gemaakt met concurrenten als Carrefour , Delhaize en Super de Boer. Mede daarom handhaven de analisten hun koopadvies.

Bij ING zijn is analist John David Roeg van mening dat de cijfers van Ahold goed zijn, met name in de Verenigde Staten. Volgens de analist is de markt opgelucht over de gode cijfers van Ahold in de Verenigde Staten, nadat er eerder sombere cijfers naar buiten waren gebracht over de detailhandelsverkopen daar. De analist merkt op dat Ahold het tegenovergestelde presteert van de trend in de retailsector en dit biedt hoop voor de toekomst. Mede daarom blijft het aandeel voor Roeg sectorfavoriet. De analist heeft voor het aandeel dan ook een koopadvies uitstaan.

Volgens de analisten van JP Morgan Chase zijn de omzetcijfers van Ahold over het vierde kwartaal goed en de beter dan verwachte prestaties in de Verenigde Staten laten zien dat het VIP-programma werkt. De analisten handhaven het overweight-advies.

Voor het aandeel staan momenteel 24 koop-, 11 houd- en 5 verkoopadviezen uit. De consensus voor het aandeel is zodoende redelijk positief. Analisten zijn redelijk eensgezind over het koersdoel. Van de laatste 10 adviezen is het gemiddelde koersdoel 10,36 euro, waar het hoogste koersdoel 11 euro ( CA Chevreux) en het laagste 8,50 euro (Nataxis) is. Hieruit kan geconcludeerd worden dat het afgegeven koersdoel door Nataxis een dissonant is.