Sligro voldoet aan verwachtingen

Donderdagmorgen presenteerde Sligro zijn jaarcijfers over 2008. De winst daalde met bijna 4%. Het concern deed geen concrete uitspraken over het lopende jaar vanwege de economische omstandigheden. De resultaten zijn conform de verwachtingen van de analisten en zij vinden de gepresenteerde cijfers dan ook solide. De consensus voor het aandeel blijft licht positief.

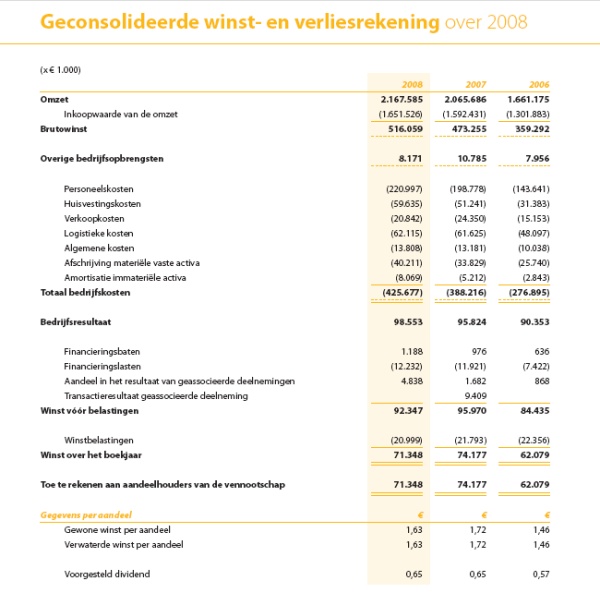

Winstdaling

De winst over 2008 kwam uit op 71,3 miljoen euro. Dat is 3 miljoen euro of 3,8% minder dan in 2007. Exclusief een éénmalig transactieresultaat van ruim 9 miljoen euro in 2007 is er echter sprake van een toename van de winst van 10,2%. De omzet kwam uit op 2,168 miljoen euro, een toename van 4,9%. De autonome omzetgroei bedroeg 6,4%.

De winst per aandeel beloopt 1,63 euro wat ten opzichte van de wpa 2007 van 1,72 euro een afname is van 5,2%. Sligro stelt voor om over het jaar 2008 een onveranderd dividend uit te keren van 65 eurocent. Het dividend is naar keuze van de aandeelhouder uitkeerbaar in contanten, dan wel in aandelen. Het dividend in aandelen zal ongeveer gelijkwaardig zijn aan het contante alternatief.

Sligro heeft geen verwachtingen uitgesproken voor 2009 vanwege de huidige economische omstandigheden. Het concern verwacht dat het nog wel enige tijd kan blijven stormen en gaat ervan uit dat de autonome groei in 2009 lager zal zijn dan de 6,4% die in 2008 werd gerealiseerd. Een negatieve groei wordt door Sligro uitgesloten.

Belegger.tv

Belegger.tv had een interview met de nieuwe topman Koen Slippens:

Geruststellend

Analist Richard Withagen van SNS Securities vindt de gepresenteerde cijfers in lijn der verwachting. De analist is van mening dat de opmerkingen over de autonome groei in 2009 geruststellen zijn en hij verwacht dan ook dat de markt dit zal waarderen. Tot slot merkt de analist op dat de kasstroom iets beter was dan dat hij had verwacht. De analist heeft op dit moment een houdadvies voor het aandeel uitstaan met een koersdoel van 16 euro.

De analisten van ABN AMRO vinden de resultaten van Sligro solide. De analisten concluderen dat de verwachting voor 2009, hoewel voorzichtig, relatief veel vertrouwen uitstraald in de huidige marktomstandigheden. Sligro is een hoogwaardig, defensief fonds en mede daarom handhaven de analisten hun koopadvies.

Voor het aandeel staan op dit moment 5 koop-, 5 houd- en 2 verkoopadviezen uit. De consensus is hierdoor licht positief. Voor 2009 wordt de winst per aandeel door analisten geschat op 1,76 euro. Dit resulteert in een koers/winstverhouding voor 2009 van 8,71.

Winstdaling

De winst over 2008 kwam uit op 71,3 miljoen euro. Dat is 3 miljoen euro of 3,8% minder dan in 2007. Exclusief een éénmalig transactieresultaat van ruim 9 miljoen euro in 2007 is er echter sprake van een toename van de winst van 10,2%. De omzet kwam uit op 2,168 miljoen euro, een toename van 4,9%. De autonome omzetgroei bedroeg 6,4%.

De winst per aandeel beloopt 1,63 euro wat ten opzichte van de wpa 2007 van 1,72 euro een afname is van 5,2%. Sligro stelt voor om over het jaar 2008 een onveranderd dividend uit te keren van 65 eurocent. Het dividend is naar keuze van de aandeelhouder uitkeerbaar in contanten, dan wel in aandelen. Het dividend in aandelen zal ongeveer gelijkwaardig zijn aan het contante alternatief.

Sligro heeft geen verwachtingen uitgesproken voor 2009 vanwege de huidige economische omstandigheden. Het concern verwacht dat het nog wel enige tijd kan blijven stormen en gaat ervan uit dat de autonome groei in 2009 lager zal zijn dan de 6,4% die in 2008 werd gerealiseerd. Een negatieve groei wordt door Sligro uitgesloten.

Belegger.tv

Belegger.tv had een interview met de nieuwe topman Koen Slippens:

Geruststellend

Analist Richard Withagen van SNS Securities vindt de gepresenteerde cijfers in lijn der verwachting. De analist is van mening dat de opmerkingen over de autonome groei in 2009 geruststellen zijn en hij verwacht dan ook dat de markt dit zal waarderen. Tot slot merkt de analist op dat de kasstroom iets beter was dan dat hij had verwacht. De analist heeft op dit moment een houdadvies voor het aandeel uitstaan met een koersdoel van 16 euro.

De analisten van ABN AMRO vinden de resultaten van Sligro solide. De analisten concluderen dat de verwachting voor 2009, hoewel voorzichtig, relatief veel vertrouwen uitstraald in de huidige marktomstandigheden. Sligro is een hoogwaardig, defensief fonds en mede daarom handhaven de analisten hun koopadvies.

Voor het aandeel staan op dit moment 5 koop-, 5 houd- en 2 verkoopadviezen uit. De consensus is hierdoor licht positief. Voor 2009 wordt de winst per aandeel door analisten geschat op 1,76 euro. Dit resulteert in een koers/winstverhouding voor 2009 van 8,71.