TomTom houdt last van schulden

De Nederlandse navigatieproducent TomTom heeft het erg zwaar met de schulden die zijn gemaakt met de aankoop van Tele Atlas vorig jaar. Dit bleek uit de de jaarresultaten die het concern dinsdagmorgen presenteerde. Analisten vonden de cijfers weinig verrassend en blijven het aandeel neutraal waarderen.

Rood

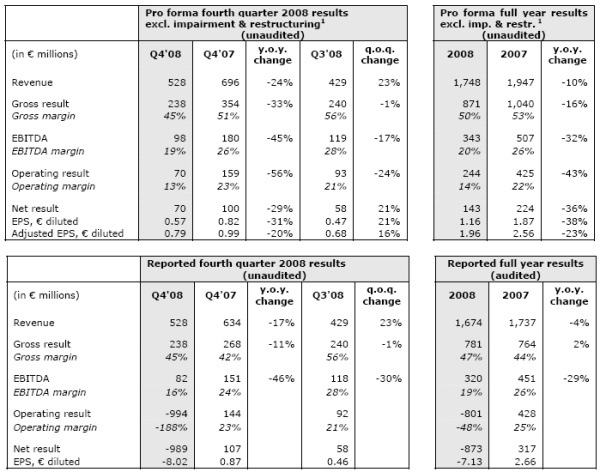

In het vierde kwartaal van 2008 heeft TomTom een nettoverlies geleden van 989 miljoen euro. TomTom moest ruim 1 miljard euro afboeken op de waarde van kaartenmaker Tele Atlas, die de navigatieproducent vorig jaar overnam. Dit bektekende dat het concern ruim eenderde afschreef van de aankoopprijs. Daarnaast had TomTom last van een inzakkende prijs van haar producten. In het laatste kwartaal verkocht het concern ruim 4,4 miljoen navigatieproducten, wat een stijging van 4% is vergeleken met dezelfde periode een jaar eerder. Echter, omdat de prijs fors lager was daalde omzet met 17% tot 528 miljoen euro.

Zwaar op de maag

De schulden die TomTom vorig jaar heeft gemaakt om de overname van Tele Atlas te kunnen financieren liggen het concern zwaar op de maag. De mogelijkheid bestaat namelijk dat TomTom zich niet zal kunnen houden aan de bankconvenanten in het huidige economische klimaat. TomTom bestudeert momenteel verscheidene mogelijkheden om binnen de afspraken die zijn gemaakt met de banken te blijven. Hieronder valt een heronderhandeling van de voorwaarden met de banken.

Weinig verrassend

Voor analist Eric de Graaf van effectenhuis Petercam waren de cijfers weinig verrassend. Het meeste nieuws was door het bedrijf al eerder naar buiten gebracht, aldus de analist. De verwachtingen die TomTom uitsprak vond De Graaf niet positief maar wel realistisch. De cijfers bieden, ondanks dat ze niet slecht waren, weinig hoop dat het beter zal gaan met TomTom , aldus de analist. Het effectenhuis heeft een verkoopadvies voor TomTom uitstaan.

Volgens de analisten van ABN AMRO zijn de zorgen bij TomTom nog niet weggenomen. De vierdekwartaalcijfers waren beter dan de analisten hadden verwacht mede omdat de verkoop van het aantal navigatiesystemen de ramingen had overtroffen. De analisten stellen dat beleggers zijn bang dat TomTom moet herkapitaliseren, wat tot een forse verwatering van het belang van de huidige aandeelhouders leidt. Bovendien blijven de marktomstandigheden lastig, aldus de zakenbank. Mede daarom blijven de analisten bij hun houdadvies.

Analisten opvallend eensgezind

Voor het aandeel TomTom staan op dit moment 8 koop-, 11 houd- en 12 verkoopadviezen uit waardoor de consensus neutraal is.

Als er gekeken wordt naar de koersdoelen die zijn afgegeven voor TomTom valt op dat analisten vrij eensgezind zijn. Maar liefst 5 analisten hebben een koersdoel van 3,50 euro afgegeven, te weten CA Chevreux, Rabo Securities, Kepler Research, Nomura Securities en tot slot Deutsche Bank. Het hoogste koersdoel dat is afgegeven is afkomstig van de analisten van UBS en bedraagt 8,50 euro. Het laagste koersdoel is afkomstig van de analisten van Société Générale, 3 euro. Het gemiddelde koersdoel voor TomTom van de laatste 10 afgegeven koersdoelen bedraagt 5,20 euro. De verwachte outperformance is hierdoor 59%.

Rood

In het vierde kwartaal van 2008 heeft TomTom een nettoverlies geleden van 989 miljoen euro. TomTom moest ruim 1 miljard euro afboeken op de waarde van kaartenmaker Tele Atlas, die de navigatieproducent vorig jaar overnam. Dit bektekende dat het concern ruim eenderde afschreef van de aankoopprijs. Daarnaast had TomTom last van een inzakkende prijs van haar producten. In het laatste kwartaal verkocht het concern ruim 4,4 miljoen navigatieproducten, wat een stijging van 4% is vergeleken met dezelfde periode een jaar eerder. Echter, omdat de prijs fors lager was daalde omzet met 17% tot 528 miljoen euro.

Zwaar op de maag

De schulden die TomTom vorig jaar heeft gemaakt om de overname van Tele Atlas te kunnen financieren liggen het concern zwaar op de maag. De mogelijkheid bestaat namelijk dat TomTom zich niet zal kunnen houden aan de bankconvenanten in het huidige economische klimaat. TomTom bestudeert momenteel verscheidene mogelijkheden om binnen de afspraken die zijn gemaakt met de banken te blijven. Hieronder valt een heronderhandeling van de voorwaarden met de banken.

Weinig verrassend

Voor analist Eric de Graaf van effectenhuis Petercam waren de cijfers weinig verrassend. Het meeste nieuws was door het bedrijf al eerder naar buiten gebracht, aldus de analist. De verwachtingen die TomTom uitsprak vond De Graaf niet positief maar wel realistisch. De cijfers bieden, ondanks dat ze niet slecht waren, weinig hoop dat het beter zal gaan met TomTom , aldus de analist. Het effectenhuis heeft een verkoopadvies voor TomTom uitstaan.

Volgens de analisten van ABN AMRO zijn de zorgen bij TomTom nog niet weggenomen. De vierdekwartaalcijfers waren beter dan de analisten hadden verwacht mede omdat de verkoop van het aantal navigatiesystemen de ramingen had overtroffen. De analisten stellen dat beleggers zijn bang dat TomTom moet herkapitaliseren, wat tot een forse verwatering van het belang van de huidige aandeelhouders leidt. Bovendien blijven de marktomstandigheden lastig, aldus de zakenbank. Mede daarom blijven de analisten bij hun houdadvies.

Analisten opvallend eensgezind

Voor het aandeel TomTom staan op dit moment 8 koop-, 11 houd- en 12 verkoopadviezen uit waardoor de consensus neutraal is.

Als er gekeken wordt naar de koersdoelen die zijn afgegeven voor TomTom valt op dat analisten vrij eensgezind zijn. Maar liefst 5 analisten hebben een koersdoel van 3,50 euro afgegeven, te weten CA Chevreux, Rabo Securities, Kepler Research, Nomura Securities en tot slot Deutsche Bank. Het hoogste koersdoel dat is afgegeven is afkomstig van de analisten van UBS en bedraagt 8,50 euro. Het laagste koersdoel is afkomstig van de analisten van Société Générale, 3 euro. Het gemiddelde koersdoel voor TomTom van de laatste 10 afgegeven koersdoelen bedraagt 5,20 euro. De verwachte outperformance is hierdoor 59%.