Ballast Nedam worstelt met crisis

Vorige week presenteerde bouwbedrijf Ballast Nedam zijn resultaten over 2008. Het concern zag zijn orderportefeuille stijgen, maar verwacht de komende jaren last te krijgen van het stilvallen van de vastgoedmarkt. Analisten zijn verdeeld over het aandeel en mede daarom zijn er zowel opwaartse als ook neerwaartse bijstellingen gedaan.

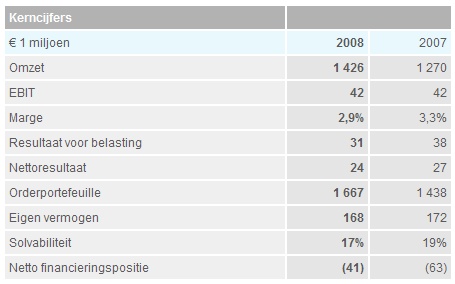

Resultaten 2008

In 2008 realiseerde Ballast Nedam een nettowinst van 24 miljoen euro. In 2007 was dit nog 27 miljoen euro. De omzet steeg van 1,27 miljard euro naar 1,4 miljard euro, terwijl het bedrijfsresultaat uitkwam op 42 miljoen euro.

Ballast Nedam heeft voorgesteld een dividend uit te keren van 1,24 euro per aandeel. Dit komt neer op de helft van de nettowinst die het concern in 2008 realiseerde. Over 2007 werd nog een dividend uitgekeerd van 1,38 euro per aandeel.

Het orderboek van Ballast Nedam bedroeg eind 2008 1,7 miljard euro, waarin 60-70% van de omzet voor het lopende jaar in zit. Volgens topman Theo Bruijninckx is het orderboek hard, waarmee bij wilde aanduiden dat er tot op dit moment geen opdrachten zijn ingetrokken. Daarnaast is de orderinstroom in 2009 momenteel normaal, met uitzondering van de divisie Bouw en Ontwikkeling die last hebben van het stilvallen van de woningmarkt.

Ballast Nedam verwacht dat het bedrijfsresultaat in 2009 ten opzichte van 2008 zal halveren. Het bedrijfsresultaat zal dalingen naar ongeveer 25 miljoen euro, aldus Ballast Nedam , terwijl het bedrijf in 2008 nog een bedrijfsresultaat realiseerde van 42 miljoen euro. Ballast Nedam meldde verder dat het geen plannen heeft voor een grote overname. Bestuursvoorzitter Bruijninckx zei wel dat er op termijn wordt gekeken naar uitbreidingsmogelijkheden van de grondbank en de specialistische bedrijven van Ballast Nedam , welke zich onder andere richten op grondboortechnieken. Het concern benadrukte dat het momenteel geen gesprekken voert met branchegenoot Hurks Groep over een eventuele fusie. Onlangs nog verhoogde Hurks zijn belang in Ballast Nedam van 10,3% naar 15,5%. Het zou hierbij volgens het concern gaan om een strategische belegging.

Outlook dramatisch

De analisten van ABN AMRO constateren dat Ballast Nedam worstelt met de crisis. Door de grote afhankelijkheid van de Nederlandse markt heeft het bouwbedrijf zwaar te lijden onder de huidige crisis, aldus de analisten. De eerste drie kwartalen kenmerkten zich door stijgende prijzen van leveranciers en onderaannemers. In het vierde kwartaal kwam de vastgoedmarkt volgens de analisten bijna tot stilstand. Dat heeft volgens hen ook negatieve gevolgen voor 2009. Het bedrijf verwacht dat het bedrijfsresultaat dit jaar 40% zal dalen tot 25 miljoen euro. Op dit moment gaat de voorkeur op de Nederlandse markt uit naar BAM en mede daarom herhalen de analisten hun houdadvies voor Ballast Nedam .

Voor analist Edwin de Jong van SNS Securities waren de resultaten die Ballast Nedam presenteerde in de lijn met de verwachting van de analist, maar de afgegeven outlook vond hij teleurstellend. De Jong verwijst hierbij naar de EBIT die Ballast Nedam raamt op 25 miljoen euro voor 2009, waar de analist was uitgegaan van een verwachte EBIT van 32 miljoen euro. De analist vindt tot slot de orderportefeuille heel mooi. Op dit moment hanteert de analist een houdadvies met een koersdoel van 14 euro.

Analist Andre Mulder van Kepler Research vond de outlook die Ballast Nedam afgaf dramatisch. Vooral de verwachtingen voor het onderdeel Bouw en Ontwikkeling vond de analist erg slecht. Daarentegen vindt Mulder de orderportefeuille een heel goede ontwikkeling vertonen. Volgens de analist zijn de marges zo laag dat het toegenomen orderboek een slechte outlook niet heeft kunnen voorkomen. Mulder heeft een reduce-advies uitstaan met een koersdoel van 10 euro.

Analist Bart van den Wijngaard van effectenhuis Petercam vindt Ballast Nedam extreem goedkoop en heeft mede daarom zijn advies voor het aandeel verhoogd van hold naar add. De resultaten die het bouwbedrijf vrijdag presenteerde waren volgens de analist solide te noemen, waarbij het operationeel resultaat beter is dan verwacht en de vastgoedontwikkeling et minder slecht heeft gedaan dan concurrent BAM in de tweede helft van 2008. De analist heeft het koersdoel verhoogd van 14 euro naar 15,50 euro.

Voor het aandeel staan op dit moment 2 koop- en 11 houdadviezen uit en slechts 1 verkoopadvies. De consensus voor het aandeel is zodoende neutraal. Voor 2009 gaan analisten gemiddeld genomen uit van een winst per aandeel van 2,31 euro, wat een koers/winstverhouding oplevert van 5,61.

Resultaten 2008

In 2008 realiseerde Ballast Nedam een nettowinst van 24 miljoen euro. In 2007 was dit nog 27 miljoen euro. De omzet steeg van 1,27 miljard euro naar 1,4 miljard euro, terwijl het bedrijfsresultaat uitkwam op 42 miljoen euro.

Ballast Nedam heeft voorgesteld een dividend uit te keren van 1,24 euro per aandeel. Dit komt neer op de helft van de nettowinst die het concern in 2008 realiseerde. Over 2007 werd nog een dividend uitgekeerd van 1,38 euro per aandeel.

Het orderboek van Ballast Nedam bedroeg eind 2008 1,7 miljard euro, waarin 60-70% van de omzet voor het lopende jaar in zit. Volgens topman Theo Bruijninckx is het orderboek hard, waarmee bij wilde aanduiden dat er tot op dit moment geen opdrachten zijn ingetrokken. Daarnaast is de orderinstroom in 2009 momenteel normaal, met uitzondering van de divisie Bouw en Ontwikkeling die last hebben van het stilvallen van de woningmarkt.

Ballast Nedam verwacht dat het bedrijfsresultaat in 2009 ten opzichte van 2008 zal halveren. Het bedrijfsresultaat zal dalingen naar ongeveer 25 miljoen euro, aldus Ballast Nedam , terwijl het bedrijf in 2008 nog een bedrijfsresultaat realiseerde van 42 miljoen euro. Ballast Nedam meldde verder dat het geen plannen heeft voor een grote overname. Bestuursvoorzitter Bruijninckx zei wel dat er op termijn wordt gekeken naar uitbreidingsmogelijkheden van de grondbank en de specialistische bedrijven van Ballast Nedam , welke zich onder andere richten op grondboortechnieken. Het concern benadrukte dat het momenteel geen gesprekken voert met branchegenoot Hurks Groep over een eventuele fusie. Onlangs nog verhoogde Hurks zijn belang in Ballast Nedam van 10,3% naar 15,5%. Het zou hierbij volgens het concern gaan om een strategische belegging.

Outlook dramatisch

De analisten van ABN AMRO constateren dat Ballast Nedam worstelt met de crisis. Door de grote afhankelijkheid van de Nederlandse markt heeft het bouwbedrijf zwaar te lijden onder de huidige crisis, aldus de analisten. De eerste drie kwartalen kenmerkten zich door stijgende prijzen van leveranciers en onderaannemers. In het vierde kwartaal kwam de vastgoedmarkt volgens de analisten bijna tot stilstand. Dat heeft volgens hen ook negatieve gevolgen voor 2009. Het bedrijf verwacht dat het bedrijfsresultaat dit jaar 40% zal dalen tot 25 miljoen euro. Op dit moment gaat de voorkeur op de Nederlandse markt uit naar BAM en mede daarom herhalen de analisten hun houdadvies voor Ballast Nedam .

Voor analist Edwin de Jong van SNS Securities waren de resultaten die Ballast Nedam presenteerde in de lijn met de verwachting van de analist, maar de afgegeven outlook vond hij teleurstellend. De Jong verwijst hierbij naar de EBIT die Ballast Nedam raamt op 25 miljoen euro voor 2009, waar de analist was uitgegaan van een verwachte EBIT van 32 miljoen euro. De analist vindt tot slot de orderportefeuille heel mooi. Op dit moment hanteert de analist een houdadvies met een koersdoel van 14 euro.

Analist Andre Mulder van Kepler Research vond de outlook die Ballast Nedam afgaf dramatisch. Vooral de verwachtingen voor het onderdeel Bouw en Ontwikkeling vond de analist erg slecht. Daarentegen vindt Mulder de orderportefeuille een heel goede ontwikkeling vertonen. Volgens de analist zijn de marges zo laag dat het toegenomen orderboek een slechte outlook niet heeft kunnen voorkomen. Mulder heeft een reduce-advies uitstaan met een koersdoel van 10 euro.

Analist Bart van den Wijngaard van effectenhuis Petercam vindt Ballast Nedam extreem goedkoop en heeft mede daarom zijn advies voor het aandeel verhoogd van hold naar add. De resultaten die het bouwbedrijf vrijdag presenteerde waren volgens de analist solide te noemen, waarbij het operationeel resultaat beter is dan verwacht en de vastgoedontwikkeling et minder slecht heeft gedaan dan concurrent BAM in de tweede helft van 2008. De analist heeft het koersdoel verhoogd van 14 euro naar 15,50 euro.

Voor het aandeel staan op dit moment 2 koop- en 11 houdadviezen uit en slechts 1 verkoopadvies. De consensus voor het aandeel is zodoende neutraal. Voor 2009 gaan analisten gemiddeld genomen uit van een winst per aandeel van 2,31 euro, wat een koers/winstverhouding oplevert van 5,61.