Total blijft na kwartaalcijfers sectorfavoriet

Het Franse olieconglomeraat Total heeft in het vierde kwartaal van 2012 een iets hogere winst geboekt dan verwacht, zo werd woensdag bekend. Analisten blijven over het algemeen erg positief over het aandeel en sommigen zien het als een favoriet binnen de sector.

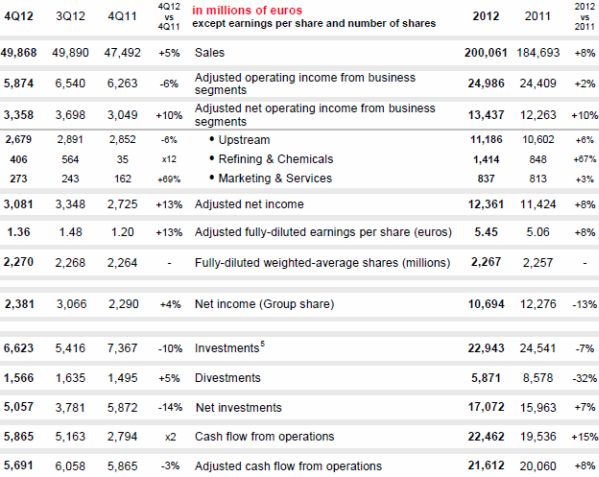

Vierdekwartaalcijfers

Total zag over het laatste kwartaal van 2012 de winst stijgen met 13% tot 3,08 miljard euro, wat meer was dan de 3 miljard euro waar analisten gemiddeld op hadden gerekend. In deze periode lag de productie op jaarbasis 4% lager op 2,293 miljoen vaten olie-equivalent per dag. Dit was vooral te wijten aan het sluiten van het Elgin-Franklin veld in de Noordzee vanwege een lek in maart vorig jaar.

Kerncijfers Total 2012

Over heel 2012 kwam de nettowinst uit op 2,38 miljard euro, een stijging van 4% ten opzichte van 2011. De omzet steeg met 5% tot 49,89 miljard euro.

Voor 2013 verwacht Total dat de productie zal toenemen met 2-3%, vooral omdat het olieconcern geleidelijk weer zijn productie in Elgin-Franklin wil herstarten. Voor 2017 wordt er gerekend op een productie van 3 miljoen vaten olie-equivalent per dag. Daarnaast ligt het bedrijf op schema met de verkoop van bezittingen, wat in totaal kan oplopen tot 20 miljard dollar in de periode 2012-2014.

Total blijft favoriet

Voor de analisten van Dolmen waren de resultaten van Total beter dan verwacht, maar vormde upstream voor hen een teleurstelling. Wel was de downstream met sterke marges (+220% op jaarbasis) positief en wist het daarmee upstream te compenseren. Verder wijst Dolmen erop dat Total progressie boekt met het verbeteren van zijn marges middels een herpositionering van zijn portfolio.

Voor Dolmen blijft Total een ‘Top Pick’ binnen de oliesector, waarbij de analisten wijzen op een dividendrendement van 6% en een betere productiegroeiprofiel dan concurrenten. Dit terwijl het aandeel wordt verhandeld op een korting van 16% ten opzichte van deze sectorgenoten, op een koers-winstverhouding van 13.

Consensus

Voor het aandeel staan momenteel 17 koop-, 9 houd- en 4 verkoopadviezen uit, waardoor de consensus zeer positief is. Zeker ten opzichte van andere olieconcerns is dit positief. Zo staan er voor Royal Dutch Royal Dutch Shell 9 en voor Chevron 10 koopadviezen uit, terwijl daartegenover ook nog meer houd- en verkoopadviezen staan. De enige die Total enigszins kan bijbenen is BP met 16 koop-, 10 houd- en 2 verkoopadviezen.

Gezien de overwegend positieve analistenreacties op de vierdekwartaalcijfers mag er daarbij gesproken worden van een positief sentiment. Het gemiddeld koersdoel bedraagt 44,30 euro, wat een verwacht rendement oplevert van ruim 15%.