Van de Velde trekt corset aan

De Belgische lingerieproducent Van de Velde heeft in 2008 zijn winst licht zien stijgen. Echter ook deze producent krijgt het moeilijk. Dit bleek uit de jaarresultaten die het concern op dinsdag 17 februari presenteerde. Voor het komende jaar verwacht het concern hetzelfde te presteren als vorig jaar. De gepresenteerde cijfers bleven enigszins achter bij de verwachtingen van de analisten.

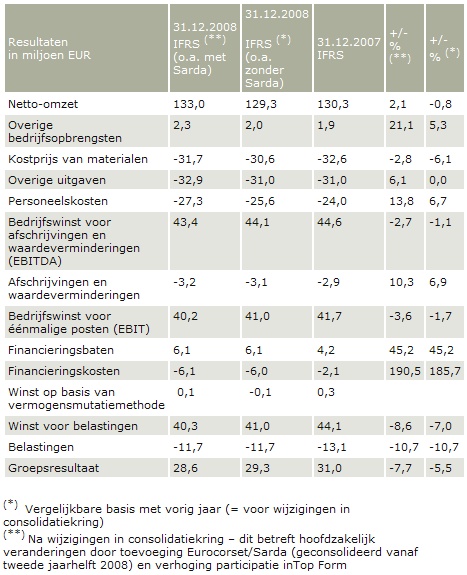

Omzet stijgt licht

Omzet stijgt licht

De omzet van Van de Velde kwam in 2008 uit op 133 miljoen euro. Dit is inclusief het overgenomen Spaanse Andres Sarda. Het betekent een stijging van 2,1% ten opzichte van de omzet behaald in 2007. De organische omzet kromp op jaarbasis echter met 0,8%. Deze daling was vooral toe te schrijven aan een verzwakking door muntdepreciaties in groeimarkten in het tweede halfjaar van 2008 (-2,5%). Van de omzet die Eurocorset/Sarda behaalde in 2008, 10,9 miljoen euro, werd slecht 3,9 miljoen euro in de boeken opgenomen. Sarda realiseert met haar badgoedcollectie immers het gros van de omzet in het eerste halfjaar.

De analisten van DeGroof en KBC Securities gingen uit van een EBIT van 41,9 miljoen euro, terwijl de bedrijfswinst in werkelijkheid uitkwam op 40,2 miljoen euro. De ebitda-marge bleef stabiel in vergelijking met vorig boekjaar.

Door een afwaardering op een belegging in CDO’s die in 2006 werden aangekocht werd het resultaat negatief beïnvloed. De belegging van 3,45 miljoen euro werd voor 2,25 miljoen euro afgewaardeerd tot een waarde van 1,2 miljoen euro. De vervaldatum van deze cdo's ligt tussen 2013 en 2015.

De winst per aandeel kwam uit op 2,13 euro, waar analisten gemiddeld gerekend hadden op 2,31 euro. In 2007 werd er nog een wpa behaald van 2,29 euro. Van de Velde heeft een brutodividend voorgesteld van 90 eurocent per aandeel.

Voor 2009 heeft Van de Velde geen expliciete verwachtingen uitgesproken. Het concern heeft wel de doelstelling uitgesproken om de omzet in 2009 stabiel te houden ondanks dat de omzetindicatoren voor 2009 momenteel licht negatief zijn. De lingerieproducent wil met een sterkere recurrente ebitda-basis 2010 ingaan.

Verlaging analisten

Analist Nathalie Sierens vindt de doelstellingen om een vlakke groei van de organische omzet en een verbetering van de REBITDA in 2009 een erg grote uitdaging vanwege de huidige economische omstandigheden. Dit ondanks dat Sierens van mening is dat de lingerieproducent goed is gepositioneerd, dicht tot haar klanten staat en efficiënt produceert waardoor het concern ten opzichte van haar concurrenten zou moeten outperformen. Mede daarom verwacht de analist dat de organische omzet en REBITDA in 2009 zullen afnemen met 3%. Daarnaast verwacht de analist een verlies van 3,5 miljoen euro gerelateerd aan Sarda en het sluiten van de productiefabriek in Hongarije. De verwachting voor de winst per aandeel voor 2009-2011 is door Sierens verlaagd met gemiddeld 8%. Op 18 februari heeft de analist haar advies verlaagd van buy naar accumulate en het koersdoel verlaagd van 30 euro tot 28 euro. Dit impliceert 8x09E EBITDA .

Bij effectenhuis DeGroof heeft analist Marc Leemans het koersdoel voor Van de Velde neerwaarts bijgesteld van 32 euro tot 28 euro. Het accumulate-advies blijft door de analist gehandhaafd. Hierdoor blijft de consensus voor het aandeel uitermate positief. Er zijn op dit moment 4 koop adviezen afgegeven en daar staan slechts 1 houd- en 1 verkoopadvies tegenover. Het gemiddeld koersdoel is vastgesteld op 26,75 euro wat een verwacht rendement oplevert van 12,87%. Voor 2009 verwachten de analisten gemiddeld genomen op een winst per aandeel van 2,48 euro. Hierdoor bedraagt de koers/winstverhouding op dit moment 9,55.

Omzet stijgt lichtDe omzet van Van de Velde kwam in 2008 uit op 133 miljoen euro. Dit is inclusief het overgenomen Spaanse Andres Sarda. Het betekent een stijging van 2,1% ten opzichte van de omzet behaald in 2007. De organische omzet kromp op jaarbasis echter met 0,8%. Deze daling was vooral toe te schrijven aan een verzwakking door muntdepreciaties in groeimarkten in het tweede halfjaar van 2008 (-2,5%). Van de omzet die Eurocorset/Sarda behaalde in 2008, 10,9 miljoen euro, werd slecht 3,9 miljoen euro in de boeken opgenomen. Sarda realiseert met haar badgoedcollectie immers het gros van de omzet in het eerste halfjaar.

De analisten van DeGroof en KBC Securities gingen uit van een EBIT van 41,9 miljoen euro, terwijl de bedrijfswinst in werkelijkheid uitkwam op 40,2 miljoen euro. De ebitda-marge bleef stabiel in vergelijking met vorig boekjaar.

Door een afwaardering op een belegging in CDO’s die in 2006 werden aangekocht werd het resultaat negatief beïnvloed. De belegging van 3,45 miljoen euro werd voor 2,25 miljoen euro afgewaardeerd tot een waarde van 1,2 miljoen euro. De vervaldatum van deze cdo's ligt tussen 2013 en 2015.

De winst per aandeel kwam uit op 2,13 euro, waar analisten gemiddeld gerekend hadden op 2,31 euro. In 2007 werd er nog een wpa behaald van 2,29 euro. Van de Velde heeft een brutodividend voorgesteld van 90 eurocent per aandeel.

Voor 2009 heeft Van de Velde geen expliciete verwachtingen uitgesproken. Het concern heeft wel de doelstelling uitgesproken om de omzet in 2009 stabiel te houden ondanks dat de omzetindicatoren voor 2009 momenteel licht negatief zijn. De lingerieproducent wil met een sterkere recurrente ebitda-basis 2010 ingaan.

Verlaging analisten

Analist Nathalie Sierens vindt de doelstellingen om een vlakke groei van de organische omzet en een verbetering van de REBITDA in 2009 een erg grote uitdaging vanwege de huidige economische omstandigheden. Dit ondanks dat Sierens van mening is dat de lingerieproducent goed is gepositioneerd, dicht tot haar klanten staat en efficiënt produceert waardoor het concern ten opzichte van haar concurrenten zou moeten outperformen. Mede daarom verwacht de analist dat de organische omzet en REBITDA in 2009 zullen afnemen met 3%. Daarnaast verwacht de analist een verlies van 3,5 miljoen euro gerelateerd aan Sarda en het sluiten van de productiefabriek in Hongarije. De verwachting voor de winst per aandeel voor 2009-2011 is door Sierens verlaagd met gemiddeld 8%. Op 18 februari heeft de analist haar advies verlaagd van buy naar accumulate en het koersdoel verlaagd van 30 euro tot 28 euro. Dit impliceert 8x09E EBITDA .

Bij effectenhuis DeGroof heeft analist Marc Leemans het koersdoel voor Van de Velde neerwaarts bijgesteld van 32 euro tot 28 euro. Het accumulate-advies blijft door de analist gehandhaafd. Hierdoor blijft de consensus voor het aandeel uitermate positief. Er zijn op dit moment 4 koop adviezen afgegeven en daar staan slechts 1 houd- en 1 verkoopadvies tegenover. Het gemiddeld koersdoel is vastgesteld op 26,75 euro wat een verwacht rendement oplevert van 12,87%. Voor 2009 verwachten de analisten gemiddeld genomen op een winst per aandeel van 2,48 euro. Hierdoor bedraagt de koers/winstverhouding op dit moment 9,55.