Diverse opinies SdB bij analisten

Het Nederlandse supermarktconcern Super de Boer presenteerde woensdagmorgen zijn resultaten over 2008. Het concern wist zijn nettowinst in 2008 te verdrievoudigen ten opzichte van een jaar eerder, maar zal net als andere jaren geen dividend uitkeren. Analisten zijn verdeeld over de resultaten wat deels terug te zien is in de consensus voor het aandeel.

Verdrievoudigd

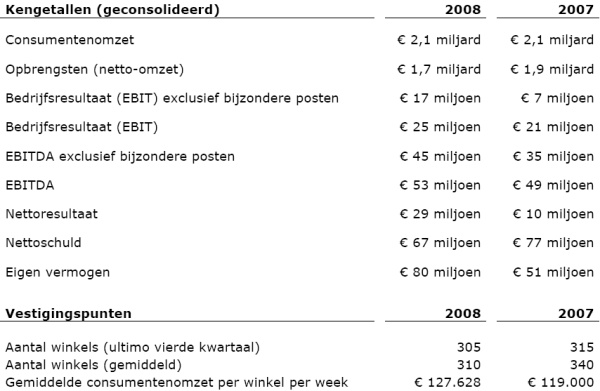

Super de Boer wist in 2008 ten opzichte van een jaar eerder zijn nettowinst te verdrievoudigen tot 29 miljoen euro. Het bedrijfsresultaat kwam uit op 25 miljoen euro waar dit in 2007 nog 21 miljoen euro was. De consumentenomzet bleef gelijk op 2,1 miljard euro. De gemiddelde omzet per vestiging nam wel toe omdat het aantal winkels daalde van 340 in 2007 tot 310 in 2008.De netto-omzet daalde van 1,9 miljard euro tot 1,7 miljard euro.

Voor het lopende jaar heeft Super de Boer geen verwachtingen uitgesproken. Het zal zich wel verder gaan richten op de verbetering van de winkels, waarmee een investering is gemoeid van 20 miljoen euro. Super de Boer zal net als voorgaande jaren geen dividend uitkeren aan de aandeelhouders. Super de Boer kon niet zeggen wanneer het wel in staat zal zijn dividend uit te keren. Het concern stelt tot slot dat het een goede uitgangspositie heeft om de economische omstandigheden het hoofd te bieden.

Jan Brouwer, directievoorzitter Super de Boer:

”De nettowinst in 2008 is verdrievoudigd ten opzichte van 2007 (van 10 miljoen euro naar 29 miljoen euro). Ook het operationele bedrijfsresultaat voor bijzondere posten steeg fors (van 7 miljoen euro naar 17 miljoen euro). Wij zijn tevreden over de goede financiële resultaten van 2008 en het is duidelijk dat Super de Boer in 2008 de vruchten kon plukken na de omvangrijke reorganisaties in 2006 en 2007. Ook in 2009 gaan we door met het versterken en moderniseren van de Super de Boer-formule.”

”De nettowinst in 2008 is verdrievoudigd ten opzichte van 2007 (van 10 miljoen euro naar 29 miljoen euro). Ook het operationele bedrijfsresultaat voor bijzondere posten steeg fors (van 7 miljoen euro naar 17 miljoen euro). Wij zijn tevreden over de goede financiële resultaten van 2008 en het is duidelijk dat Super de Boer in 2008 de vruchten kon plukken na de omvangrijke reorganisaties in 2006 en 2007. Ook in 2009 gaan we door met het versterken en moderniseren van de Super de Boer-formule.”

Volgens de topman is het wel zichtbaar dat de koopbereidheid van consumenten aan het afnemen is. Ondanks dit verwacht de topman dat de levensmiddelenmarkt wel zal toenemen aangezien mensen moeten blijven eten en drinken. Volgens Brouwer hebben consumenten veel meer behoefte aan huismerkartikelen, voordeelverpakkingen en scherpe aanbiedingen door de crisis. Mede daarom wil het concern zijn imago van dure artikelen van zich afschudden door het verlagen van de prijzen. Brouwer stelt echter dat het concern nooit de goedkoopste supermarkt van Nederland zal worden.

Wisselende opinie

Analist Fernand de Boer heeft naar aanleiding van de jaarresultaten het advies voor Super de Boer verhoogd van sell naar hold. Volgens de analist is het concern vanwege de huidige waardering een overnamedoelwit. De Boer verwacht dat Casino zijn belang zal uitbreiden naar 100% en Super de Boer daarna zal doorverkopen aan een Nederlandse partij. De meest waarschijnlijke kandidaat hiervoor is Ahold , aldus de analist.

Voor analist Richard Withagen was de gerealiseerde winst onder verwachting, maar de analist ziet ook enkele positieve aspecten. Withagen vindt de cas flow beter dan verwacht, wat zorgt voor een lagere nettoschuld. De analist handhaaft zijn verkoopadvies. Momenteel hanteert de analist een koersdoel van 2,40 maar deze is onder herziening.

De consensus voor het aandeel is licht verbeterd door de adviesverhoging van Petercam. Voor het aandeel staan momenteel 5 koop-, 5 houd- en 3 verkoopadviezen uit, waardoor de consensus licht positief is. Het laat echter wel zien dat analisten flink verdeeld zijn. Voor 2009 verwachten de analisten een winst per aandeel van 23 eurocent, waardoor de koers/winstverhouding voor het aandeel momenteel 8,56 bedraagt.

Verdrievoudigd

Super de Boer wist in 2008 ten opzichte van een jaar eerder zijn nettowinst te verdrievoudigen tot 29 miljoen euro. Het bedrijfsresultaat kwam uit op 25 miljoen euro waar dit in 2007 nog 21 miljoen euro was. De consumentenomzet bleef gelijk op 2,1 miljard euro. De gemiddelde omzet per vestiging nam wel toe omdat het aantal winkels daalde van 340 in 2007 tot 310 in 2008.De netto-omzet daalde van 1,9 miljard euro tot 1,7 miljard euro.

Voor het lopende jaar heeft Super de Boer geen verwachtingen uitgesproken. Het zal zich wel verder gaan richten op de verbetering van de winkels, waarmee een investering is gemoeid van 20 miljoen euro. Super de Boer zal net als voorgaande jaren geen dividend uitkeren aan de aandeelhouders. Super de Boer kon niet zeggen wanneer het wel in staat zal zijn dividend uit te keren. Het concern stelt tot slot dat het een goede uitgangspositie heeft om de economische omstandigheden het hoofd te bieden.

Jan Brouwer, directievoorzitter Super de Boer:

”De nettowinst in 2008 is verdrievoudigd ten opzichte van 2007 (van 10 miljoen euro naar 29 miljoen euro). Ook het operationele bedrijfsresultaat voor bijzondere posten steeg fors (van 7 miljoen euro naar 17 miljoen euro). Wij zijn tevreden over de goede financiële resultaten van 2008 en het is duidelijk dat Super de Boer in 2008 de vruchten kon plukken na de omvangrijke reorganisaties in 2006 en 2007. Ook in 2009 gaan we door met het versterken en moderniseren van de Super de Boer-formule.”Volgens de topman is het wel zichtbaar dat de koopbereidheid van consumenten aan het afnemen is. Ondanks dit verwacht de topman dat de levensmiddelenmarkt wel zal toenemen aangezien mensen moeten blijven eten en drinken. Volgens Brouwer hebben consumenten veel meer behoefte aan huismerkartikelen, voordeelverpakkingen en scherpe aanbiedingen door de crisis. Mede daarom wil het concern zijn imago van dure artikelen van zich afschudden door het verlagen van de prijzen. Brouwer stelt echter dat het concern nooit de goedkoopste supermarkt van Nederland zal worden.

Wisselende opinie

Analist Fernand de Boer heeft naar aanleiding van de jaarresultaten het advies voor Super de Boer verhoogd van sell naar hold. Volgens de analist is het concern vanwege de huidige waardering een overnamedoelwit. De Boer verwacht dat Casino zijn belang zal uitbreiden naar 100% en Super de Boer daarna zal doorverkopen aan een Nederlandse partij. De meest waarschijnlijke kandidaat hiervoor is Ahold , aldus de analist.

Voor analist Richard Withagen was de gerealiseerde winst onder verwachting, maar de analist ziet ook enkele positieve aspecten. Withagen vindt de cas flow beter dan verwacht, wat zorgt voor een lagere nettoschuld. De analist handhaaft zijn verkoopadvies. Momenteel hanteert de analist een koersdoel van 2,40 maar deze is onder herziening.

De consensus voor het aandeel is licht verbeterd door de adviesverhoging van Petercam. Voor het aandeel staan momenteel 5 koop-, 5 houd- en 3 verkoopadviezen uit, waardoor de consensus licht positief is. Het laat echter wel zien dat analisten flink verdeeld zijn. Voor 2009 verwachten de analisten een winst per aandeel van 23 eurocent, waardoor de koers/winstverhouding voor het aandeel momenteel 8,56 bedraagt.