Analisten vinden Unit4Agresso ambitieus

Deze week zag Unit 4 Agresso zijn nettowinst over 2008 dalen. Dit was mede te wijten aan een eenmalige boekwinst. Het concern heeft een EBITDA -verwachting uitgesproken die enkele analisten ambitieus noemen. Mede op basis daarvan hebben zij hun koersdoel voor het aandeel verlaagd. De consensus blijft positief.

Eenmalige boekwinst

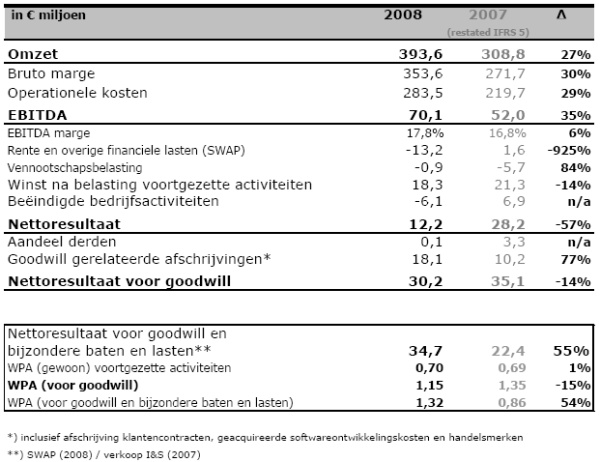

Unit 4 Agresso maakte afgelopen dinsdag bekend over 2008 een nettowinst geboekt te hebben van 12,2 miljoen euro. Vergeleken met 2007, toen de nettowinst uitkwam op 28,2 miljoen euro, betekende dit meer dan een halvering van de winst. Exclusief goodwill en buitengewone baten en lasten daalde de winst met 55% tot 34,7 miljoen euro.

De EBITDA steeg in 2008 met 35% tot 70,1 miljoen euro. Een sterke groei van de omzet uit diensten (+35%) en contracten en abonnementen (+27%) droegen positief bij aan de EBITDA . Doordat een groot gedeelte van de omzet wederkerend is en doordat bepaalde kostencomponenten flexibel zijn verwacht het management op dit moment over 2009 tenminste een gelijkblijvende operationele winst ( EBITDA ) te kunnen behalen, zelfs indien de (licentie)omzet in sommige gebieden onverhoopt zal dalen.

De winst per aandeel steeg met 1% van 69 eurocent tot 70 eurocent. De jaaromzet nam met 27% toe tot 393,6 miljoen euro. Met een pro forma omzetgroei van 9% op basis van constante wisselkoersen en inclusief CODA vanaf 26 februari 2007, waren de prestaties volgens Unit 4 Agresso beter dan die van de totale markt voor bedrijfssoftware.

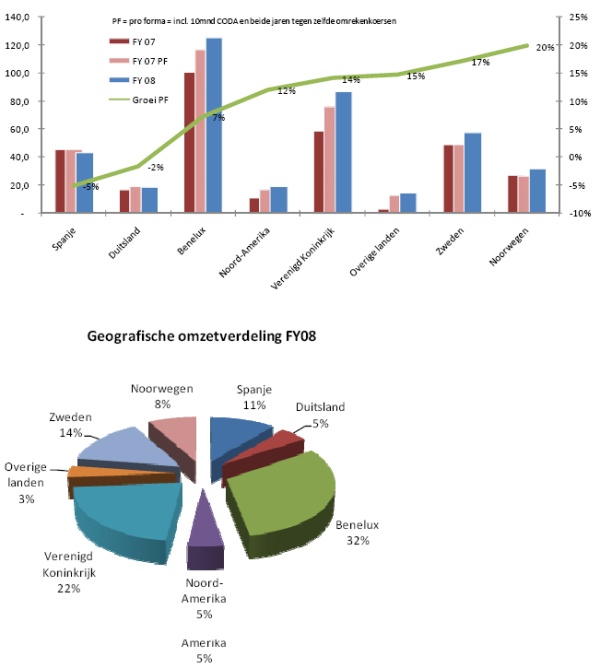

Het concern zag de omzet in allee landen stijgen. De sterkste stijging werd gerealiseerd in Noord-Amerika van 78%. Hierdoor maakt deze markt inmiddels voor 5% uit van de totaalomzet. In Duitsland nam de omzet toe met 13%. Alle vier de thuismarkten, de Benelux, het Verenigd Koninkrijk, Noorwegen en Zweden, presteerden volgens Unit 4 uitstekend. In de Benelux steeg de omzet met 25%. In Zweden klom de omzet met 18% en in Noorwegen met 17%. In het Verenigd Koninkrijk bedroeg de omzetgroei 47%, ondanks negatieve koerseffecten. Vooral nieuwe en bestaande klanten in de publieke sector droegen hier aan bij.

Ambitieus

Bij zakenbank RBS hebben ze het koersdoel voor Unit 4 Agresso verlaagd van 11,50 euro tot 8 euro. De resultaten waren licht boven de ramingen van analist Jeroen van Harten. De analist verwacht echter dat de EBITDA -verwachtingen voor 2009 die Unit 4 Agresso heeft uitgesproken erg ambitieus zijn. Het houdadvies blijft gehandhaafd.

Analist Peter Olofsen van Kepler Research hebben het koersdoel voor Unit 4 Agresso verlaagd van 14 euro tot 11 euro. De analist is van mening dat de resultaten van Unit 4 Agresso solide waren wanneer gekeken naar de economische omstandigheden. De kostenbasis oogt flexibel genoeg om een behoorlijke daling van de licentieverkopen op te vangen, aldus Olofsen. Volgens de analist zou het concern zijn verwachting voor 2009 van minimaal een vlakke EBITDA moeten kunnen halen, hoewel er risico’s voortkomen uit wisselkoersen. Het advies blijft buy.

Voor het aandeel staan op dit moment 9 koopadviezen, 1 houdadvies en 2 verkoopadviezen uit. Hierdoor is de consensus voor het aandeel uitermate positief. Het koersdoel bedraagt momenteel 11,43 euro. Voor 2009 verwachten de analisten een winst per aandeel van 1,48 euro. Hierdoor bedraagt de koers/winstverhouding voor het aandeel op dit moment 5,16.

Eenmalige boekwinst

Unit 4 Agresso maakte afgelopen dinsdag bekend over 2008 een nettowinst geboekt te hebben van 12,2 miljoen euro. Vergeleken met 2007, toen de nettowinst uitkwam op 28,2 miljoen euro, betekende dit meer dan een halvering van de winst. Exclusief goodwill en buitengewone baten en lasten daalde de winst met 55% tot 34,7 miljoen euro.

De EBITDA steeg in 2008 met 35% tot 70,1 miljoen euro. Een sterke groei van de omzet uit diensten (+35%) en contracten en abonnementen (+27%) droegen positief bij aan de EBITDA . Doordat een groot gedeelte van de omzet wederkerend is en doordat bepaalde kostencomponenten flexibel zijn verwacht het management op dit moment over 2009 tenminste een gelijkblijvende operationele winst ( EBITDA ) te kunnen behalen, zelfs indien de (licentie)omzet in sommige gebieden onverhoopt zal dalen.

De winst per aandeel steeg met 1% van 69 eurocent tot 70 eurocent. De jaaromzet nam met 27% toe tot 393,6 miljoen euro. Met een pro forma omzetgroei van 9% op basis van constante wisselkoersen en inclusief CODA vanaf 26 februari 2007, waren de prestaties volgens Unit 4 Agresso beter dan die van de totale markt voor bedrijfssoftware.

Het concern zag de omzet in allee landen stijgen. De sterkste stijging werd gerealiseerd in Noord-Amerika van 78%. Hierdoor maakt deze markt inmiddels voor 5% uit van de totaalomzet. In Duitsland nam de omzet toe met 13%. Alle vier de thuismarkten, de Benelux, het Verenigd Koninkrijk, Noorwegen en Zweden, presteerden volgens Unit 4 uitstekend. In de Benelux steeg de omzet met 25%. In Zweden klom de omzet met 18% en in Noorwegen met 17%. In het Verenigd Koninkrijk bedroeg de omzetgroei 47%, ondanks negatieve koerseffecten. Vooral nieuwe en bestaande klanten in de publieke sector droegen hier aan bij.

Ambitieus

Bij zakenbank RBS hebben ze het koersdoel voor Unit 4 Agresso verlaagd van 11,50 euro tot 8 euro. De resultaten waren licht boven de ramingen van analist Jeroen van Harten. De analist verwacht echter dat de EBITDA -verwachtingen voor 2009 die Unit 4 Agresso heeft uitgesproken erg ambitieus zijn. Het houdadvies blijft gehandhaafd.

Analist Peter Olofsen van Kepler Research hebben het koersdoel voor Unit 4 Agresso verlaagd van 14 euro tot 11 euro. De analist is van mening dat de resultaten van Unit 4 Agresso solide waren wanneer gekeken naar de economische omstandigheden. De kostenbasis oogt flexibel genoeg om een behoorlijke daling van de licentieverkopen op te vangen, aldus Olofsen. Volgens de analist zou het concern zijn verwachting voor 2009 van minimaal een vlakke EBITDA moeten kunnen halen, hoewel er risico’s voortkomen uit wisselkoersen. Het advies blijft buy.

Voor het aandeel staan op dit moment 9 koopadviezen, 1 houdadvies en 2 verkoopadviezen uit. Hierdoor is de consensus voor het aandeel uitermate positief. Het koersdoel bedraagt momenteel 11,43 euro. Voor 2009 verwachten de analisten een winst per aandeel van 1,48 euro. Hierdoor bedraagt de koers/winstverhouding voor het aandeel op dit moment 5,16.